КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мемориально-ордерная форма бухгалтерского финансового учета

|

|

|

|

Мемориально-ордерная форма бухгалтерского финансового учета (МОФБУ) основана на использовании мемориальных ордеров (табл. 6.5.), т.е. учетных регистров, в каждом из которых документально отражаются записи данных о хозяйственном факте и соответствующие Им трансакции (бухгалтерской проводки). Каждый мемориальный ордер сопровождается первичными документами, на основе которых он сформирован, и фиксируется в хронологическом прядке в специальном учетном регистре - Журнале регистрации (англ. special journal) мемориальных ордеров (табл. 6..8).

Таблица 6.7. Пример мемориального ордера

Предприятие ОАО «ВМЗ»

Мемориальный ордер № 1

Записать. Дата 3 мая 2003 г.

| № записей | Основания | Дебет счета, субсчета | Кредит счета, субсчета | Сумма, руб. | Примечания |

| Отчет кассира за 03 мая: | |||||

| приходный кассовый ордер № 17 | 50-1 | 102 000 | |||

| расходный кассовый ордер № 17 | 100 000 | ||||

| расходный кассовый ордер № 18 | |||||

| Авансовый отчет Козиной В.Н. | |||||

| И так далее - по основным документам, принятым к бухгалтерскому учету 3 мая 2003 г. | |||||

| Итого по мемориальному ордеру | 205 000 |

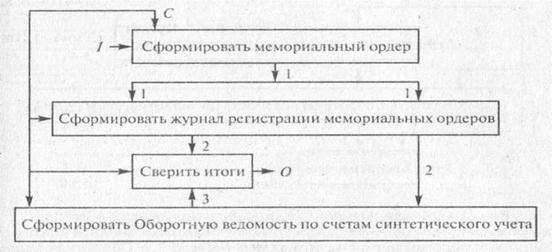

Данные мемориальных ордеров переносятся в конце отчетного периода в Оборотную ведомость («шахматку») по счетам синтетического учета. Тогда же производится сверка итогов этой ведомости и журнала регистрации мемориальных ордеров. Информационная модель формирования указанных учетных регистров представлена схемой 1 на рис. 6.5.

Таблица 6.8. Пример журнала регистрации мемориальных ордеров

Предприятие ОАО «ВМЗ»

Журнал регистрации мемориальных ордеров за май 2003 г.

| Дата | Номера мемориальных ордеров | Сумма по мемориальному ордеру | Примечание |

| 03.05.03 04.05.03 | 205 000 115 880 | Четыре документа Пять документов | |

| И так далее — регистрируются итоги мемориальных ордеров, составленных в отчетном периоде (в нашем примере — в мае 2003 г.) | |||

| Итого по журналу за май 2003 г. (контрольный итог для Журнала – Главной или иного сводного регистра синтетического учёта), руб. | 11 356 789 |

|

Рис. 6.5. Информационная модель формирования регистров МОФБУ (схема 1):

1 - подготовленные первичные документы; 1 - мемориальный ордер;

2 - Регистрационный журнал; 3- Оборотная ведомость по счетам синтетического учета; О - результаты сверки; С - принятая технология формирования регистров и сверки итогов

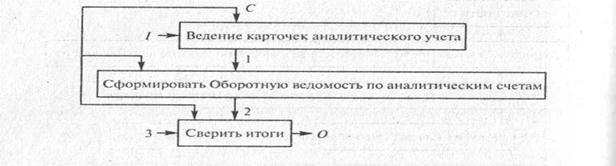

Параллельно с записями на счетах синтетического учета технология реализации МОФБУ предполагает ведение карточек аналитического учета (англ. job card). Они представляют собой вид учетных регистров, базирующихся на основе специальных формуляров (бланков), где фиксируются хозяйственные факты с необходимой степенью детализации.

Набор карточек аналитического учета, систематизированный по определенному критерию, образует соответствующую картотеку. На основании ее данных, в конце отчетного периода, формируется Оборотная ведомость по счетам аналитического учета, итоги которой ели чаются с итогами, учтенными на соответствующем синтетическом счете в Оборотной ведомости синтетического учета. Информационная модель аналитического учета представлена на рис. 6.6.

|

Рис. 6.6. Информационная модель аналитического учета:

1 - подготовленные первичные документы; 1- карточки аналитического учета; 2- Оборотная ведомость по аналитическим счетам; 3 - Оборотная ведомость по синтетическим счетам; О – результаты сверки; С- принятия технологии формирования регистров и сверки итогов

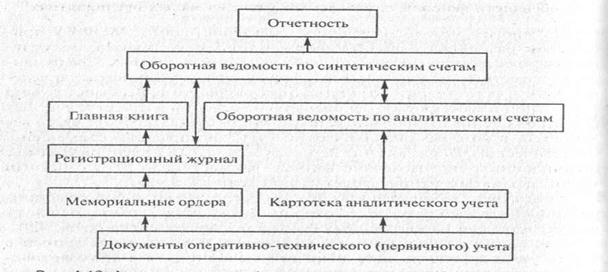

Последним этапом преобразования информации, предусмотреннойданной формой бухгалтерского учета, является формирование бухгалтерского баланса и других форм финансовой отчетности на основе Оборотной ведомости синтетического учета. Агрегированная информационная модель мемориально-ордерной формы учета представлена на рис. 6.7.

| |||

|

Рис.6.7. Аргументированная информационная модель МОФБУ (знаком «» показана направленность информационных потоков процессов сверки итогов учетных регистров)

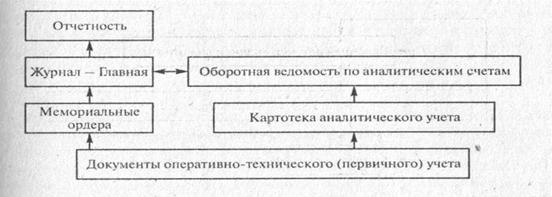

В российской практике часто встречается разновидность мемориально-ордерной формы учета, особенностью которой является объединение двух регистров - Журнала регистрации мемориальных ордеров и «шахматки» в интегрированный регистр - «Журнал-Главная». По наименованию этого регистра данный вид МОФБУ и получил свое название.

Бухгалтерские проводки из мемориальных ордеров переносятся непосредственно в «Журнал-Главная». При этом записи фиксируются трижды; в накопительной части регистра (первая часть книги), по деисту одного счета и по кредиту другого. Отметим, что формирование этого регистра освобождает от необходимости составлять Оборотную ведомость по синтетическим счетам.

Итоги Оборотной ведомости по аналитическим счетам сопоставляются с данными синтетических счетов «Журнал-Главная», а затем на его основе формируется информация для составления финансовой отчетности. Агрегированная информационная модель «Журнал-Главная» представлена на рис. 6.8.

|

Рис.6.8. Аргументированная информационная модель формы учета «Журнал - Главная»

Особенности формы бухгалтерского учета на малых предприятиях

По многим методологическим характеристикам к МОФБУ принижены различные варианты форм бухгалтерского учета, получивших распространение на российских малых предприятиях. Среди наиболее известных можно выделить форму, предусматривающую ведете Книги регистрации хозяйственных операций и Ведомости учета заработной платы; форму, основанную на ведении в качестве учетных регистров специализированных по объектам бухгалтерского учета ведомостей, в которых аналитический учет, как правило, совмещен с синтетическим. Первая из них используется малыми предприятиями с ограниченным числом хозяйственных фактов (около 30 за отчетный месяц) и занятым непроизводственной деятельностью.

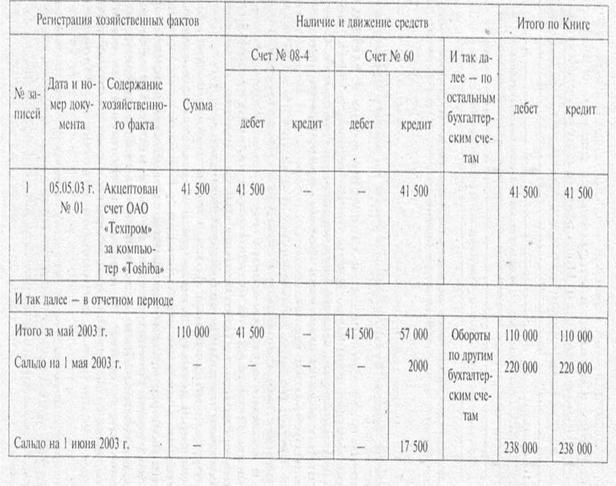

Книга учета хозяйственных фактов представляет собой комбинированный учетный регистр, в котором, по существу, сочетаются журнал регистрации хозяйственных фактов и Главная книга (табл. 6.9).

Как видно из приведенного фрагмента, бухгалтерские записи в Книге учета хозяйственных операций выполняются в хронологической последовательности по каждому документу с присвоенным ему номером (по возрастанию). В конце отчетного месяца по Книге в обычном порядке подсчитываются обороты и сальдо на бухгалтерских счетах, затем составляется финансовая отчетность. Параллельно с Книгой учета хозяйственных фактов ведутся карточки аналитического учета, на которых в основном учитываются расчеты с бюджетом по тем видам налоговых платежей. На первичных документах проставляются их номера и коды корреспондирующих счетов; под теми же номерами и в такой же корреспонденции они регистрируются в Книге учета хозяйственных фактов за текущий месяц.

Таблица 6.9. Книга учета хозяйственных операций за май 2003 г. (фрагмент) Малое предприятие «Эра»

|

Вторая форма бухгалтерского учета чаще всего практикуется малыми предприятиями, относящимися к производственным отраслям, включая наукоемкие производства и некоторые виды работ и услуг, выполняемых предприятиями сферы обслуживания населения. Документально оформленные хозяйственные факты учитываются в двух ведомостях: в одной - в дебете соответствующего бухгалтерского счета, в другой - в кредите корреспондирующего счета. Таким предприятиям рекомендуется вести девять ведомостей типовой формы под литером «В» (№ B-I, В-2 и т. д.). Так, ведомость № B-I служит для учета движения основных средств, нематериальных активов, отложенных налоговых активов; № В-7 - для учета расчетов с поставщиками и подрядчиками. Ведомость № В-9 практически заменяет Главную книгу; в нее переносятся дебетовые и кредитовые обороты за отчетный период, учтенные на бухгалтерских счетах в ведомостях № B-I - В-8, затем следуют известные бухгалтерские процедуры, заканчивающиеся составлением финансовой отчетности.

Малым предприятиям, отвечающим определенным критериям, установленным законодательством Российской Федерации (например, с предельной численностью работающих до 15 человек, в том числе принятых по договорам гражданско-правового характера), рекомендуется вести бухгалтерский учет, больше похожий на забалансовый, поскольку не требуется двойная запись на бухгалтерских счетах. Такая форма бухгалтерского учета получила название упрощенной (простой). При этой форме бухгалтерский финансовый учет ведется всего в одном регистре - Книге учета доходов и расходов субъектов малого предпринимательства типовой формы. Книга открывается на календарный год и имеет статус документа (регистра) строгой отчетности. Подобно кассовой книге, каждая ее страница нумеруется, книга прошнуровывается, на последней странице указывается (цифрами и прописью) количество страниц (по последнему номеру), о чем учиняется соответствующая типовая запись, скрепляемая подписью руководителя малого предприятия и печатью налогового органа. Бухгалтерский учет ведется путем регистрации каждого первичного документа (дата и номер проставляются непосредственно на документе). Суммы доходов и расходов расчленяются на принимаемые и не принимаемые для расчета налогооблагаемой базы того или иного налога, при этом состав доходов и расходов определяется в общепринятом порядке. Завершается Книга расчетом совокупного дохода, составляемого по итоговым данным «Доходы и расходы» поквартально, накопительным итогом за отчетный год.

В табл. 6.10 приводится фрагмент рассмотренного учетного регистра

Таблица 6.10. Книга учета доходов и расходов малого предпринимательства (фрагмент)

| Регистрация хозяйственных фактов | Сумма, руб. | |||||

| № пп. | Дата и номер первичного документа | Содержание хозяйственного факта | Доходы - всего | В том числе не принима-емые для расчета налога | Расходы — всего | В том числе не принимае-мые для расчета налога |

| РАСЧЕТ СОВОКУПНОГО ДОХОДА (в руб.) | ||||||

| Наименование | Код строки | 200__год | год | |||

| I квартал | II квартал | III квартал | IV квартал | За год | ||

| Валовая выручка | ||||||

| Расходы | ||||||

| Совокупный доход |

Мемориально-ордерная форма бухгалтерского учета отличается неоправданно высокой трудоемкостью, обусловленной максимальным дублированием учетных данных бухгалтерской документации им многих регистрах аналитического и синтетического бухгалтере кот финансового учета, и, как следствие, отставанием аналитического учета во времени, отсутствием возможности реализовать определяющий резерв повышения действенности бухгалтерского учета - совмещение оперативного учета с бухгалтерским и аналитического учета с синтетическим.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 707; Нарушение авторских прав?; Мы поможем в написании вашей работы!