КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Журнально-ордерная форма

|

|

|

|

На фоне мемориально-ордерной безусловно рациональной и компактной является журнально-ордерная форма бухгалтерского учета (ЖОФБУ), основанная на использовании интегрированных учетных регистров - журналов-ордеров, получившая распространение в Росси в 60-х годах прошлого столетия.

Журнально-ордерную форму выгодно отличает ряд принципиальных особенностей: объединение в журналах-ордерах систематической записи с хронологической (по существу, систематическая запись является одновременно и хронологической); совмещение в ряде журналов-ордеров аналитического учета с синтетическим; наличие аналитических таблиц, построенных применительно к формированию финансовой отчетности; отсутствие необходимости в хронологических учетных регистрах, так же как и в мемориальных ордерах, поскольку учетная информация формируется в журналах-ордерах по корреспондирующим счетам; заметное сокращение учетных записей благодаря рациональной компоновке журналов-ордеров и Главной книги.

Самостоятельный аналитический учет ведется лишь по тем счетам синтетического учета, для детализации которых необходимо множество аналитических счетов, используемых, например, для пообъектного учета основных средств, складского учета материалов, товаров, готовой продукции, расчетов с персоналом по оплате труда и др. Благодаря указанным преимуществам, исключается многократность бухгалтерских записей, дублирование данных сводится к необходимому минимуму путем совмещения аналитического учета с синтетическим.

В Российской Федерации практикуется два вида журнально-ордерной формы бухгалтерского финансового учета:

• единая форма - для коммерческих и некоммерческих предприятий (за исключением бюджетных организаций) применяется, как Правило, на предприятиях с большим объемом учетно-экономической информации;

• сокращенная форма - используется предприятиями с небольшими объемами обрабатываемой информации, в основном - малыми предприятиями, занятыми в производственных отраслях экономики.

Оба вида журнально-ордерной формы имеют общие принципы, единую методологию и отличаются лишь количеством учетных регистров (журналов-ордеров) и вспомогательных учетных ведомостей (разработочных таблиц). Так, в единой (типовой) ЖОФБУ функционируют 17 журналов-ордеров, тогда как в сокращенной - 8. Однако это не означает, что та или иная информация может быть полностью или частично выведена за рамки бухгалтерского финансового учета: небольшой объем бухгалтерских проводок позволяет ввести в один бланк регистра больше бухгалтерских счетов по сравнению с типовым бланком журнала-ордера. Например, по единой ЖОФБУ расчеты с поставщиками и другими кредиторами учитываются в журналах ордерах № 6 - но кредиту сч. 60 «Расчеты с поставщиками и подрядчиками», № 7 - по кредиту сч. 71 «Расчеты с подотчетными лицами», № 8 - по кредиту счетов 68 «Расчеты по налогам и сборам», 75 «Расчеты с учредителя ми», 76 «Расчеты с разными дебиторами и кредиторами», 77 «Расчеты по отложенным налоговым обязательствам», № 9 — по кредиту сч. 7У «Внутрихозяйственные расчеты». При сокращенной ЖОФБУ эти четыре регистра заменяет один.

Другой пример. По единой ЖОФБУ денежные средства учитываются в трех журналах-ордерах: № I - по кредиту сч. 50 «Касса», № 2 - по кредиту сч. 51 «Расчетные счета», 52 «Валютные счета», № 3 - по кредиту сч. 55 «Специальные счета в банках», 57 «Переводы в пути». По сокращенной - денежные средства учитываются в одном журнале-ордере. При этом дебетовые обороты на указанных счетах к журналам-ордерам № I, 2, 3 (т.е. поступление денежных средств и денежные средства и пути) учитываются в четырех сводно-группировочных (вспомогательных) ведомостях (соответственно к счетам «Касса», «Расчетные счета», «Валютные счета», «Специальные счета в банках» (число 4 может увеличиться, если имеется не один специальный счет, а несколько), «Переводы в пути». При сокращенной ЖОФБУ указанные ведомости «вмонтированы» в журнал-ордер по кредиту перечисленных выше бухгалтерских счетов. Сокращенной ЖОФБУ сопутствует и сокращенный План счетов бухгалтерского учета, регламентируемый Министерством финансов РФ, в котором тот или иной бухгалтерский счет содержит информацию нескольких счетов из типового Плана счетов.

Журнал-ордер представляет собой учетный регистр шахматной структуры, применяемый для регистрации хозяйственных фактов и хронологическом порядке и ведения синтетического и аналитическою бухгалтерского финансового учета на бухгалтерских счетах. Особенностью ведения журналов-ордеров является аккумулирование и группировка учетной информации, формируемой согласно документации, признанной в бухгалтерском финансовом учете, по кредиту одного или нескольких близких по определенным классификациям синтетических счетов, обороты которых учитываются в данном регистре, в корреспонденции с дебетом соответствующих бухгалтерских счетов на основе использования типовой корреспонденции счетов, предусмотренной (напечатанной заранее) непосредственно в бланках журналов ордеров. Это становится возможным благодаря шахматной форме рассматриваемого учетного регистра. Дебетовые обороты счетов, корреспондирующих с кредитуемым счетом, учитываются в других журналах - ордерах. Тем самым устраняются повторные бухгалтерские записи, характерные для вариантов МОФБУ, иначе говоря, суммы записываются лишь однажды, но при этом формируются обороты как по дебету, гак и по кредиту счета. Журналы-ордера имеют свои индивидуальные номера и открываются на текущий месяц.

Итоговые данные журналов-ордеров, т.е. суммы кредитовых оборотов по счетам, в конце отчетного периода переносятся в Главную книгу (открывается на год), где затем ведется учет оборотов и итоговых данных за отчетный месяц по дебету соответствующих счетов. Главная книга служит информационным источником для составления баланса и других форм финансовой отчетности.

При значительном объеме первичных документов сведения из них записываются в накопительные ведомости и систематизируются в сводно-группировочных регистрах, а в обратном случае - непосредственно переносятся в журналы-ордера. Соответственно журнальные записи производятся по мере поступления первичных документов или но итогам накопительных и сводно-группировочных ведомостей. Аналитический учет ведется по схеме 2, представленной на рис. 6.5.

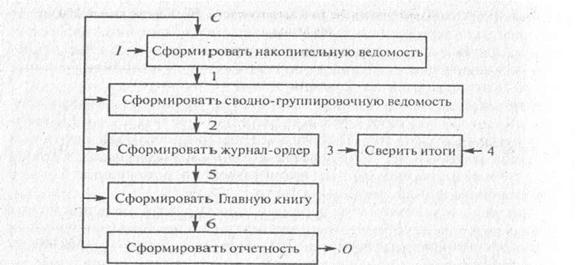

Информационная модель ЖОФБУ при большом объеме документальной базы первичного учета представлена на рис. 6.9.

|

Рис. 6.9. Информационная модель формирования регистров ЖОФБУ при большом объеме информации:

1 - подготовленные первичные документы; 1 – накопительная ведомость; 2 - Сводно –групировочная ведомость; 3 - итоги журналов –ордеров; 4 - итоги оборотных ведомостей по аналитическим счетам; 5- Журналы-ордера; 6 – Главная Книга; О – бухгалтерская финансовая отчетность; С - принятая технология формирования регистров и сверки итогов

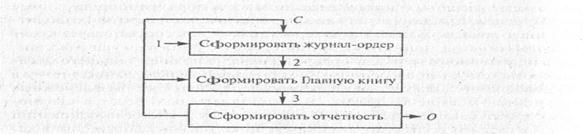

Информационная модель, представленная на рис. 6.10, применяемых я при ведении материальных (имущественных) счетов, наличии интенсивных расчетов с многочисленными контрагентами и т.д.

|

Рис. 6.10. Информационная модель ЖОФБУ при незначительном объеме информации:

1 - подготовленные первичные документы; 2 - журналы-ордера;

3 – Главная Книга; О – бухгалтерская финансовая отчетность;

С - принятая технология формирования регистров

При незначительном объеме первичных документов информационная модель ЖОФБУ будет выглядеть еще более компактной (рис. 6.10).

Информационная модель, представленная на рис. 6.10, характерна для ведения счетов капиталов, резервов, отдельного вида расчетов и т.д. Как правило, в этом случае аналитический учет ведется непосредственно в журналах-ордерах.

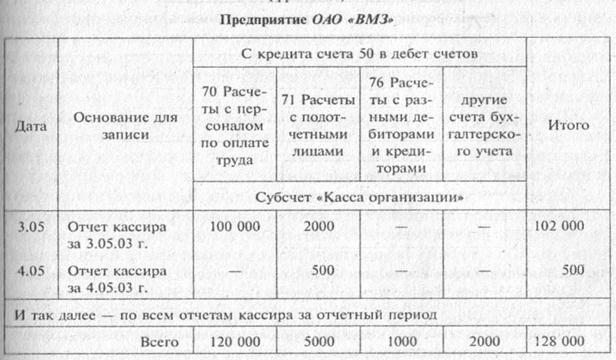

В качестве примера приведем порядок бухгалтерского финансовою учета в журнале-ордере № I, предназначенном для учета расхода денежных средств и денежных документов в кассе хозяйствующего субъекта, фрагмент которого (по субсчету «Касса организации») приводится в табл. 6.11.

Таблица 6.11. Журнал-ордер №1 по кредиту счета 50 «Касса» за май 2003 г. (фрагмент)

|

Основанием для бухгалтерских записей в указанном регистре служат отчеты кассира, оформленные должным образом и проверенные бухгалтерией. Каждому отчету кассира в журнале-ордере № I отводитсяодна строка, и количество заполненных строк соответствует числу кассовых отчетов, принятых к бухгалтерскому учету в текущем месяце. Сальдо, учтенное в журнале-ордере на начало и конец текущего месяца, соответствует проверенному бухгалтерией сальдо, записанному в Кассовой книге. Для учета поступления денежных средств и денежных документов к журналу-ордеру № I дополнительно ведется сводно-группировочная ведомость № I. В этом учетном регистре на основании отчетов кассира регистрируются приходные кассовые операции в дебет счета «Касса» с кредита разных счетов («Расчетные счета», «Валютные счета», «Расчеты с подотчетными лицами», «Расчеты с персоналом по прочим операциям» и др.). Форма ведомости № I аналогична форме журнала-ордера № I. Отметим, что подобные ведомости ведутся и к другим журналам-ордерам, предназначенным для учета сальдо и движения денежных средств, и подобное исключение сделано только для этих ресурсов, исходя из практических соображений.

Особую роль при любой форме бухгалтерского учета играет контроль достоверности формируемых информационных продуктов. При использовании журнальио-ордерной формы возможно формирование контрольных регистров, где фиксируются хозяйственные операции по дебету счетов. Контрольный регистр ведется параллельно с соответствующим журналом-ордером. В конце отчетного периода происходи: сверка итогов контрольной ведомости и журнала-ордера. При наличии отклонений осуществляются поиск ошибок и их исправление, а результаты проведенных корректировок записей должны оформляться бухгалтерскими справками.

Отметим, что ведение контрольных регистров по указанной выше схеме не является жестко установленной обязательной процедурой. Бухгалтерия предприятия вправе самостоятельно определять систему внутреннего бухгалтерского контроля.

Технология контроля достоверности информации учетных регистров является неотъемлемым элементом любой формы бухгалтерского учета. Ее реализация имеет жесткое временное ограничение - исправление ошибок должно осуществляться до момента занесения записей журналов-ордеров в Главную книгу.

Каждая форма бухгалтерского учета предусматривает использование значительного объема нормативно-справочной информации. Составление справочников, в которых отражается обозначение бухгалтерских объектов конкретными кодами, ведется на основе соответствующих классификаторов. В число используемых в ФБУ классификаторов входят общегосударственные классификаторы предприятий и организаций (ОКПО), отраслей народного хозяйства (ОКОНХ), управленческой документации (ОКУД), План счетов бухгалтерского учета и его отраслевые варианты, отраслевые и локальные классификаторы, в том числе материальных, трудовых и финансовых ресурсов.

Системный подход, примененный к разработке типовой ЖОФБУ, позволяет формировать ее средствами максимально достоверную модель финансово-хозяйственной деятельности предприятия. Этот результат достигается во многом благодаря установлению внутрисистемных информационных связей, с помощью которых обеспечивается перенос сумм из одних регистров в другие, реализуются контрольные процедуры и т.д.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 804; Нарушение авторских прав?; Мы поможем в написании вашей работы!