КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные задачи, требования и функции бухгалтерского учета

|

|

|

|

Понятие бухгалтерского учета.

Федеральный уровень

Информационные системы федерального уровня предназначены для информационной поддержки государственного уровня системы здравоохранения России.

В медицинских ИС федерального уровня можно выделить следующие типы систем.

1. ИС федеральных органов здравоохранения (министерства, главков, управлений). Они включают подсистемы:

— ИС, осуществляющие информационную поддержку организации управления соответствующим федеральным органом;

— Административно-управленческие ИС, обеспечивающие функционирование комплекса организационных задач управления отраслью, что позволяет оптимизировать распределение и использование ресурсов федеральных служб, осуществлять выбор приоритетных направлений.

2. Статистические информационные медицинские системы, осуществляющие сбор, обработку и получение по федерации сводных данных по основным медико-социальным показателям.

3. Медико-технологические ИС. Эти системы осуществляют решение задач информационной поддержки деятельности медицинских работников специализированных медицинских служб на федеральном уровне. ИС специализированных служб предусматривают обеспечение преемственности на всех этапах и уровнях деятельности, ведение государственных регистров.

В число ИС для решения медико-технологических задач входят ИС для отдельных направлений:

скорой медицинской помощи;

специализированной медицинской помощи, включая государственные регистры (фтизиатрия, психиатрия, инфекционные болезни и др.);

лекарственного обеспечения.

4. Отраслевые медицинские информационные системы, осуществляющие информационную поддержку отраслевых медицинской служб (Министерства обороны, Министерства по чрезвычайным ситуациям и т.д.).

5. Компьютерные телекоммуникационные медицинские сети, обеспечивающие создание единого информационного пространства здравоохранения на уровне федерации.

2. Федеральный закон (ФЗ) «О бухгалтерском учете и отчетности» от 21.11.96 г.

4. Пользователи бухгалтерского учета и организация бухгалтерского учета.

Современный бухгалтерский учет занимает одно из главных мест в системе управления предприятием.

Под учетом понимается система сбора информации об объектах учета в целях контроля и управления ими.

Бухгалтерский учет должен отвечать следующим требованиям:

1. Соответствовать международным стандартам.

2. Удовлетворять потребности внешних и внутренних пользователей информации.

3. Выявлять резервы в повышении эффективности производства.

Таким образом, возрастает роль специалистов бухгалтерской службы, и повышаются требования к их подготовке. Специалист должен:

а) способствовать эффективному ведению хозяйства;

б) уметь быстро и безошибочно ориентироваться в различных

хозяйственных ситуациях и предугадывать тенденцию их

развития.

В хозяйственной повседневной деятельности предприятие использует множество оперативной информации.

Информационная система предприятия состоит из взаимосвязанных подсистем:

- конструкторской;

- технологической;

- экономической.

Наибольшее значение имеет экономическая информация. Она делится на виды:

- плановая;

- нормативная;

- учетная.

Наибольший удельный вес занимает учетная, базирующаяся на данных бухгалтерского учета информация.

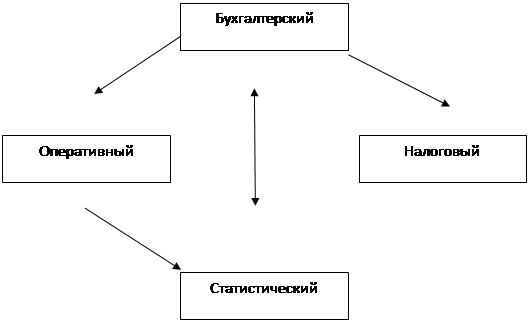

Учётная система предприятия

|

| Оперативный учет | Статистический учет | Бухгалтерский учет | Налоговый учет |

| Система наблюдений и текущий контроль за отдельными факторами и процессами с целью руководства ими в момент совершения | Система сбора и обобщения информации о массовых явления, факторах или процессах с целью управления ими. | Процесс непрерывного и связанного отражения экономической информации с целью управления и контроля за финансовой деятельностью предприятия. | Формирование и исчисление специальных учетно-налоговых показателей посредствам бух. учета, но с использованием методов, применяемых для целей налогообложения. |

Бухгалтерский учет делится на: финансовый и управленческий.

Финансовый учет представляет собой процесс подготовки учетной информации, которая используется как внутренними, так и внешними пользователями.

Управленческий учет представляет собой процесс сбора анализа подготовки информации, используемой для внутренних пользователей. Для отражения хозяйственных операций в бухгалтерском учете используется три вида учетных измерителей:

| |||||||

|  |  | |||||

| Натуральные | Трудовые | Денежные |

| Используются для количественного учета товарно-материальных ценностей (штуки, кг, м) | Используются для учета затрат труда (дни, часы, ч/час) | Используются для обобщения информации о разнородных объектах (рубли, копейки) |

21.11.1996 год в России впервые был принят закон «О бухгалтерском учете», который занял важное место среди остальных законов. Закон «О бухгалтерском учете» состоит из трех разделов и девятнадцати статей.

В первом разделе «Общие положения» дано определение сущности бухгалтерского учета, названы его объекты, приведены основные задачи бухгалтерского учета, понятия, используемые в бухгалтерском учете.

В разделе 2 «Основные правили ведения бухгалтерского учета» изложены требования к ведению бухгалтерского учета (обязательность двойной записи, осуществление учета на русском языке, в валюте РФ, обязательное формирование учетной политики).

В разделе 3 «Основные правила составления и представления бухгалтерской отчетности» изложены основные требования, предъявляемые к бухгалтерской отчетности, определены ее состав, правила оценки статей бухгалтерской отчетности, основные правила составления бухгалтерской отчетности и порядок хранения документов бухгалтерского учета.

Основными задачами бухгалтерского учета на предприятии являются:

1. Формирование полной, качественной и достоверной информации о хозяйственных процессах и результатах деятельности для принятия эффективных решений.

2. Обеспечение контроля, за наличием и движения имущества, использование материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

3. Выявление, максимальное использование внутренних ресурсов производственно-хозяйственной деятельности.

К бухгалтерской информации предъявляются высокие требования.

Бухгалтерская информация должна быть:

а) объективной;

б) достоверной;

в) своевременной и оперативной;

г) качественной;

д) эффективной;

е) удовлетворять потребности внешних и внутренних пользователей.

Бухгалтерская информация должна формироваться с наименьшими затратами труда и времени, и для выполнения всех требований необходимо использовать различные методы сбора, обработки и учета информации.

Требования, предъявленные к ведению бухгалтерского учета:

1. Непрерывность учета

2. Обособленный учет собственного имущества, от имущества других юридических лиц находящегося у данной организации

3. Регистрация текущих изменений методом двойной записи

4. Равенство данных синтетического и аналитического учета;

5. Раздельный учет текущих затрат от капитальных вложений.

На долю бухгалтерской информации приходится свыше 70% общего объема информации, поэтому основными функциями бух. учета является: фиксировать и накапливать всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии; движении имущества, источниках его образования, хозяйственных процессах, конечных результатах финансовой и производственно-хозяйственной деятельности.

Функции бухгалтерского учета:

1. Контрольная

2. Информационная

3. Обеспечение сохранности

4. Функция обратной связи

5. Аналитическая

Контрольная функция осуществляет контроль, за сохранностью, наличием и движением имущества предприятия.

Информационная функция должна удовлетворять потребность в информации всех пользователей. Информация должна быть достоверной, объективной и оперативной.

Функция обеспечения сохранности имущества показывает наличие складских помещений, оснащение механизмами и оборудованием, средствами оргтехники.

Функция обратной связи означает, что бух. учет формирует и передает информацию о фактических параметрах развития объекта.

Аналитическая функция позволяет изучить развитие предприятия, вскрыть имеющиеся недостатки, наметить пути совершенствования хозяйственной деятельности.

Бухгалтерская информация широко используется в:

- оперативно-техническом учете;

- статистическом учете;

- налогообложении;

- планировании;

- прогнозировании;

- выработки тактики и стратегии деятельности предприятия.

Бухгалтерский учет на производственных предприятиях организуется в соответствии с законом О бухгалтерском учете в РФ, положениями и общими методическими указаниями министерства РФ, ведомственными указаниями, инструкциями и письмами.

Финансовый учет - это часть бухгалтерского учета, которую называют внешним учетом. Пользователи финансовых отчетов находятся вне предприятия. Результаты финансовых отчетов публикуются, они содержат не только финансовую информацию, но и материалы рекламного характера, демонстрирующего успехи предприятия. Эта информация необходима как фискальным Государственным организациям, так и акционерам компании, держателям облигаций и других ценных бумаг, потенциальным инвесторам.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 637; Нарушение авторских прав?; Мы поможем в написании вашей работы!