КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет всех факторов составляет основу роста производительности труда и повышения эффективности производства

|

|

|

|

Среди методов измерения производительности труда выделяют стоимостный, трудовой, натуральный и индексный. Наиболее распространенный — стоимостный. При этом методе расчет показателя выработки (В) производится по формуле

|

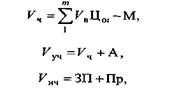

где Vm — объем z-гo вида продукции в натуральном выражении; Zо, — оптовая цена г-гo вида продукции; t — количество видов выпускаемой продукции; Ч — среднесписочная численность работников предприятия.

Стоимостное измерение позволяет рассчитывать производительность труда предприятий, выпускающих разнородную продукцию.

В течение длительного времени производительность труда рассчитывалась по показателю объема валовой продукции. Однако во многих случаях он не отражает действительных затрат труда, изменений, происходящих в ассортименте и качестве выпускаемой продукции, использовании полуфабрикатов, полученных со стороны.

Использование объема реализованной продукции для измерения производительности труда также имеет свои недостатки, так как процессы реализации и производства не совпадают по времени.

В реализованную продукцию, кроме товарной, произведенной и проданной в данном периоде, включаются остатки нереализованной продукции прошлого периода. Чтобы устранить эти недостатки, рекомендуется в качестве измерителя объема произведенной продукции в стоимостном выражении использовать показатели: объема чистой(Vч), условно-чистой(Vуч) и нормативно-чистой (Vнч) продукции. Они рассчитываются следующим образом:

где

М — материальные затраты (стоимость сырья, основных и вспомогательных материалов, топлива, энергии, покупных полуфабрикатов со стороны);

|

|

|

А — сумма амортизации,

ЗП — заработная плата всех работающих предприятия (с начислениями),

Пр — прибыль предприятия.

Под чистой продукцией понимается ее стоимость в оптовых ценах предприятия за вычетом материальных издержек производства. Теоретически чистая продукция является наиболее точным измерителем живого труда.

В отраслях с высоким уровнем техники применяется показатель условно-чистой продукции, учитывающий дополнительно сумму амортизации. Поэтому производительность труда, рассчитанная по чистой продукции, в гораздо большей степени зависит от доли прибыли в оптовой цене.

Для более точного определения вновь созданной стоимости используют показатель нормативно-чистой продукции как сумму заработной платы работников с начислениями по социальному страхованию.

Измерение производительности труда может осуществляться и на основе нормативной стоимости обработки. При этом способе учитывается заработная плата с начислениями, цеховые и общезаводские расходы, то есть та часть материальных затрат, которая зависит от деятельности данного предприятия.

Трудовой метод измерения производительности труда основывается на использовании данных о трудоемкости выпускаемой продукции. В этом случае объем выпускаемой продукции оценивается в единицах рабочего времени (нормо-часах) и соотносится с фактически затраченным рабочим временем. Трудовой метод применим ко всем видам продукции, независимо от степени ее готовности (изделиям, полуфабрикатам, незавершенному производству). Он довольно широко используется на практике и имеет ряд разновидностей:

• измерение динамики производительности труда;

• определение степени выполнения норм выработки;

• измерение динамики производительности труда с помощью фиксированной трудоемкости.

Преимущество трудового метода заключаются в том, что он устраняет искажающее влияние структурных сдвигов, которые являются свидетельством изменения материалоемкости и рентабельности продукции, позволяет судить об эффективности затрат живого труда на разных стадиях изготовления изделий. Однако и этот метод имеет ряд ограничений. Он обеспечивает точное соизмерение затрат труда и его результатов только при хорошо организованном нормировании труда (равнонапряженности трудовых норм), страхованию и нормативной прибыли, устанавливаемой по коэффициенту рентабельности.

|

|

|

Тогда производительность труда (ПТ) на предприятии при разных методах оценки объема производства продукции можно определить по следующим формулам:

|

Данный метод требует стабильности трудовых норм, в то время как они систематически пересматриваются по мере изменения организационно-технических условий производства.

Натуральный метод измерения выработки наиболее точно отражает производительность труда, так как количество выпущенной продукции непосредственно связано с величиной затрат труда на ее изготовление. Однако практические возможности этого метода крайне ограничены из-за разнородности выпускаемой продукции. Поэтому он находит применение в отраслях с однородной продукцией, например угольная, нефтяная, лесная, торфяная и др. Расширяет возможности использования натурального метода введение условно-натуральных измерителей объемов продукции (условная пара обуви, условная консервная банка, условный кирпич и др.). Для этого устанавливаются коэффициенты перевода объема выпускаемого вида продукции к принятой условной единице.

Статистические индексы являются относительными показателями. Они дают представление о том, каково отношение данной величины к принятой за базу. Например, для оценки динамики производительности труда индексным методом выработку в отчетном периоде (Bj) сопоставляют с аналогичным показателем в предшествующем периоде, принимаемым за базу (В0). В результате сравнения получают индекс выработки (/в) в виде коэффициента или в процентах (Пв):

|

При определении индексов по нескольким однородным цехам или предприятиям их величина будет зависеть не только от выработки в каждом цехе (предприятии), но и от изменения удельного веса цехов или предприятий с различным уровнем производительности труда. В этом случае рассчитывается индекс выработки переменного состава (/пер): определяется выработка по рассматриваемым периодам и по каждому цеху (предприятиям), далее исчисляются индексы производительности труда по каждому цеху (предприятию).

|

|

|

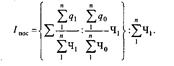

Суммарный индекс определяется как отношение средней выработки по нескольким цехам (предприятиям) в отчетном периоде к средней выработке по тем же цехам (предприятиям) в базисном периоде по формуле:

q1, q0 — количество продукции, выработанной всеми цехами (предприятиями) соответственно в отчетном и базисном периоде; Ч,, Ч0 — среднесписочная численность работников соответственно

в отчетном и базисном периоде; n — количество цехов.

Индекс постоянного (фиксированного) состава производительности труда определяет влияние изменения удельных весов отдельных цехов (предприятий) с разным уровнем производительности труда. Он рассчитывается как отношение средневзвешенной по численности работающих (или затратам рабочего времени) величины выработки цехов (предприятий) в отчетном и базисном периодах.

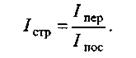

Для определения влияния на показатель производительности труда изменения структуры производства рассчитывают индекс структурных сдвигов, как отношение индекса переменного состава к индексу постоянного состава по формуле:

Оценка экономической эффективности мероприятий по совершенствованию организации и нормирования труда необходима для выбора наиболее перспективных направлений и расчета их ожидаемой экономической эффективности, сопоставления различных вариантов и выбора наиболее эффективного из них; расчета экономической эффективности, достигнутой в результате внедрения более совершенной организации труда.

Учитывая комплексный характер этих мероприятий, большинство из них в той или иной степени дает экономический, психофизиологический и социальный эффекты.

|

|

|

Экономический эффект достигается снижением трудоемкости продукции, потерь рабочего времени, высвобождением производственных площадей и оборудования, снижением материалоемкости и энергоемкости продукции и др

Психофизиологический эффект характеризуется повышением работоспособности работающих, сохранением их здоровья.

Социальный эффект достигается повышением удовлетворенности трудом. Однако и психологический, и социальный эффекты в конечном итоге создают условия для повышения мотивации труда, заинтересованности в его результатах и, следовательно, ведут к росту производительности и качества труда, то есть к экономическому эффекту

Расчет экономической эффективности мероприятий по совершенствованию организации и нормирования труда в основном базируется на тех же принципах, что и определение эффективности производства Если эти мероприятия внедряются в комплексе с мероприятиями по совершенствованию техники, технологии и организации производства, то определяется суммарная экономия от внедрения всего комплекса мероприятий.

Основные показатели экономической эффективности:

•рост производительности труда,

•годовой экономический эффект (экономия приведенных затрат). Прирост производительности труда можно рассчитать,

определив:

• увеличение выработки продукции в расчете на одного работающего,

• снижение трудоемкости продукции;

• снижение потерь и непроизводительных затрат рабочего времени;

• сокращение численности работающих,

• увеличение продолжительности фазы устойчивой работоспособности.

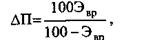

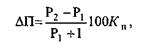

Прирост производительности труда за счет увеличения выработки продукции определяется по формуле:

где Эвр — снижение потерь и непроизводительных затрат рабочего

времени, %.

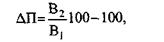

Прирост производительности труда за счет снижения потерь и непроизводительных затрат рабочего времени определяется по формуле:

где B1 и В2 — показатели выработки на одного работника в год в сопоставимых ценах соответственно до и после реализации мероприятий по совершенствованию организации и нормирования труда.

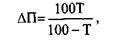

Прирост производительности труда в результате снижения трудоемкости продукции (работ) определяется по формуле:

Прирост производительности труда за счет увеличения продолжительности фазы устойчивой работоспособности в результате улучшения условий труда определяется по формуле:

где Рср — расчетная среднесписочная численность работающих, исчисленная на объем производства планируемого периода по выработке базисного периода, чел.; Эч — экономия численности (высвобождение) работающих после внедрения мероприятий, чел.

Прирост производительности труда в результате внедрения комплекса мероприятий определяется по формуле:

Прирост производительности труда в результате внедрения комплекса мероприятий определяется по формуле:

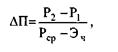

Годовой экономический эффект (Эг) — экономия на приведенных затратах в рублях — рассчитывается по формуле:

|

где С1 и С2 — себестоимость единицы продукции (работ) до и после

внедрения мероприятия, руб.;

В2 — годовой объем продукции (работ) после внедрения мероприятия в натуральном выражении (штуках, т, м3, и т.п.);

Ек — нормативный коэффициент сравнительной экономической эффективности инвестиций;

Зед — единовременные затраты, связанные с разработкой и внедрением мероприятий, руб.

При расчете годового экономического эффекта, достигнутого в результате совершенствования организации и нормирования труда, обычно рассматриваются отдельно изменение условно-переменных и условно-постоянных элементов себестоимости продукции.

К условно-переменным расходам относятся: производственная заработная плата (основная и дополнительная), затраты на материалы и полуфабрикаты, технологическую энергию и топливо, транспортировку и переработку отходов производства, контроль продукции. При расчете экономической эффективности принимается, что величина этих расходов изменяется пропорционально изменению объемов производства продукции.

К условно-постоянным расходам относятся амортизационные и эксплуатационные расходы, связанные с оборудованием, зданиями, сооружениями, технологической и организационной оснасткой, расходы на освещение, отопление, содержание административно-технического персонала. Абсолютное значение этих расходов за определенный период времени можно считать независящим от объема производства, а их величину, отнесенную к единице продукции, — обратно пропорциональной объему производства.

Положительное значение Эг означает, что мероприятие по совершенствованию организации и нормирования труда экономически эффективно.

Если возникает необходимость выбрать из нескольких возможных вариантов мероприятий наиболее целесообразное, то выбирается тот, при котором себестоимость продукции (работ) и сопоставимые единовременные затраты будут минимальными, то есть:

· Единовременные затраты (Зед), необходимые для осуществления мероприятий по совершенствованию организации и нормирования труда, могут быть капитальными и отражающимися в себестоимости продукции. Последние при расчете годового экономического эффекта учитываются через нормативный коэффициент сравнительной эффективности инвестиций;

· Капитальные затраты включают инвестиции в новые здания, технологическое оборудование, технологическую оснастку и т.д. Для расчета экономической эффективности необходимо определить дополнительные капитальные вложения (Кдоп). Они рассчитываются как разность между общими капитальными затратами, необходимыми для проектируемого (К2) и базисного (Kj) вариантов. При неизменном выпуске продукции в сравнимых вариантах расчет производится по формуле:

Кдоп = К2-К1.

Полученные показатели служат основой для выбора вариантов организационных нововведений и окончательного принятия решений.

В современных условиях на предприятии на первый план должны выдвигаются показатели премирования, направленные на увеличение объемов производства, рост прибыли, повышение качества продукции. Обычно в системах премирования руководителей, специалистов и служащих в основных показателях премирования отражаются именно эти результаты деятельности. Для стимулирования роста объемов производства в качестве основного показателя премирования стоит использовать, в первую очередь, показатель роста (прироста) выпуска товарной продукции к соответствующему периоду предыдущего года в сопоставимых ценах.

Показатель «100%-ное выполнение договорных обязательств» по поставкам продукции рекомендуется в качестве условия премирования, при невыполнении которого размер премии, начисленной по всем показателям предприятия, уменьшается на 50%. Невыплаченная часть поощрения может быть зарезервирована с последующей выплатой при восполнении недопоставок до конца обозначенного срока в течение года.

Стимулирование роста прибыли на предприятии становится обязательным направлением в организации премирования руководителей, специалистов и служащих подразделений. В качестве главного показателя премирования подразделений аппарата управления и основного производства рекомендуется использовать выполнение (перевыполнение) плана прибыли; рост (прирост) прибыли к соответствующему периоду предыдущего года.

Важное место в измерении производительности труда занимает показатель трудоемкости продукции, определяемый как отношение времени, затраченного на производство продукции, к объему ее выпуска. Трудоемкость рассчитывается в единицах рабочего времени — человеко-часах.

При учете затрат труда различают следующие виды трудоемкости:

• технологическую (Ттр), включающую затраты труда рабочих, выполняющих основной технологический процесс;

• обслуживания производства (Тоб), определяемую затратами труда рабочих, занятых обслуживанием основного производства;

• производственную (Тпр), включающую затраты труда рабочих основных и вспомогательных цехов и служб;

• управления производством (Туп), включающую затраты труда руководителей, специалистов, младшего обслуживающего персонала, охраны;

• полную (Тпол), определяемую по трудозатратам всех категорий работников промышленно-производственного персонала.

По характеру и назначению затрат труда различают нормативную, фактическую и плановую трудоемкость.(1, с.

Нормативная трудоемкость устанавливается исходя из действующих норм времени, выработки, обслуживания и штатных расписаний.

Фактическая трудоемкость определяется на основе данных об объеме выполненных работ и фактически отработанного времени.

Плановая трудоемкость рассчитывается исходя из плановых затрат рабочего времени на единицу продукции.

Выработка, характеризующая производительность труда, может рассчитываться за один отработанный человеко-час, человеко-день или на одного среднесписочного рабочего (работника) за месяц, квартал, год.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 887; Нарушение авторских прав?; Мы поможем в написании вашей работы!