КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные модели ипотечного кредитования

|

|

|

|

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ВЫБОР СХЕМЫ ИПОТЕКИ

На развитие и организацию ипотечного кредитования оказывают влияние определенные условия и факторы.

Основными политическими факторами являются: общая стабильность общественной системы, предсказуемость или, наоборот, непредсказуемость политического режима в стране, наличие или отсутствие внешней угрозы, возможность или невозможность экспроприационных мер. Естественно, что нестабильность и непредсказуемость политической ситуации негативно влияют на развитие ипотечного кредитования.

Успешному развитию ипотеки способствует предоставление целевых кредитных ресурсов и государственных гарантий в обеспечение ипотечных кредитов и займов, осуществляемых в рамках эмиссии ценных бумаг для вторичного рынка. Большую роль в развитии ипотеки играет многообразие форм адресной поддержки конкретных граждан или слоев населения, получающих ипотечные кредиты на строительство жилья или на развитие бизнеса.

Правовые факторы определяются общим состоянием правовой среды, способной защитить права собственников на свое имущество. К этой группе факторов относят наличие или отсутствие системы кадастра недвижимости, а также регистрации залога или иных обременении недвижимого имущества.

К экономическим факторам относят общее состояние и развитие кредитно-финансового рынка ценных бумаг в стране, твердость валюты, уровень инфляции и платежеспособность населения, которая определяет общий масштаб и динамику рынка недвижимости. Особое значение имеет система страхования рисков, связанных с владением, использованием и развитием объектов имущества, а также страхование ликвидности и доходности ценных бумаг, обеспеченных закладными на недвижимость.

К историческим факторам относятся традиции накопления средств и отношение к кредиту населения. На конкретные формы развития ипотеки оказали влияние земельный и экономический строй в стране.

В качестве базовых могут быть названы следующие виды организованных систем массовой ипотеки: усеченно-открытая система (Израиль, Испания и др.), расширенная открытая («американская») система, сбалансированная автономная («немецкая») система.

Усеченно-открытая система. Наиболее простой и одновременно наименее совершенной системой ипотечного кредитования следует считать усеченно-открытую модель.

Первой принципиальной характеристикой этой модели является то, что совокупная заявка всех клиентов банка на ипотечные ссуды может обеспечиваться банком из произвольных источников, в том числе за счет собственного капитала банка; средств клиентов, находящихся на депозитах; межбанковских кредитов и т. п

Вторая характерная особенность усеченно-открытой модели — прямая зависимость процентных ставок по ипотечным ссудам от общего состояния экономики страны, которая оказывает существенное влияние на масштаб и активность банков по ипотечному кредитованию в отдельные благоприятные и неблагоприятные периоды.

Изыскивая и привлекая кредитные ресурсы для ипотечных ссуд, банк в данной модели теоретически может вообще не использовать первичные закладные в качестве обеспечения под эти ресурсы.

Относительная простота организации ипотечного кредитования на базе усеченно-открытой модели обусловила ее достаточно широкое распространение во многих странах мира, и особенно в развивающихся странах. Однако по той же причине эта модель занимает существенную нишу на рынке ипотечных услуг и в развитых странах, таких, как Великобритания, Франция, Испания, Израиль и др.

На практике при применении данной системы редко ориентируются на какие-либо каноны или стандарты установления основных параметров ипотечных кредитов (продолжительности и стоимости): обычно они устанавливаются каждым ипотечным банком в зависимости от конкретных факторов. Причем в странах, где отсутствуют иные, более развитые модели организации ипотечного кредитования, а рынок ипотечных услуг ограничен, типичным является монопольное завышение ставок по кредитам при относительно непродолжительных сроках ссуд.

Очевидно, что механизм функционирования российской банковской системы на современном этапе наиболее близок к усеченно-открытой модели.

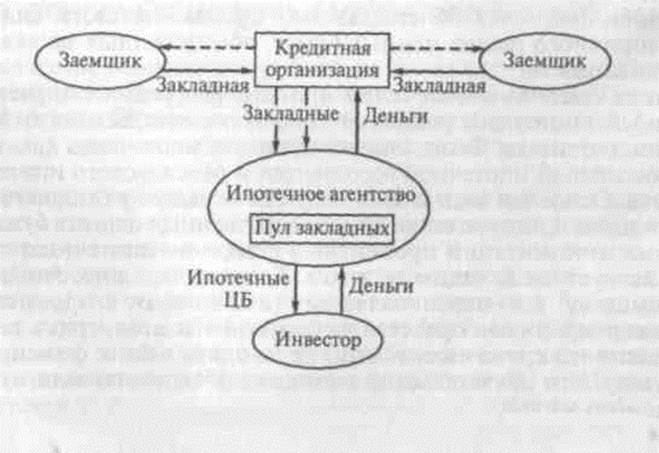

Расширенная открытая (американская) система. В этой модели основной приток кредитных ресурсов в систему ипотечного кредитования поступает со специально организованного для этой цели вторичного рынка ценных бумаг, обеспеченных закладными на недвижимость.

Данная система обеспечения ипотеки ресурсами опирается на вторичный ипотечный рынок. В России он построен на базе трех ипотечных агентств: Федерального агентства ипотечного кредитования, Российской ипотечной ассоциации и Московского ипотечного агентства. Основная задача этих агентств — выкуп у банков ипотечных кредитов и выпуск на их основе собственных ценных бумаг.

Схема минимизации процентных ставок по ипотечным кредитам действует следующим образом. Банк выдает ипотечный кредит заемщику, т. е. перечисляет ему (а точнее, от его имени продавцу квартиры) свои средства в обмен на обязательство в течение определенного срока ежемесячно переводить в банк фиксированную сумму. Это обязательство заемщика обеспечено залогом приобретаемого жилья.

Банк продает кредит одному из агентств, передавая при этом и обязательства по обеспечению. Агентство немедленно возмещает банку выплаченные заемщику средства и взамен просит переводить получаемые от него ежемесячные выплаты за вычетом маржи банка в агентство. Схематически это выглядит так, как изображено на рис. 5.

Банк продает кредит одному из агентств, передавая при этом и обязательства по обеспечению. Агентство немедленно возмещает банку выплаченные заемщику средства и взамен просит переводить получаемые от него ежемесячные выплаты за вычетом маржи банка в агентство. Схематически это выглядит так, как изображено на рис. 5.

Выкуп ипотечных кредитов агентством у банков выгоден ипотечным агентствам прежде всего резким ускорением оборота средств — с нескольких лет до примерно 2 мес. Величину ежемесячных выплат, т. е. ставку, по которой агентство обязуется покупать ипотечные кредиты, устанавливает само агентство. Ставки эти публикуются ежедневно и действительны в течение 60 дней. Таким образом, начиная переговоры с клиентом, банк называет ему в качестве ставки по кредиту ставку агентства и свою маржу. В течение 60 дней банк завершает проверку клиента и жилья, выдает кредит, получает от агентства возмещение и в дальнейшем действует как посредник, передавая деньги от заемщика агентству, оставляя себе лишь маржу.

Таким образом, ставки по ипотечным кредитам оказываются не связанными ни со ставками по другим банковским кредитам, ни со стоимостью депозитов. Единственное, что их определяет — это ставка, по которой ипотечные кредиты покупаются агентством. В свою очередь, ставки агентств определяет третичный ипотечный рынок.

Рис. 5. Схема двухуровневой модели ипотечного кредитования

Все агентства, купив некоторое количество ипотечных кредитов у коммерческих банков, собирают их в пулы и создают на основе каждого новую ценную бумагу. Наиболее распространены ценные бумаги, обеспеченные ипотекой (MBS). Источником выплат по таким ценным бумагам служат платежи заемщиков по ипотечным кредитам. Однако MBS — это ценная бумага агентства, и выплаты по ней гарантированы этой структурой, а не залогом недвижимости. Агентства реализуют MBS на фондовом рынке и затем тоже выступают как посредники, передавая инвестору, купившему ценную бумагу, выплаты агентству от банка за вычетом своей маржи.

Следовательно, ставка, по которой агентства покупают ипотечные кредиты, зависит от той ставки доходности по ценным бумагам агентства, на которую согласны инвесторы. При этом ставки по ценным бумагам агентств ненамного выше ставок по государственным ценным бумагам.

Причина, по которой инвесторы соглашаются на низкую доходность по MBS, заключается в том, что обеспечением по ним являются не обязательства заемщика, а обязательства агентств, за которыми стоит государство. И каким бы массовым ни был «дефолт» заемщиков по ипотечным кредитам, свои обязательства перед инвесторами агентства с помощью бюджета выполнят. Это дает возможность рассматривать ценные бумаги ипотечных агентств как практически безрисковые и позволяет вкладываться в них самым консервативным инвесторам, например таким, как пенсионные фонды и страховые компании, что, в свою очередь, обеспечивает переток в ипотечные кредиты самых дешевых на рынке ресурсов. В конечном итоге низкие ставки по ипотечным кредитам в рамках американской модели ипотеки обеспечивает бюджет, т. е. налогоплательщики.

Система ипотечного кредитования, несмотря на имеющиеся в разных странах различия, сводится к механизму перераспределения денежных средств от конечного инвестора к заемщику — покупателю недвижимости.

Основными участниками в данной системе ипотечного кредитования являются:

заемщик, приобретающий кредит на покупку жилья;

кредитор (банк или другое учреждение), предоставляющий заемщику кредит под залог недвижимости;

посредник — специализированная организация, задача которой состоит в обеспечении механизмов привлечения свободного капитала для его последующего реинвестирования в ипотечные кредиты;

конечные инвесторы (в основном институциональные), приобретающие ценные бумаги, выпущенные на основе ипотечных кредитов.

Первичный рынок определяется взаимодействием заемщика и банка, а его инструментами являются собственно ипотечные кредиты. Цепочка «банк—посредник—инвестор» составляет содержание вторичного ипотечного рынка, инструментами которого являются ценные бумаги, обеспеченные ипотечными кредитами. Назначение схемы ипотечного кредитования — обеспечение долгосрочными ресурсами кредиторов с целью увеличения объемов кредитования.

Развитая ипотечная система представляет собой самодостаточный механизм, с одной стороны, доступный разным имущественным слоям населения, а с другой — прибыльный для всех взаимодействующих звеньев. Ключевую роль в этом процессе играет формирование и развитие вторичного рынка, на котором действует механизм секьюритизации (securitization).

Развитая ипотечная система представляет собой самодостаточный механизм, с одной стороны, доступный разным имущественным слоям населения, а с другой — прибыльный для всех взаимодействующих звеньев. Ключевую роль в этом процессе играет формирование и развитие вторичного рынка, на котором действует механизм секьюритизации (securitization).

Под термином «секьюритизация» понимают выпуск ценных бумаг, обеспеченных пакетом (пулом) ипотечных кредитов. В пул обычно собираются однотипные ипотечные кредиты, совпадающие по условиям кредитования — периоду, схеме выплат, категории заемщиков, виду заложенной недвижимости. Ценные бумаги, выпущенные в процессе секьюритизации, носят название переводных ипотечных ценных бумаг (pass-through securities, pass-throughs).

Переводные ценные бумаги отличаются от традиционных финансовых инструментов тем, что периодичность и размер выплат по ним определяются поступлениями по ипотечным кредитам, обеспечивающим данный выпуск. Таким образом, при помощи переводной ценной бумаги платежи по ипотечным кредитам переводятся от заемщика к конечному инвестору за вычетом сборов посреднических структур (отсюда и название — переводная ценная бумага). Поскольку платежи по ипотечным кредитам включают в себя поступления в счет досрочного погашения, то главной особенностью переводных ипотечных бумаг является перенос на конечного инвестора риска досрочного погашения как специфического риска, связанного с владением ипотечными кредитами. Владельцу переводной бумаги заранее неизвестна сумма ежемесячных поступлений и, как следствие, точный период до погашения. Переводные бумаги создаются двумя основными способами, в каждом из которых посреднические структуры играют разную роль.

В первом случае переводные бумаги эмитируются непосредственно банком — первоначальным кредитором на основе его портфеля ипотечных кредитов. Во втором случае — посредником на основе ипотечных кредитов, приобретенных у банков-кредиторов.

Механизм секьюритизации по сравнению с программами рефинансирования за счет долговых обязательств позволяет:

привлечь больший объем частного капитала в жилищную сферу посредством предоставления своеобразных финансовых инструментов, пользующихся спросом на рынке;

снизить стоимость привлеченных ресурсов (а, следовательно, стоимость ипотечных кредитов) вследствие конкуренции среди инвесторов;

повысить стабильность жилищной финансовой сферы посредством гибкого распределения рисков, связанных с ипотечным кредитованием. Особенности переводных ценных бумаг для инвесторов по сравнению с традиционными финансовыми инструментами становятся очевидными при рассмотрении различных видов рисков, связанных с инвестированием в переводные инструменты. Владельцы переводных ценных бумаг несут четыре основных вида рисков: кредитный риск, риск ликвидности, риск досрочного погашения, процентный риск. Все виды рисков по переводным бумагам определяются спецификой ипотечных кредитов, лежащих в основе переводных бумаг.

Кредитный риск (риск банкротства заемщика) — это риск неуплаты или несвоевременной уплаты заемщиком обязательств по ипотечному кредиту. На современном этапе развития ипотечной системы этот вид риска сведен к минимуму для конечного инвестора — держателя как традиционных долговых инструментов, так и переводных бумаг — с помощью трех механизмов.

Первый — путем обязательного страхования заложенной недвижимости; в случае агентских переводных бумаг — путем предоставления гарантии со стороны агентств, выпускающих переводные облигации. Агентство предоставляет одну из двух возможных видов гарантий по переводным бумагам. Первый вид гарантирует своевременную выплату как процентов по закладным, так и основного долга, т. е. проценты и основной долг по бумагам выплачиваются в срок, даже если кто-то из заемщиков не исполнил свои обязательства по ипотечным кредитам. Переводные бумаги с гарантией такого типа называются полностью трансформированными переводными бумагами.

Второй вид гарантий подразумевает своевременное погашение процентов, в то время как основной долг выплачивается по мере поступления соответствующих выплат по ипотечным кредитам, но не позднее заранее оговоренного срока. Переводные бумаги такого типа называются трансформированными переводными бумагами. Гарантии агентств, таким образом, снижают кредитный риск инвестора. Все бумаги являются полностью трансформированными.

Третий механизм — установления пределов значений критериев андеррайтинга. Квалифицированные кредиты должны удовлетворять требованиям агентства по трем параметрам: максимальный PTI — отношение месячного платежа по кредиту к ежемесячному доходу заемщика (payment-to-income ratio); максимальный LTV — отношение суммы кредита к рыночной (или оценочной) стоимости залога (loan-to-value ratio); максимальная сумма кредита.

Риск ликвидности — риск ликвидности вторичного рынка из-за возможности существенной разницы между ценами покупки и продажи финансового инструмента. Сейчас переводные ценные бумаги активно котируются на вторичном рынке. Каждая бумага специфицирована по номеру и префиксу пула, на основании которого она была выпущена. Много сделок совершается также с

переводными бумагами, пул ипотек для которых не определен на момент сделки. Этот вид операций называется «сделки с последующим объявлением».

переводными бумагами, пул ипотек для которых не определен на момент сделки. Этот вид операций называется «сделки с последующим объявлением».

Риск досрочного погашения для инвестора является специфическим риском, присущим переводным бумагам. Владелец долговых обязательств испытывает риск досрочного погашения, только если он имеет дело с облигациями, специально предусматривающими такую возможность. Можно выделить несколько основных причин досрочного погашения кредита заемщиком:

заемщик может досрочно погасить весь долг при продаже заложенной недвижимости, которая происходит в случае переезда, связанного с новым местом работы, покупки более дешевого дома, развода супругов, требующего продажи дома;

заемщику выгодно производить досрочное погашение, если рыночная ставка процента становится ниже ставки по кредиту;

в случае несостоятельности заемщика, когда заложенная недвижимость продается, а выручка от продажи идет на погашение кредита. Если кредит застрахован, то остаток непогашенной задолженности выплачивается кредитору страховой компанией;

если происходит повреждение заложенной недвижимости в результате страхового случая (пожара, наводнения и пр.), то ущерб возмещается страховой компанией.

Процентный риск — риск изменения стоимости ценной бумаги в зависимости от рыночной ставки процента. Он всегда присущ инвестициям в традиционные ценные бумаги, но может быть смягчен при использовании переменной купонной ставки. В случае ипотечных облигаций процентный риск усугубляется риском досрочного погашения. Чувствительность рыночной стоимости ипотечных облигаций к изменению процентной ставки аналогична соответствующей реакции облигаций с опционом досрочного погашения.

На нестабильных рынках недвижимости существует также рыночный риск при резком снижении цен на жилье (в принципе, пока к Московскому и подмосковному рынку он отношения не имеет, но тем не менее учитывается). Для заемщика это плохо, поскольку, если он приобретает в кредит дорогую квартиру, он рассчитывает, что ее стоимость, по крайней мере, не уменьшится за то время, пока он будет возвращать кредит. Иначе переплата за квартиру будет слишком велика. Кредитор при снижении цен не сможет компенсировать свои затраты на выдачу кредита из его стоимости в случае, если заемщик окажется неспособным вернуть долг. На развитых рынках, где цены на жилье меняются редко и медленно, рыночный риск невелик.

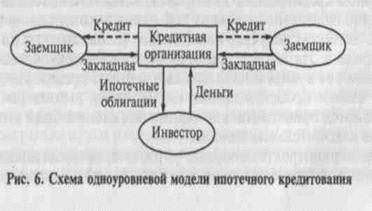

Сбалансированная автономная (немецкая) система. Ключевой отличительный признак данной модели — сберегательно-ссудный принцип ее функционирования, который заключается в том, что совокупный портфель кредитных ресурсов не заимствуется на от- крытом рынке, а целенаправленно формируется за счет привлеч ния сбережений будущих заемщиков по типу кассы взаимопомо щи (рис. 6).

В рамках этой модели право на получение ссуды возникает у заемщика только в том случае, если ранее он направлял в систему свои временно свободные денежные средства, причем сумма сбережений должна быть примерно равной сумме кредита, на которую он вправе рассчитывать. (Некоторые принципы «сбалансированной автономной модели» применяются и в России. В частности, накопительные жилищные вклады для физических лиц, которые практикуются в ряде российских банков.)

Данное ограничение третьей модели является существенным минусом, так как отодвигает во времени момент возможного приобретения недвижимости.

Однако у сбалансированной автономной модели есть и серьезные плюсы — потенциально данная модель совершенно не зависит от состояния финансово-кредитного рынка в силу своей автономности. Для ипотечного банка уже не стоит вопрос, где и по какой цене найти кредитные ресурсы, необходимо лишь установить разумную маржу за свои услуги. Ставки же по вкладам строй-сбережений и процент за пользование кредитом теоретически могут быть установлены на произвольном уровне. Банк может вообще не выплачивать доход на целевые сбережения, установить маржу, к примеру, в 3 % и объявить этот же процент в качестве цены кредита. Возможно, что доход на сбережения будет начисляться из расчета 10 %, и тогда процент по кредиту будет равен 13 %.

Таким образом, модель становится независимой не только от колебаний рыночной цены заемных денег, но и от общего уровня этой цены вообще. Это качество сбалансированной автономной модели имеет особенно важное значение для развития ипотечного кредитования в странах с неустойчивой экономикой с той лишь оговоркой, что все взаиморасчеты должны быть привязаны к курсам свободно конвертируемых валют. Плюсом данной модели является также и то, что в ее рамках кредитор имеет меньший риск невозврата ссуды, потому что есть относительно большие возможности для проверки реальной платежеспособности клиента на накопительном этапе взаимоотношений.

Исключительно важное достоинство «немецкой» системы стройсбережений состоит в том, что используемые в ее рамках процентные ставки, начисляемые банками на сбережения, и ставки, выдаваемые в рамках системы кредита, являются автономными и не зависят от общего состояния рынка. Основная характеристика данной схемы — ее замкнутость, т. е. в качестве источника предоставления кредита используются только те средства, которые были накоплены вкладчиками-участниками по контрактам стройсбережения. Банки, использующие эту систему, имеют возможность предоставлять кредиты на условиях ниже рыночных, выплачивая по сберегательным вкладам проценты ниже рыночных.

Исключительно важное достоинство «немецкой» системы стройсбережений состоит в том, что используемые в ее рамках процентные ставки, начисляемые банками на сбережения, и ставки, выдаваемые в рамках системы кредита, являются автономными и не зависят от общего состояния рынка. Основная характеристика данной схемы — ее замкнутость, т. е. в качестве источника предоставления кредита используются только те средства, которые были накоплены вкладчиками-участниками по контрактам стройсбережения. Банки, использующие эту систему, имеют возможность предоставлять кредиты на условиях ниже рыночных, выплачивая по сберегательным вкладам проценты ниже рыночных.

Уже при заключении договора вкладчик-участник приобретает право на предоставление ссуды, в которой ему не может быть отказано. Процентная ставка по этой ссуде в течение всего срока действия является стабильной и относительно низкой — от 4,5 до 8,5 %. Это объясняется тем, что вкладчиками и заемщиками строительно-сберегательных касс являются одни и те же люди — члены кассы. Низкая доходность депозита — своего рода плата за право получить ипотечный кредит по низкой ставке.

При системе стройсбережений не применяются скользящие или переменные процентные ставки. Вкладчику с самого начала предоставляется четкая калькуляция. Накопительный период занимает 2—10 лет, что обусловлено экономическими условиями и возможностями клиента. В период накопления на вклады начисляется процентная ставка, которая составляет 2,5—4,5 % в зависимости от социального статуса заемщика и условий договора о предоставлении ссуды.

Взаимодействие с кассой делится на два периода — период накопления и период кредитования. Сначала вкладчик — член кассы — заключает контракт, согласно которому берет на себя обязательство вносить в течение определенного времени деньги на депозит и хранить их, получая доход по оговоренной низкой ставке. Сумму ежемесячных выплат и срок накопления он выбирает сообразно своим возможностям и потребностям. Касса, в свою очередь, берет на себя обязательство предоставить ему по окончании периода накопления ипотечный кредит по низкой ставке.

Период кредитования начинается, когда член кассы накапливает приблизительно половину той суммы, что нужна на покупку жилья. Затем он получает накопленное и еще столько же в качестве кредита. На все эти средства член кассы покупает квартиру, оформляет ее в залог и начинает выплачивать кредит. Из-за невысокой ставки процента суммы ежемесячных выплат по кредиту оказываются приблизительно такими же, какими были его ежемесячные накопительные взносы.

Условия контракта основаны на расчете, который должен обеспечить соответствие пассивов и активов кассы по сумме и срокам Поэтому в контракт вводится понятие минимального срока накоплений (он составляет от 1,5 до 2 лет) и условие, что накопления должны достичь размера, соответствующего так называемому оценочному числу.

Рискованность таких кредитов значительно ниже, чем обычных ипотечных, так как они выдаются людям, не только формально подтвердившим свою кредитоспособность, но и на деле продемонстрировавшим, что они способны в течение длительного срока ежемесячно осуществлять фиксированные платежи, приблизительно равные ежемесячным платежам по кредиту.

Одно из достоинств системы — ее полная прозрачность. В отличие от вкладчика коммерческого банка, не имеющего ни малейшего понятия, как, на какие нужды и насколько рискованно используются его средства, вкладчик точно знает, кто и на каких условиях пользуется его деньгами.

Из вышесказанного следует, что суть ипотечной модели в том, что человек с определенным уровнем ежегодного дохода сразу приобретает готовое жилье, оплачивая, как правило, лишь незначительную часть его стоимости наличными, а всю оставшуюся — заемными деньгами специализированного ипотечного банка, выданными под залог либо приобретаемой недвижимости, либо недвижимости, уже находящейся во владении клиента. Возврат этого кредита в зависимости от дохода заемщика и избранного типа ипотеки осуществляется обычно в течение 10—30 лет (как показывает практика, кредиты выплачиваются в течение 4—5 лет).

Ипотечные банки не привлекают вклады в чистом виде, начальные операции финансируются за счет собственного капитала и срочных займов. Они выдают кредиты и обслуживают их. Затем банки перепродают портфель своих закладных крупным финансовым корпорациям, специализирующимся на выпуске и размещении высоколиквидных ценных бумаг, обеспеченных закладными на недвижимость. Эти корпорации продают ценные бумаги как крупным вкладчикам, например пенсионным фондам, страховым компаниям, так и мелким инвесторам, желающим разместить свои средства под более высокий, нежели банковский депозит, процент. Полученные от продажи портфеля закладных средства ипотечные банки вновь пускают в оборот, выдавая новые займы. В данном случае доход банка складывается из процентов за пользование кредитами и дополнительных платежей за их обслуживание. Даже когда ипотечные банки продают кредиты, за ними сохраняется ответственность за их обслуживание.

«Американская» модель с участием профессиональных агентов, осуществляющих секьюритизацию ипотеки (рефинансирование ипотечных кредитов с использованием ресурсов, привлекаемых на фондовом рынке путем размещения специальных ипотечных облигаций), привлекает многие банки тем, что дает принципиальное решение проблемы дефицита долгосрочных финансовых ресурсов.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 2192; Нарушение авторских прав?; Мы поможем в написании вашей работы!