КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 6. Облік|урахування| запасів

|

|

|

|

1. Визнання|зізнання|, первинна|початкова| оцінка запасів.

2. Оцінка вибуття запасів.

3. Облік|урахування| виробничих запасів, поточних біологічних активів, малоцінних та швидкозношуваних| предметів.

4. Облік|урахування| браку|шлюбу| у виробництві, напівфабрикатів.

5. Облік витрат на виробництво продукції, робіт, послуг.

6. Облік|урахування| готової продукції.

7. Облік|урахування| товарів.

8. Оцінка запасів на дату балансу.

1. Визнання|зізнання|, первинна|початкова| оцінка запасів

Методологічні принципи формування в бухгалтерському обліку|урахуванні| інформації про запаси і її розкриття у фінансовій звітності визначені П(С) БУ 9 "Запасів".

Запаси -активи, які:

– утримуються|утримуватися| для подальшого|дальшого| продажу за умови звичайної|звичної| господарської діяльності;

– знаходяться|перебувають| у процесі виробництва в цілях подальшого|дальшого| продажу продукту виробництва;

– утримуються|утримуватися| для використання під час виробництва продукції, виконання робіт і надання послуг, а також управління підприємством.

Класифікація запасів наведена|уявляти| на рис. 25.

| Запаси | |||||||||||||||

| Виробничі запаси (рах. 20) | Поточні біологічні активи (рах. 21) | Малоцінні та швидкозношувані| предмети (рах. 22) | Напівфабрикати (рах. 25) | Готова продукція (рах. 26) | Продукція сільськогоспо-дарського виробництва (рах. 27) | Товари (рах. 28) | |||||||||

Рис. 25 Класифікація запасів

Запаси визнаються активом, якщо існує вірогідність, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, і їх вартість може бути достовірно визначена.

Момент передачі ризиків і вигод, пов'язаних з правом власності на товарно-матеріальні цінності, які реалізуються в Україні і за її межами, визначається базовими умовами постачання по Міжнародних правилах інтерпретації комерційних термінів - ІНКОТЕРМС, використання яких обумовлене наказом Президента України.

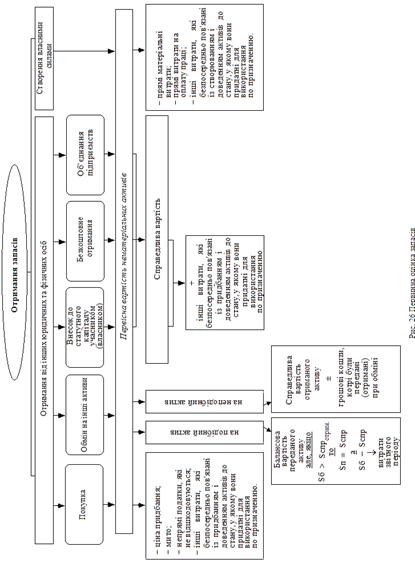

Запаси зараховуються на баланс підприємства за первинною вартістю, яка визначається залежно від шляхів надходження запасів (рис. 26).

Не включаються в первинну вартість запасів, а відносяться до витрат того періоду, в якому вони були здійснені:

– наднормативні|понаднормативні| втрати і недостачі запасів;

– відсотки|проценти| за користування позиками|позичками|;

– витрати на збут;

– загальногосподарські і інші витрати, безпосередньо не пов'язані з придбанням|надбанням| і доставкою запасів і приведенням їх в стан|достаток|, в якому вони придатні для використання в запланованих цілях.

Для обліку транспортних витрат і витрат, пов'язаних з доведенням запасів до стану, в якому вони придатні для використання в запланованих цілях, іноді доцільно відкрити субрахунок " Транспортно – заготовчі витрати (ТЗВ)" до відповідних рахунків запасів:

Дебет - понесені транспортні витрати і витрати, пов'язані з доведенням запасів до стану|достатку|, в якому вони придатні для використання в запланованих цілях;

Кредит – списання витрат з рахунку|лічби| на основі середнього відсотка|процента| ТЗВ на собівартість вибулих запасів.

Сума ТЗВ, яка відноситься до вибулих запасів визначається за формулою:

| (6.1) |

Середній відсоток|процент| торгової|торгівельної| націнки ТЗВ визначається за формулою:

| (6.2) |

2. Оцінка вибуття запасів.

При відпустці|відпуску| запасів у виробництво, продаж і іншому вибутті оцінка їх здійснюється за одним з наступних|слідуючих| методів:

1) ідентифікованій собівартості відповідної одиниці запасів;

2) середньозваженої| собівартості;

3) собівартості перших за часом надходження|вступи| запасів (ФІФО);

4) нормативних витрат|затрат|;

5) ціни продажу.

Для всіх одиниць запасів, що мають однакове призначення і однакові умови використання, застосовується тільки|лише| один з|із| наведених методів.

1) Метод ідентифікованої собівартості відповідної одиниці запасів.

Запаси, що відпускаються, і послуги, виконуються для спеціальних замовлень і проектів, а також, запаси, не замінюючи один одного, оцінюються|оцінюють| за ідентифікованою собівартістю.

Конкретна ідентифікація означає, що облік|урахування| витрат і розрахунок собівартості здійснюється по кожній одиниці запасів.

2) Метод середньозваженої собівартості.

Оцінка за середньозваженою собівартістю проводиться|виробляє| по кожній одиниці запасів.

Середньозважена ціна запасів визначається діленням|поділом| сумарної вартості залишку|остачі| таких запасів на початок звітного місяця і вартості, отриманих|одержувати| в звітному місяці запасів, на сумарну кількість запасів на початок звітного місяця і отриманих|одержувати| в звітному місяці запасів:

Середньозважена ціна =

=

| (6.3) |

Собівартість вибулих запасів за даним методом визначається за формулою:

Собівартість вибулих запасів =

| (6.4) |

Собівартість залишку|остачі| запасів визначається за формулою:

| (6.5) |

3) Метод ФІФО.

Оцінка запасів за методом ФІФО базується на припущенні|гадці|, що запаси використовуються в тій послідовності, в якій вони поступали|надходили| на підприємство, тобто|цебто|, запаси, які першими вибувають, оцінюються|оцінюють| за собівартістю перших за часом надходження|вступи| запасів.

4) Метод нормативних витрат.

Оцінка по нормативних витратах полягає в застосуванні|вживанні| норм витрат на одиницю продукції (робіт, послуг), встановлених|установлених| підприємством з урахуванням|з врахуванням| нормальних рівнів використання запасів, виробничих потужностей і цін, що діють. Для забезпечення максимального наближення нормативних витрат до фактичних норм витрат і ціни повинні регулярно в нормативній базі перевірятися і переглядатися|передивлятися|.

5) Оцінка по цінах продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього відсотка торгової націнки товарів. Даний метод можуть застосовувати підприємства, що мають значну номенклатуру товарів, що змінюється, з приблизно однаковим рівнем торгової націнки.

Собівартість реалізованих товарів визначається за формулою:

| (6.6) |

Сума торгової|торгівельної| націнки на реалізовані товари визначається за формулою:

| (6.7) |

Середній відсоток|процент| торгової|торгівельної| націнки визначається за формулою:

, ,

| (6.8) |

де Сп рах|. 285 - залишок|остача| торгових|торгівельних| націнок на початок звітного місяця;

Об-тк-т рах. 285 - торгові націнки в продажній вартості отриманих в звітному місяці товарів;

Сп рах|. 282 - продажна|підкупна| вартість залишку|остачі| товарів на початок звітного місяця;

Об-тд-т рах.282 - продажна вартість отриманих в звітному місяці товарів.

3. Облік|урахування| виробничих запасів, поточних біологічних активів, малоцінних та швидкозношуваних| | предметів.

Синтетичний облік виробничих запасів ведеться на рахунку 20 "Виробничі запасів" (А). Він призначений для узагальнення інформації про наявність і рух тих, що належать підприємству запасів сировини і матеріалів (зокрема сировини і матеріалів в дорозі і в переробці), будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари і тарних матеріалів, відходів основного виробництва:

Дебет - надходження|вступ| запасів на підприємство, їх дооцінка;

Кредит – витрачання на виробництво (експлуатацію, будівництво), переробку, відпустку|відпуск| (передачу) на сторону, зниження ціни і т.п.

Аналітичний облік виробничих запасів ведеться в розрізі їх найменувань або однорідних груп, які розділяються по видах, сортах, марках, типах, розмірах.

Синтетичний рахунок 21 " Поточні біологічні активи" (А) призначений для обліку і узагальнення інформації про наявність і рух поточних біологічних активів тваринництва, рослинництва:

Дебет - надходження|вступ| цих активів, приріст живої|жвавої| маси молодняка тварин;

Кредит – їх вибуття унаслідок|внаслідок| передачі на переробку, продаж, безкоштовної передачі і тому подібне.

Аналітичний облік поточних біологічних активів ведеться по видах (групам).

Синтетичний рахунок 22 " Малоцінні та швидкозношувані| | предмети" (МШП) (А) призначений для обліку і узагальнення інформації про наявність і рух МШП, що належать підприємству і що знаходяться на складі:

Дебет - первинна|початкова| вартість придбаних|набутих| (отриманих|одержувати|) або виготовлених МШП;

Кредит – облікова вартість відпущених МШП в експлуатацію із|із| списанням на рахунки|лічбу| обліку|урахування| витрат, а також, списання нестач і втрат від псування таких предметів.

Вартість МШП, переданих|передавати| в експлуатацію, виключається зі|із| складу активів (списується з балансу) з|із| подальшою|наступною| організацією оперативного кількісного обліку|урахування| таких предметів по місцях|місце-милях| експлуатації і відповідних особах|обличчях| протягом терміну їх фактичного використання.

Аналітичний облік МШП ведеться по видах предметів, по однорідних групах, встановлених виходячи з потреб підприємства.

Типові проведення по обліку руху виробничих запасів, поточних біологічних активів, малоцінних та швидкозношуваних| | предметів:

1. Надходження виробничих запасів, МШП, поточних біологічних активів:

1.1. Придбання|надбання| за плату запасів господарського призначення у постачальника - платника ПДВ:

| Дебет | Кредит |

| 20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" | 631 "Розрахунки з|із| вітчизняними постачальниками" |

| 641"Розрахунки по податках" |

1.2. Придбання|надбання| запасів, у|біля| підприємства, що не є|з'являється| платником ПДВ, або за наявності операцій, звільнених|визволяти| від сплати ПДВ, або що не є|з'являються| об'єктом обкладення ПДВ

| Дебет | Кредит |

| 20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" | 631 "Розрахунки з|із| вітчизняними постачальниками" |

1.3. Надходження|вступ| запасів, використовуваних в господарській діяльності, через підзвітних осіб|облич|:

| Дебет | Кредит |

| 20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" | 372 "Розрахунки з підзвітними особами" |

| 641"Розрахунки по податках" |

1.4. Безкоштовне отримання|здобуття| запасів:

| Дебет | Кредит |

| 20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" | 718 "Доходи від безоплатно отриманих активів" |

1.5. Придбання|надбання| запасів як внесок в статутний капітал:

| Дебет | Кредит |

| 20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" | 46 "Неоплачений капітал" |

1.6. Додаткові витрати, пов'язані з придбанням запасів: транспортування запасів, використовуваних в господарській діяльності, до складу підприємства, страхування майна в дорозі, сума нарахованого митного збору, митних зборів:

| Дебет | Кредит |

| 20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" | 631 "Розрахунки з|із| вітчизняними постачальниками" або 655 "По страхуванню майна" або 685"Розрахунки з іншими кредиторами" |

| 641"Розрахунки за податками" |

1.7. Оприбутковування раніше не врахованих запасів:

| Дебет | Кредит |

| 20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" | 719 "Інші доходи від операційної діяльності" |

2. Вибуття виробничих запасів, МБП, поточних біологічних активів:

2.1.Відпуск|відпуск| із складу на відповідні потреби:

| Дебет | Кредит |

| 23 "Виробництво" 91 "Загальновиробничі витрати" 92 "Адміністративні витрати" 93 "Витрати на збут" 941 "Витрати на дослідження і розробки" 949 "Інші витрати операційної діяльності" 151 "Капітальне будівництво" та ін. | 20"Виробничі запаси" 22 "Малоцінні та швидкозношувані предмети" |

2.2. Реалізація виробничих запасів, МШП, поточних біологічних активів:

– отримання|здобуття| доходу від реалізації:

| Дебет | Кредит |

| 31 "Рахунки|лічба| у банках" 36 "Розрахунки з покупцями і замовниками" | 712 "Дохід від реалізації інших оборотних активів" |

– відбита сума податкового зобов'язання по ПДВ:

| Дебет | Кредит |

| 712 "Дохід від реалізації інших оборотних активів" | 641"Розрахунки за податками" |

– собівартість реалізованих запасів:

| Дебет | Кредит |

| 943 "Собівартість реалізованих виробничих запасів" | 20"Виробничі запаси" 22 "МШП" |

2.3. Безкоштовна передача запасів:

– на суму балансової вартості переданих|передавати| запасів:

| Дебет | Кредит |

| 949 "Інші витрати операційної діяльності" | 20"Виробничі запаси" 22 "МШП" |

– відбита сума податкового зобов'язання за ПДВ:

| Дебет | Кредит |

| 949 "Інші витрати операційної діяльності" | 641"Розрахунки за податками" |

4. Облік|урахування| браку|шлюбу| у виробництві, напівфабрикатів

Брак – продукція, напівфабрикати, деталі, вузли і роботи, які не відповідають по своїх якостях встановленим стандартам або технічним умовам і не можуть бути використані за своїм прямим призначенням або можуть бути використані лише після додаткових витрат на виправлення.

Методи оцінки забракованої продукції в бухгалтерському обліку|урахуванні| залежать від ступеня|міри| її придатності і методу виправлення браку|шлюбу|.

Згідно П(С)БО 16 "Витрати" втрати від браку|шлюбу|, що складаються з|із| вартості остаточно забракованої по технологічних причинах продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, і витрат на виправлення такого технічно|технічний| неминучого браку|шлюбу| включаються до складу інших прямих витрат.

Для обліку браку у виробництві передбачений синтетичний рахунок 24 " Брак у виробництві" (А):

Дебет - витрати із-за виявленого зовнішнього і внутрішнього браку|шлюбу| (вартість непоправного, остаточного браку|шлюбу| і витрати на виправлення браку|шлюбу|), витрати на гарантійний ремонт в об'ємі|обсязі|, що перевищує норму, витрати на утримання|вміст| гарантійних майстерень;

Кредит – суми, які відносяться на зменшення витрат на брак|шлюб|, і сума, що списується на витрати на виробництво як втрати від браку|шлюбу| продукції; вартість відходів від бракованої продукції або реалізації її за зменшеною ціною; вартість утримання з винуватців браку|шлюбу|; суми відшкодування, отриманих|одержувати| від постачальників недоброякісних матеріалів і напівфабрикатів, що призвели|викликали| до браку|шлюб| продукції.

Основні бухгалтерські проведення по обліку браку у виробництві:

1. Використані запаси, нараховані зарплата та відрахування на соціальні заходи працівникам, які займалися виправленням браку|шлюбу||шлюбу|:

| Дебет | Кредит |

| 24 "Брак у виробництві" | 20"Виробничі запаси" 22 "МШП" 25 "Напівфабрикати" 65 "Розрахунки по страхуванню" 66 "Розрахунки за виплатами працівникам" |

2. Списані втрати від несправного|непоправного| браку|шлюбу|, виявленого в цехах основного виробництва:

| Дебет | Кредит |

| 24 "Брак у виробництві" | 23 "Виробництво" |

3. Оприбутковані запаси, що залишилися після|потім| виправлення браку|шлюбу| або при списанні браку|шлюбу|, що не виправлявся:

| Дебет | Кредит |

| 20 "Виробничі запаси" | 24 "Брак у виробництві" |

4. Включені втрати від браку|шлюбу| в собівартість продукції, робіт, послуг:

| Дебет | Кредит |

| 23 "Виробництво" | 24 "Брак у виробництві" |

5. Списані втрати від браку|шлюбу| за рахунок винних осіб|облич| в нанесенні матеріального збитку|шкоди| підприємству:

| Дебет | Кредит |

| 375 "Розрахунки по відшкодуванню заподіяних збитків" | 24 "Брак у виробництві" |

Напівфабрикати – продукція, яка не пройшла всіх встановлених технологічним процесом стадій виробництва і вимагає дообробки або комплектації.

Рахунок 25 " Напівфабрикатів" призначений для обліку і узагальнення інформації про наявність і рух напівфабрикатів власного виробництва, які окрім використання у виробництві, реалізуються на сторону як готова продукція:

Дебет - надходження|вступ| (створених) напівфабрикатів;

Кредит – вибуття напівфабрикатів унаслідок|внаслідок| продажу, передачі в подальшу|дальшу| переробку, безкоштовної передачі або невідповідності критеріям визначення активу.

Аналітичний облік ведеться по видах, визначених виходячи з потреб підприємства.

На підприємствах, на яких напівфабрикати власного виробництва використовуються тільки|лише| для власних виробничих потреб, їх рух і залишки враховуються на рахунку|лічбі| 23 "Виробництво".

Рух напівфабрикатів власного виробництва відбивається на бухгалтерських рахунках такими записами:

1. Виготовлення і передача на склад напівфабрикатів:

| Дебет | Кредит |

| 25 "Напівфабрикати" | 23 "Виробництво" |

2. Передача напівфабрикатів в подальшу|дальшу| переробку:

| Дебет | Кредит |

| 23 "Виробництво" | 25 "Напівфабрикати" |

3. Передача на склад готової продукції напівфабрикатів, призначених для реалізації:

| Дебет | Кредит |

| 26 "Готова продукція" | 25 "Напівфабрикати" |

4. Списання нестачі напівфабрикатів за їх балансовою вартістю:

| Дебет | Кредит |

| 947 "Недостачі і втрати від псування цінностей" | 25 "Напівфабрикати" |

5. Облік витрат на виробництво продукції, робіт, послуг.

Калькуляція – процес визначення собівартості певного об'єкту витрат.

Об'єкт обліку|урахування| витрат|затрат|:

- сегменти діяльності підприємства, які вимагають вимірювання|виміру| пов'язаних з ними витрат|затрат| (окремі цехи, виробництва, стадії виробництва, переділи);

- місця|місце-милі| виникнення витрат|затрат|, в розрізі яких повинні групуватися витрати|затрати| по виготовленню продукції, виконанню робіт, наданню послуг.

Об'єкт калькуляції (витрат) – окремі види вироблюваної продукції, види виконуваних робіт і послуг, що надаються.

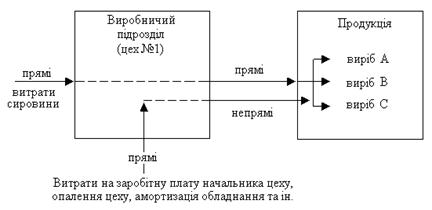

Залежно від характеру зв'язку витрат з певним об'єктом вони діляться на прямі і непрямі.

Прямі витрати – витрати, які можуть бути віднесені безпосередньо до певного об'єкту витрат економічно доцільним шляхом.

Непрямі витрати – витрати, які не можуть бути віднесені до певного об'єкту витрат економічно доцільним шляхом і розподіляються згідно вибраній базі (рис. 27).

Рис. 27 Прямі і непрямі витрати|затрати| для різних об'єктів витрат|затрат|

Залежно від характеру|вдачі| реакції витрат|затрат| на зміни в діяльності підприємства виробничі витрати|затрати| діляться на змінні і постійні.

Змінні витрати – витрати, які змінюються прямо пропорційно зміні об'єму діяльності (або іншого чинника витрат).

Постійні витрати – витрати, які залишаються постійними у разі зміни об'єму діяльності (або іншого чинника витрат)

Постійні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу при нормальній потужності.

Нормальна потужність -очікуваний середній об'єм діяльності, який може бути досягнутий в умовах звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обслуговування виробництва.

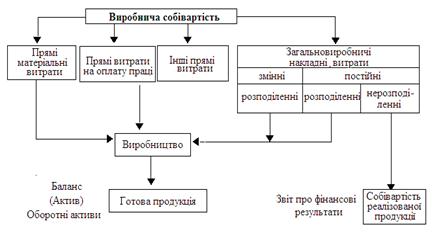

Порядок|лад| формування виробничої собівартості продукції (робіт, послуг) визначається П(С)БО 16 "Витрати" та наведено|уявляти| на рис. 28.

Рис. 28 Порядок|лад| формування виробничої собівартості продукції (робіт, послуг)

За незавершене виробництво вважається продукція (роботи, послуги), яка не пройшла всі стадії, фази виробництва, передбачені технологічним процесом.

Для узагальнення інформації про витрати на виробництво продукції (робіт, послуг) в бухгалтерському обліку призначений рахунок 23 " Виробництво" (А):

Дебет - прямі матеріальні, трудові і інші прямі витрати, а також розподілені загальновиробничі витрати і втрати від браку|шлюбу| продукції (робіт, послуг) по технологічних причинах;

Кредит – вартість фактичної виробничої собівартості завершеної виробництвом готової продукції (у Дт рахунків|лічби| 26 "Готова продукція", 27 "Продукція сільськогосподарського виробництва"), вартість виконаних робіт і послуг (у Дт рахунку|лічби| 903 "Собівартість реалізованих робіт, послуг"), собівартість виготовлених у допоміжних виробництвах виробів, робіт, послуг (інструменту, енергії і ін.)

Синтетичний облік загальновиробничих витрат ведеться на рахунку 91 "Загальновиробничі витрати" (А):

Дебет – сума визнаних загальновиробничих витрат;

Кредит – щомісячне, згідно|згідно з| відповідному розподілу, списання на рахунки|лічбу| 23 "Виробництво", 90 "Собівартість реалізації".

Даний рахунок|лічба| не застосовується підприємствами торгівлі.

Аналітичний облік ведеться по місцях виникнення, центрах і статтях (видам) витрат.

Підходи до розподілу загальновиробничих витрат відбиті на рис. 29.

| Загальновиробничі витрати(рах. 91) | ||

|

| |

| Змінні | Постійні | |

| Непрямі витрати на виробництво, які змінюються прямо пропорційно обсягу виробництва | Непрямі витрати на виробництво, які залишаються незмінними при зміні обсягу виробництва | |

| Розподіл | Розподіл | |

| Пропорційно базі розподілу при фактичні й потужності звітного періоду | Пропорційно базі розподілу при нормальній виробничій потужності | |

|

|

| |

| Розподілені | Нерозподілені | |

| Собівартість |виробляти| виробленої продукції (рах.23"Виробництво") | Собівартість реалізованої продукції в періоді виникнення (рах. 90"Собівартість реалізації") |

Рис. 29 Підходи до розподілу загальновиробничих витрат

Приклад|зразок| розподілу загальновиробничих витрат приведений в додатку|застосуванні| 1 до П(С)БО 16 "Витрати".

Фактична вартість незавершеного виробництва визначається в кінці|у кінці| звітного періоду на підставі даних інвентаризації і складає сальдо рахунку|лічби| 23 "Виробництво":

| Фактична собівартість виготовленої продукції | = | Незавершене виробництво на початок місяця | + | Витрати|затрати| на виробництво продукції протягом місяця | - | Незавершене виробництво на кінець місяця | (6.9) |

Алгоритм розрахунку собівартості виготовленої|виробляти| продукції може визначатися таким чином:

| Собівартість виготовленої|виробляти| продукції | = | |остачу| Незавершене виробництво на початок періоду | + | Витрати|затрати| на виробництво впродовж періоду | - | |остачу|Незавершене виробництво на кінець періоду | (6.10) |

Основні бухгалтерські проведення по обліку витрат на виробництво:

1. Відбито в обліку|урахуванні| накопичення загальновиробничих витрат:

| Дебет | Кредит |

| 91 "Загальновиробничі витрати" | 20"Виробничі запаси" 22 "МШП" 13 "Знос необоротних активів" 65 "Розрахунки по страхуванню" 66 "Розрахунки за виплатами працівникам" і ін. |

2. Відбиті витрати на виробництво продукції, робіт, послуг:

– прямі матеріальні, трудові, інші прямі витрати:

| Дебет | Кредит |

| 23 "Виробництво" | 20"Виробничі запаси" 22 "МШП" 13 "Знос необоротних активів" 65 "Розрахунки по страхуванню" 66 "Розрахунки за виплатами працівникам" і ін. |

3. Списана сума змінних і розподілених постійних загальновиробничих витрат:

| Дебет | Кредит |

| 23 "Виробництво" | 91 "Загальновиробничі витрати" |

4. Списана сума нерозподілених постійних загальновиробничих витрат:

| Дебет | Кредит |

| 90 "Собівартість реалізації" | 91 "Загальновиробничі витрати" |

6. Облік|урахування| готової продукції.

Готова продукція – продукція, обробка якої закінчена і яка пройшла випробування, приймання, комплектацію згідно з умовами договору із замовником і відповідає технічним умовам і стандартам.

Для узагальнення інформації про наявність, рух готової продукції Планом рахунків передбачений

рахунок 26 " Готова продукція" (А):

Дебет - надходження|вступ| готової продукції власного виробництва за фактичною виробничою собівартістю або за нормативною вартістю;

Кредит - вибуття готової продукції унаслідок|внаслідок| продажу, безкоштовної передачі і ін.

Аналітичний облік готової продукції ведеться по її видах, а, у разі потреби, по матеріально відповідальних особах, найменуваннях, місцям зберігання і так далі.

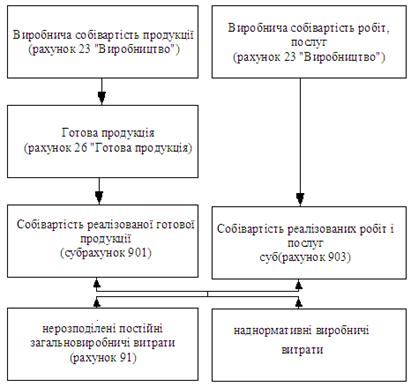

Склад собівартості реалізованої готової продукції (робіт, послуг) визначено П(С)БО 16 "Витрати" та відображено на рис. 30:

Рис. 30 Склад собівартості реалізованої готової продукції (робіт, послуг)

Собівартість реалізованої продукції або товарів визначається з урахуванням|з врахуванням| змін залишків запасів

(рис. 31).

Для узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг призначений рахунок 90 "Собівартість реалізації" (А):

Дебет – виробнича собівартість реалізованої готової продукції, робіт, послуг за звітний період; фактична собівартість реалізованих товарів (без торгових|торгівельних| націнок);

Кредит – їх списання в порядку закриття на субрахунок 791 "Результат основної діяльності" рахунку|лічби| 79 "Фінансові результати".

| Торгове підприємство | |||||||

| Запаси товарів на початок періоду | + | Собівартість придбаних товарів | - | Запаси товарів на кінець періоду | = | ||

|

| |||||||

| Виручка від реалізації | + | Собівартість реалізованих товарів (продукції) | = | Валовий прибуток | |||

| |||||||

| Запаси готової продукції на початок періоду | + | Собівартість виробленої|виробляти| продукції | - | Запаси готової продукції на кінець періоду | = | ||

| Виробниче підприємство |

Рис. 31 Алгоритм визначення собівартості реалізованих товарів (продукції).

Для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт, послуг, доходів від страхової діяльності, а також суми знижок, наданих покупцям, і про інші вирахування з доходу призначений рахунок 70 "Доходів від реалізації" (П):

Кредит – збільшення (отримання|здобуття|) доходу;

Дебет – належна сума непрямих податків (ПДВ, акцизного збору|збирання| і інших, передбачених законодавством); списання в порядку закриття на субрахунок 791 "Результат основної діяльності" рахунку|лічби| 79 "Фінансові результати".

Критерії визнання доходу від реалізації продукції (товарів) визначено П(С)БО 15 "Дохід":

– покупцеві передані|передавати| ризики і вигоди, пов'язані з правом власності на продукцію (товар і інші активи);

– покупець надалі здійснює контроль і управління за продукцією (товарами і іншими активами);

– сума доходу може бути достовірно визначена;

– є|наявний| упевненість, що в результаті|унаслідок| операції відбудеться збільшення економічних вигод підприємства;

– витрати, пов'язані з операцією реалізації, можуть бути достовірно визначені;

Критерії визнання|зізнання| доходу від реалізації послуг:

– можливість|спроможність| достовірної оцінки доходу;

– вірогідність|ймовірність| надходження|вступу| економічних вигод від надання послуг;

– можливість|спроможність| достовірно оцінити|оцінювати| ступінь|міру| завершеності операцій за поданням послуг на дату балансу;

– можливість|спроможність| достовірно оцінити|оцінювати| витрати, понесені для надання послуг і необхідні для їх завершення.

Собівартість реалізованої готової продукції визначається по методах оцінки вибуття запасів.

Основні бухгалтерські проведення по обліку готової продукції, виконаних робіт, наданих послуг:

1. Здана|складати| на склад готова продукція:

| Дебет | Кредит |

| 26 "Готова продукція" | 23 "Виробництво" |

2. Реалізація готової продукції:

– на суму доходу від реалізації, у т.ч. ПДВ:

| Дебет | Кредит |

| 31 "Рахунки|лічба| у банках" 36 "Розрахунки з покупцями і замовниками" | 701 "Дохід від реалізації готової продукції" |

– на суму податкового зобов’язання|та| по ПДВ:

| Дебет | Кредит |

| 701 "Дохід від реалізації готової продукції" | 641"Розрахунки за податками" |

– на суму собівартості реалізованої готової продукції:

| Дебет | Кредит |

| 901 "Собівартість реалізованої готової продукції" | 26 "Готова продукція" |

3. Надані послуги (виконані роботи):

– відбитий дохід|доход| від надання послуг (виконання робіт):

| Дебет | Кредит |

| 31 "Рахунки|лічба| у банках" 36 "Розрахунки з покупцями і замовниками" | 703 "Дохід від реалізації робіт і послуг" |

– на суму податкового зобов'язання |та| по ПДВ:

| Дебет | Кредит |

| 703 "Дохід від реалізації робіт і послуг" | 641"Розрахунки за податками" |

– на суму собівартості наданих послуг, виконаних робіт:

| Дебет | Кредит |

| 903 "Собівартість реалізованих робіт і послуг" | 23 "Виробництво" |

4. Списана нестача готової продукції за її балансовою вартістю:

| Дебет | Кредит |

| 947 "Нестачі і втрати від псування цінностей" | 26 "Готова продукція" |

5. Списані втрати готової продукції унаслідок|внаслідок| надзвичайних подій:

| Дебет | Кредит |

| 99 "Надзвичайні витрати" | 26 "Готова продукція" |

7. Облік|урахування| товарів.

Для обліку руху товарно-матеріальних цінностей, придбаних підприємством в цілях продажу без переробки призначений рахунок 28 "Товари" (А):

Дебет – збільшення придбаних|набутих| (отриманих|одержувати|) товарів і їх вартості;

Кредит – собівартість реалізованих (вибулих) товарів і зменшення їх вартості.

В основному цей рахунок|лічбу| застосовують збутові, торгові|торгівельні|, заготовчі|заготівельні| підприємства і підприємства громадського харчування. Але|та| можуть застосовувати і виробничі підприємства для обліку|урахування| будь-яких видів матеріалів, спеціально придбаних|набутих| для продажу, або, якщо вартість матеріальних цінностей, що набувають|придбавають| виробничим підприємством для комплектації готової продукції, не включається в її собівартість, а відшкодовується покупцями окремо.

Постачальницькі, збутові, торгові|торгівельні| підприємства і організації на рахунку|лічбі| 28 "Товари" ведуть облік|урахування| також купувальної|покупної| тари і тари власного виробництва, окрім|крім| інвентарної тари, що необхідні для виробничих або господарських потреб|нужди|, і облік|урахування| якої ведеться на рахунку|лічбі| 11 "Інші необоротні матеріальні активи" або

20 "Виробничі запаси".

Організація обліку|урахування| товарів залежить від форми продажу – оптом або роздрібною торгівлею, залежно від чого в обліку|урахуванні| товари відбиваються за купувальною|покупною| вартістю або роздрібними (продажним|підкупним|) цінами, відповідно.

Підприємства роздрібної торгівлі при веденні обліку товарів за ціною реалізації відображають торгові націнки на товари, тобто різницю між купувальною і продажною (роздрібною) вартістю товарів, бухгалтерський облік яких ведеться на субрахунку 285 "Торгова націнка":

Кредит – збільшення суми торгових|торгівельних| націнок;

Дебет – зменшення (списання) суми торгових|торгівельних| націнок.

Аналітичний облік ведеться по місцях їх продажу (відділам, секціям, кіоскам і тому подібне) і торговому підприємстві в цілому.

При реалізації товарів у роздрібній торгівлі для оцінки реалізованих товарів застосовується метод ціни продажу.

У фінансову звітність включається згорнуте по всіх субрахунках сальдо рахунку|лічби| 28 "Товари".

Основні бухгалтерські проведення по обліку товарів:

1. Первинна вартість товарів, що поступили на підприємство.

1.1. Придбання|надбання| за плату товарів у постачальника - платника ПДВ:

| Дебет | Кредит |

| 281 "Товари на складі" або 282 “Товари в торгівлі” | 631 "Розрахунки з вітчизняними постачальниками" |

| 641"Розрахунки по податках" |

– на суму торгової|торгівельної| націнки і ПДВ при оприбутковуванні товарів в торгівлі, якщо облік|урахування| ведеться за ціною продажу:

| Дебет | Кредит |

| 282 “Товари в торгівлі” | 285"Торгова націнка" |

1.2. Придбання|надбання| товарів, у|біля| підприємства, що не є|з'являється| платником ПДВ, або за наявності операцій, звільнених|визволяти| від ПДВ, або що не є|з'являються| об'єктом обкладення ПДВ

| Дебет | Кредит |

| 281 "Товари на складі" | 631 "Розрахунки з вітчизняними постачальниками" |

1.3. Надходження|вступ| товарів через підзвітних осіб|облич|:

| Дебет | Кредит |

| 281 "Товари на складі" | 372 "Розрахунки з підзвітними особами" |

| 641"Розрахунки по податках" |

1.4. Безкоштовне отримання|здобуття| товарів:

| Дебет | Кредит |

| 281 "Товари на складі" | 718 "Безкоштовно отримані оборотні активи" |

1.5. Придбання|надбання| товарів як внесок в статутний капітал:

| Дебет | Кредит |

| 281 "Товари на складі" | 46 "Неоплачений капітал" |

1.6. Оприбутковування раніше не врахованих товарів:

| Дебет | Кредит |

| 28 "Товари" | 719 "Інші доходи від операційної діяльності" |

2. Додаткові витрати, пов'язані з придбанням товарів: транспортування товарів до складу підприємств, страхування майна в дорозі, відображення|відображення| мита, митних зборів, нарахованих при імпорті товарів:

| Дебет | Кредит |

| 281 "Товари на складі" 641"Розрахунки за податками" | 631 "Розрахунки з вітчизняними постачальниками" 655 "По страхуванню майна" 642 "Розрахунки по обов'язкових платежах" 685 "Розрахунки з іншими кредиторами" |

3. Відбита реалізація товарів:

3.1. Списання собівартості реалізованих товарів при обліку|урахуванні| товарів по купувальних|покупних| цінах:

| Дебет | Кредит |

| 902 "Собівартість реалізованих товарів" | 281 “Товари на складі” 282 “Товари в торгівлі” |

3.2.Списання суми торгової|торгівельної| націнки, яка відноситься до реалізованих товарів (методом "сторно"), якщо обліковою ціною є|з'являється| ціна реалізації:

| Дебет | Кредит |

| 282 “Товари в торгівлі” | 285"Торгова націнка" |

3.3.Відбитий дохід|доход| від реалізації товарів (у т.ч. ПДВ):

| Дебет | Кредит |

| 301 "Каса в національній валюті" | 702 "Дохід від реалізації товарів" |

3.4. Відбита сума податкового зобов'язання |та| |та|по ПДВ:

| Дебет | Кредит |

| 702 "Дохід від реалізації товарів" | 641"Розрахунки за податками" |

8. Оцінка запасів на дату балансу.

Запаси відбиваються в бухгалтерському обліку і звітності за найменшої з двох оцінок: первинній вартості або чистій вартості реалізації.

Чиста вартість реалізації запасів -очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва і реалізацію.

Запаси відбиваються за чистою вартістю реалізації, якщо на дату балансу їх ціна знизилася або вони зіпсовані, застаріли|старіли|, або іншим чином втратили первинну очікувану|сподівану| економічну вигоду.

Сума, на яку первинна вартість запасів перевищує чисту вартість їх реалізації, і вартість повністю|цілком| втрачених запасів списується на витрати звітного періоду. Вказана вартість відбивається у позабалансовому обліку|урахуванні| до ухвалення|прийняття| рішення про конкретних винуватців.

Після|потім| встановлення осіб|облич|, які повинні відшкодувати втрати, належна до відшкодування сума зараховується до складу дебіторської заборгованості (або інших активів) і доходу звітного періоду.

Якщо чиста вартість реалізації тих запасів, які раннє були знижені в ціні і є|з'являються| активами на дату балансу, надалі збільшується, то на суму збільшення чистої вартості реалізації, але|та| не більш за суму попереднього зменшення, сторнується| запис про попереднє зменшення вартості цих запасів.

Основні бухгалтерські проведення:

1. Списана на витрати звітного періоду сума, на яку первинна|початкова| вартість запасів перевищує чисту вартість їх реалізації, і вартість повністю|цілком| втрачених запасів:

| Дебет | Кредит |

| 946 " Втрати від знецінення запасів" | рахунки класу 2 "Запаси" |

2. Відбиті суми нестач і втрат від псування цінностей до ухвалення|прийняття| рішення про конкретних винних на позабалансовому|позабалансовому| рахунку|лічбі|:

| Дебет |

| 072 "Не відшкодовані нестачі і втрати від псування цінностей" |

3. Після|потім| встановлення осіб|облич|, які повинні відшкодувати втрати:

– відбита сума, що підлягає відшкодуванню:

| Дебет | Кредит |

| 375 "Розрахунки по відшкодуванню заподіяних збитків" | 716 "Відшкодування раніше списаних активів" |

– сума нестачі або втрати списана із позабалансового|позабалансового| рахунку|лічби|:

| Кредит |

| 072 "Не відшкодовані недостачі і втрати від псування цінностей" |

Контрольні питання:

1. Що таке запаси|кошти|? Який їх склад?

2. Яким чином проводиться первинна|початкова| оцінка запасів?

3. Як відбивається в бухгалтерському| обліку|урахуванні| надходження|вступ| запасів?

4. Дайте характеристику методам оцінки вибуття запасів.

5. Які особливості обліку виробничих запасів, малоцінних та швидкозношуваних| | предметів, напівфабрикатів|коштів|?

6. Яким чином відбиваються в бухгалтерському обліку|урахуванні| витрати на виробництво?

7. Який склад виробничої собівартості готової продукції?

8. Приведіть типові проводки по бухгалтерському обліку|урахуванню| реалізації готової продукції?

9. Які особливості обліку товарів?

10. Яким чином оцінюються та відбиваються в бухгалтерському обліку|урахуванні| запаси на дату балансу?

Рекомендована література:

1. П(С)БО 9 "Запаси", наказ|наказ-інструкція| Міністерства фінансів України від 20.10.1999р. №246.

2. П(С)БО 15 "Дохід|доход|", наказ|наказ-інструкція| Міністерства фінансів України від 29.11.99 р. № 290.

3. П(С)БО 16 "Витрати", наказ|наказ-інструкцію| Міністерства фінансів України від 31.12.99 р. № 318.

4. Інструкція по застосуванню Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, наказ Міністерства фінансів України від 30.11.1999 р. № 291.

5. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, наказ|наказ-інструкція| Міністерства фінансів України від 30.11.1999 р. № 291.

6. Бухгалтерський облік. Навчальний посібник для студентів вузів спеціальності 7.050201 "Менеджмент організації" та 7.050107 "Економіка підприємств" / Бутинець Т.А., Чижевська Л.В., Береза С.Л.; за ред. проф. Ф.Ф. Бутинця. Житомир: ЖІТІ, 2000. - 672с.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 646; Нарушение авторских прав?; Мы поможем в написании вашей работы!