КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Синтетические и аналитические счета

|

|

|

|

Определение, назначение бухгалтерских счетов их строение и содержание. Классификация счетов.

Тема 4. Двойная запись и бухгалтерские счета

1. Определение, назначение бухгалтерских счетов их строение и содержание. Классификация счетов.

2. Аналитический и синтетический учет.

3. Сущность двойной записи. Простые и сложные бухгалтерские записи.

4. Правила оформления бухгалтерских записей.

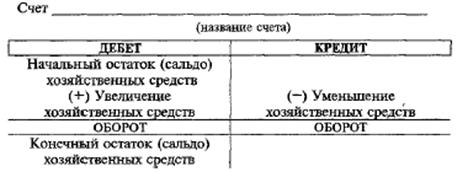

Счета представляют собой способ группировки текущего контроля и учета средств предприятия, их источников и хозяйственных процессов. Они делятся на активные и пассивные. На активных счетах (с латинского - деятельный) отражается информация об активах предприятиях, т.е. средствах, способных приносить доход. На пассивных счетах (от латинского - недеятельный) показаны собственный капитал и обязательства. Счет имеет две стороны. Левую сторону счета называют дебет, а правую — кредит. В активных счетах дебет означает увеличение, а кредит - уменьшение, в пассивных - наоборот. Итог слагаемых сумм по дебету или кредиту счетов - это оборот, а конечный остаток по счету - сальдо. Сальдо по активному счету определяется как начальный остаток, отраженный по дебету. Счета суммируют с дебетовым оборотом и вычитают кредитовый оборот по счету. Сальдо на конец месяца по активному счету записывают в дебет. По пассивному счету сальдо конечного получают как сумму сальдо начального, отраженного по кредиту счета и кредитового оборота за минусом дебетового оборота. Сальдо кредитового счета отражают по кредиту.

Все счета, согласно экономической группировке, делятся на две группы: активные и пассивные. Активные счета предназначены для отражения состояния и движения хозяйственных средств. Активными счета называются потому, что хозяйственные средства показываются в активе баланса. Счета, предназначенные для отражения состояния и движения источников хозяйственных средств, называются пассивными, так как в балансе источники показываются в пассиве баланса.

Деление счетов на активные и пассивные отражает органическую связь счетов с балансом. В активных счетах на дебетовой стороне записывается остаток средств на начало месяца, операции, вызывающие увеличение средств, и остаток на конец месяца. На кредитовой стороне записываются операции, вызывающие уменьшение хозяйственных средств. При открытии счета прежде всего записывают первоначальное сальдо (т.е. остаток), а затем изменение средств (источников), после чего определяется конечное сальдо. В активных счетах сальдо всегда дебетовое. Увеличение средств в активных счетах показывается по дебету, а уменьшение — по кредиту. Итоги записей сумм операций за месяц по дебету и кредиту счета носят название оборота. Для определения конечного сальдо (остатков) к начальному сальдо присоединяют оборот, отражающий увеличение средств (источников), а затем вычитают оборот, отражающий их уменьшение. В случае отсутствия остатка счет считается закрытым.

Порядок открытия активных и пассивных счетов и записей в них можно представить следующим образом.

Схема активного счета

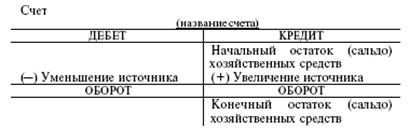

К активным относятся, например, счета: «Основные средства», «Материалы» и т.д. Можно отметить, что наименование активных счетов часто совпадает с названием статей актива баланса. В пассивных счетах на кредитовой стороне записывается остаток источников на начало месяца, операции, вызывающие увеличение источников хозяйственных средств, и остаток на конец месяца, и по дебетовой стороне записываются операции, вызывающие уменьшение источников. В пассивных счетах сальдо кредитовое.

Схема пассивного счета

К пассивным счетам относятся, например, счета «Кредиторская задолженность поставщикам и подрядчикам», «Выпущенный капитал». Конечный остаток определяется по каждому счету в конце месяца. В активных счетах он определяется по формуле:

ОСТкон=ОСТнач+ОБд-т-ОБк-т

в пассивных:

ОСТкон=ОСТнач+ОБк-т-ОБд-т

ОСТкон — остаток конечный;

ОСТнач — остаток начальный;

ОБд-т — оборот по дебету счета;

ОБк-т — оборот по кредиту счета.

Счета, используемые в бухгалтерском учете, также классифицируют, применяя 2 группировки: по экономическому содержанию и структуре и назначению.

Бухгалтерские счета могут быть сгруппированы в пять групп:

1 группа — основные счета;

2 группа — регулирующие счета;

3 группа — операционные счета;

4 группа — финансово-результативные счета;

5 группа — забалансовые счета.

Основные счета подразделяются на инвентарные, фондовые, счета расчетов.

Регулирующие счета делятся на дополнительные, контрарные (контрактивные) и контрарно-дополнительные.

Операционные счета включают в себя собирательно-распределительные, бюджетно-распределительные, калькуляционные.

Финансово-результативные счета делятся на две подгруппы: сопоставляющие и прибыли, убытки.

На основных счетах накапливается информация, характеризующая движение имущества и капитала организации и состояние расчетов с его дебиторами и кредиторами.

Регулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах. Они являются дополнением основных счетов и с их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

Операционные счета предназначены для отражения расходов, возникающих при выполнение хозяйственных операций, процессов заготовления, производства и реализации продукции, товаров, (работ, услуг).

Финансово-результативные счета предназначены для определения результатов сопоставления доходов и связанных с их получением расходов организации и выявления прибыли или убытка.

Как уже было сказано, основные счета делятся на инвентарные, фондовые и счета расчетов.

Счета, на которых учитываются материальные ценности и денежные средства организации, включая ценные бумаги, называются инвентарными. На аналитическом уровне эти объекты учета показаны в натуральном выражении.

С точки зрения объема операций, отраженных на счетах, они делятся на Синтетические и аналитические. Синтетические счета - счета, на которых учитывают однородные объекты учета без подразделения на отдельные элементы. Учет ведут в стоимостном выражении Аналитические счета - это детализированные синтетические счета. В аналитических счетах применяют не только стоимостные, но и натуральные измерители. Для связи счетов аналитического учета с соответствующим синтетическим счетом применяют оборотную ведомость по аналитическим счетам. Она бывает двух видов: по расчетным и по товарно-материальным счетам.

Счета бухгалтерского учета также объединяются в группы в зависимости от объема отражаемой на них операции и обобщения учетных данных. По этому признаку счета бухгалтерского учета делятся на синтетические и аналитические.

Синтетическими называют счета, на которых учет ведется в обобщенном виде и только в денежном выражении. Например, счет «Расчеты с персоналом по оплате труда» показывает общую сумму задолженности всем работникам организации по оплате труда. Учет, который ведется на синтетических счетах, называется синтетическим.

Особенностями синтетических счетов является то, что они имеют прямую связь с балансом, записи на этих счетах делаются кратко. Для оперативного руководства хозяйственной деятельностью, а также контроля за сохранностью собственности обобщающих данных, получаемых с помощью синтетического учета, недостаточно.

Например, кроме данных об общей сумме основных средств необходимо иметь сведения о конкретных видах основных средств (здания, оборудование, машины и др.)

Помимо данных об общей сумме задолженности перед рабочими и служащими, нужны сведения о задолженности каждому работнику в отдельности. Для получения детальных, подробных, расчлененных (аналитических) данных об объектах бухгалтерского учета применяют аналитические счета.

Счета, на которых отражаются детальные данные по каждому отдельному виду хозяйственных средств, их источников и процессов, называются аналитическими. Учет, осуществляемый на аналитических счетах, называется аналитическим.

Аналитические счета открывают в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому отдельному виду хозяйственных средств, их источников и процессов.

Между счетами синтетического и аналитического учета существует тесная взаимосвязь, которая заключается в следующем:

1) сумма остатков (сальдо) по аналитическим счетам равна остатку (сальдо) по синтетическому счету, к которому они открыты;

2) сумма оборотов по дебету аналитических счетов равна обороту по дебету синтетического счета, к которому они открыты, аналогично по кредиту;

3) если синтетический счет активный, то его аналитические счета также активные, аналогично и по пассивным счетам.

Каждая хозяйственная операция, записанная по дебету или кредиту синтетического счета, отражается в той же сумме соответственно по дебету или кредиту нескольких аналитических счетов, открытых в дополнение своего синтетического счета.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 710; Нарушение авторских прав?; Мы поможем в написании вашей работы!