КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основні передумови іпотеки

|

|

|

|

Європейський досвід, зокрема німецький, показав, що розвиток іпотеки неможливий без створення належних передумов: економічних, правових та інституційних.

До економічних передумов слід насамперед віднести:

1. стабільність цін;

2. стабільність обмінного курсу національної валюти;

3. загальне економічне зростання.

Стабільність цін і обмінного курсу національної валюти є надзвичайно важливими передумовами. За високого рівня інфляції та девальвації довгострокові вкладення стають неможливими, а “короткі” гроші не дозволяють фінансувати крупні інвестиційні проекти.

Незадовільний фінансовий стан переважної частини аграрних підприємств України зумовлює знецінення їх основного капіталу, в тому числі нерухомого майна. Застава знеціненого майна не дозволятиме підприємствам залучати значні фінансові ресурси, що різко звужуватиме їхні інвестиційні можливості, а низька кредитоспроможність більшості сільськогосподарських товаровиробників може призвести до надто широкого застосування примусової реалізації іпотеки.

Непевність у довгостроковій стабільності української валюти обумовлює непередбачуваність перспектив довгострокового кредитування, а все ще високі кредитні ставки звужують його можливості.

До важливих передумов іпотечного кредитування слід віднести загальне економічне піднесення, яке б супроводжувалось значним ростом доходів населення, суттєвим зростанням заощаджень і відповідним розвитком ринку капіталів.

Обов’язковими є правові передумови іпотечного кредитування.

Конкретні правові передумови запровадження іпотечного кредитування такі:

· правові гарантії приватної власності на нерухоме майно;

· правова єдність земельної ділянки та розміщених на ній, споруд і багаторічних насаджень;

· правова безпека іпотеки;

· правове регулювання організації та діяльності іпотечних установ.

Очевидно, що без правових гарантій приватної власності на нерухоме майно про іпотеку не може бути мови.

В Україні право приватної власності на нерухомість гарантується її Конституцією та нещодавно прийнятим Земельним Кодексом. Але в результаті паювання земель сільськогосподарського призначення та передачі більшості паїв в оренду в сучасній Україні виникло протиріччя між дрібним землеволодінням та крупним землекористуванням, що не сприяє розвитку іпотеки.

В Україні мають бути створені сприятливі умови для виникнення крупних аграрних землеволодінь. Лише в цьому разі застава земель сільськогосподарського призначення стане можливою в значних масштабах.

Дуже важливою передумовою розвитку іпотечного кредитування є забезпечення правової єдності земельної ділянки та розміщених на ній будівель, споруд і багаторічних насаджень. Лише в разі цієї умови нерухоме майно може без обмежень використовуватися в якості забезпечення кредиту.

Забезпечення другої правової передумов забезпечується новим Земельним Кодексом: він передбачає право приватної власності на земельні ділянки під офісами, виробничими будівлями тощо не лише для українських юридичних та фізичних осіб, а й для іноземних.

Правова безпека іпотеки означає наявність ефективної системи реєстрації нерухомого майна та пов’язаних з ним прав власності і обтяжень, а також чітких правових норм примусової реалізації заставленого майна.

Ефективна система реєстрації нерухомості має включати два компоненти:

Ø визначення всіх нерухомих об’єктів з описанням їх місцерозташування, виду і розміру;

Ø описання всіх прав на нерухомість, особливо прав власності та обтяжень;

До запровадження такої системи всі правові відносини повинні перевірятися кредитором на підставі первинних документів, що призводить до затримки прийняття рішення та підвищує витрати на кредит.

Наступною правовою передумовою іпотечного кредитування є можливість примусової реалізації іпотеки в разі невиконання зобов’язання позичальником банку. Така реалізація дозволяє іпотечному банку виконувати свої зобов’язання перед кредиторами. Тобто, ризики при застосуванні примусової реалізації безпосередньо впливають на надійність іпотечних цінних паперів та ліквідність банківської системи.

Для іпотечного банку та утримувачів його цінних паперів важливим є чітке визначення рангу іпотеки, тобто черговості задоволення вимог іпотекоутримувача в разі звернення стягнення (іпотекодавець на момент звернення стягнення може мати також і інші борги, безпосередньо чи опосередковано пов’язані з предметом застави, в тому числі по податках, заробітній платі, соціальному страхуванню тощо).

Нормальне функціонування іпотечного кредиту потребує, щоб податкові вимоги, вимоги працівників, вимоги фонду соціального страхування та інші вносилися в систему реєстрації нерухомості так само, як іпотека і відповідно до часу внесення мали б попередній або наступний ранг щодо інших прав.

Іпотека може бути реалізована через примусовий продаж нерухомості, або через примусове управління нею на користь кредитора.

В разі примусового продажу реалізується ринкова вартість нерухомості; при цьому власник нерухомості, як правило, змінюється. У випадку примусового управління реалізуються доходи від використання нерухомості без зміни власника.

Проведення примусової реалізації відбувається, як правило, через суд. В ряді країн (Велика Британія, Чехія, Угорщина, Словаччина) допускається також позасудова реалізація, якщо боржник з самого початку з цим згодний. Застосування позасудової реалізації прискорює її процедуру і розвантажує суди.

Продаж нерухомого майна, що становить предмет іпотеки, і на яке звернено стягнення, провадиться на прилюдних торгах за місцем його знаходження відповідно до законодавства. В прилюдних торгах мають право брати участь фізичні і юридичні особи, включаючи іпотекодавця та іпотекоутримувача, якщо інше не передбачено законом.

Винятково важливе значення має створення правових підстав для організації і діяльності іпотечних установ, особливо стосовно умов надання іпотечного кредиту, оцінки заставлюваного нерухомого майна та порядку емісії і погашення іпотечних цінних паперів.

З економічними та правовими передумовами тісно пов’язані інституційні, а саме:

· становлення спеціалізованих іпотечних установ;

· наявність широкої мережі кадастрових служб і організація державної реєстрації прав на нерухоме майно;

· розвиток сфер нотаріальних послуг, оціночної та страхової діяльності;

· наявність ринків нерухомості та біржового ринку цінних паперів.

Як бачимо, Україна поки що дуже далека від створення всіх необхідних передумов. У такій ситуації процеси становлення і розвитку іпотечних відносин не можуть бути безболісними і проходити безперешкодно. Разом з тим перспективний потенціал таких відносин в Україні досить значний і зможе поступово реалізуватися за умови належного забезпечення.

З метою забезпечення достатніх передумов розвитку іпотеки в Україні в грудні 2001 року була розроблена концепція створення системи іпотечного кредитування в Україні, а влітку 2002 року – пов’язана з нею концепція створення єдиної державної системи реєстрації нерухомості та прав на неї.

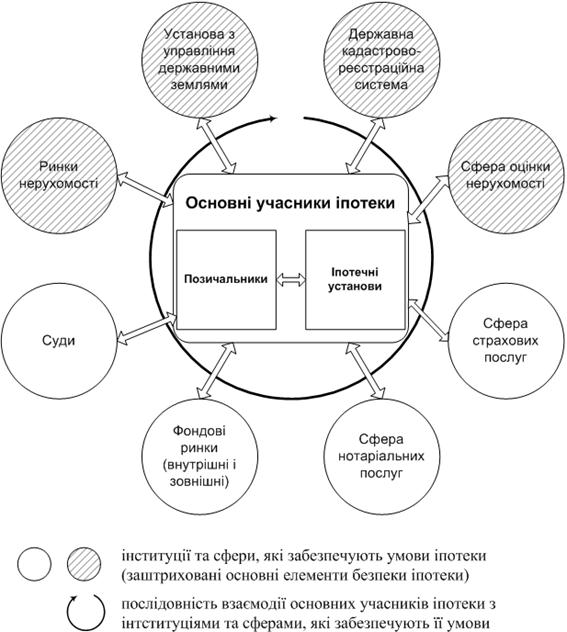

Визначено такі ланки системи іпотечного кредитування (рис. 1.2).

Нижче додається коментар до рисунку 1.2 відповідно до змісту концепції створення системи іпотечного кредитування.

Позичальники іпотечних кредитів – фізичні та (або) юридичні особи, які забезпечують отримані кредити заставою нерухомості (земельних ділянок та нерозривно пов’язаного з ними майна).

Як показує зарубіжний досвід, іпотечні кредити надаються переважно для придбання житла; поширена застава земельних ділянок несільськогосподарського призначення.

Застава земельних ділянок сільськогосподарського призначення можлива лише в разі їх достатньої ліквідності.

Іпотечні установи – кредитні установи, які здійснюють рефінансування через емісію іпотечних цінних паперів. Такі установи мають стати провідними інституціями на майбутньому українському ринку середньо- та довгострокового капіталу.

Становлення системи іпотечного кредитування в Україні може бути прискорене шляхом заснування Земельного (іпотечного) банку (чи іпотечної інституції з іншою назвою) у разі створення необхідних умов для нормального функціонування іпотечних установ.

З огляду на сучасні реалії учасниками Земельного (іпотечного) банку могли б бути:

· держава;

· комерційні банки;

· інші учасники, в тому числі зарубіжні.

Сприяння держави розвитку іпотеки в Україні має першорядне значення. Насамперед це стосується забезпечення іпотечних відносин. Важливою є також фінансова підтримка і безпосередня участь держави в становленні іпотечних установ. В зв’язку з цим участь держави у створенні Земельного (іпотечного) банку є доцільною.

Становлення Земельного (іпотечного) банку спроститься, якщо його учасниками будуть системоутворюючі комерційні банки. Насамперед це стосується створення мережі (оренда приміщень тощо) і комплектування персоналу нового банку.

Рис. 1.2 Ланки системи іпотечного кредитування

В свою чергу комерційні банки-учасники матимуть доступ до унікального досвіду іпотечного кредитування, який зможуть використати у своїй подальшій діяльності.

Зарубіжні учасники Земельного (іпотечного) банку сприяли б підвищенню рівня банківського менеджменту, а також розміщенню облігацій банку на зовнішніх фондових ринках.

В перспективі склад учасників банку може змінюватися залежно від ситуації.

Якщо на перших етапах свого становлення Земельний (іпотечний) банк не матиме прибутку, то в такому разі зростатиме роль держави в управлінні банком, що не виключає його приватизації в майбутньому.

Основною функцією такого банку має бути рефінансування інших банків (які безпосередньо надаватимуть іпотечні кредити фізичним і юридичним особам) під заставу набутих такими банками іпотек шляхом купівлі у них іпотек та емісії на цій підставі облігацій Українського земельного (іпотечного) банку.

Державна кадастрово-реєстраційна система – один із трьох основних елементів безпеки іпотеки (другим елементом є обгрунтована грошова оцінка заставлюваної нерухомості, третім – можливість примусової реалізації іпотеки).

У пункті 1.2.1 правова безпека іпотеки пов’язувалася лише з наявністю ефективної системи реєстрації прав на нерухомість та чіткими правовими нормами примусової реалізації іпотеки. Така позиція є цілком виправданою стосовно економічних систем з розвиненим ринком нерухомості.

Для країн, які реформують свою економіку, і в яких молоді ринки нерухомості знаходяться поки що в процесі свого становлення, особливого значення набувають також процедури грошової оцінки заставлюваної нерухомості та наявність інституцій, які сприятимуть розвитку ринків нерухомості, насамперед земельного.

Ефективна система реєстрації нерухомості та прав на неї базується на певних принципах, які не залежать від національних особливостей тієї чи іншої країни. До таких принципів відносяться:

· орієнтованість системи на потреби клієнта (це основоположний принцип, наслідком якого є наступні);

· повнота і достовірність інформації та її офіційний державний захист; прозорість і неможливість зловживань;

· простота в користуванні системою та низька ціна послуг;

· висока швидкість обслуговування.

Названі принципи є очевидними і особливих коментарів не потребують. Але при цьому слід зазначити наступне. Держава повинна нести всю відповідальність за повноту і достовірність інформації, яка міститься в реєстраційній системі. Офіційний державний захист такої інформації полягає в тому, що всі внесення до реєстру вважаються по відношенню до покупця нерухомості чи заставодержателя законними, навіть якщо вони виявляться згодом помилковими. Це означає, що ведення системи реєстрації слід покладати лише на державні установи, хоча й не виключає можливості їх співпраці з недержавними інституціями, які можуть виконувати ті чи інші роботи за замовленням державної реєстраційної системи.

Світовий, зокрема європейський, досвід показав, що лише у разі офіційного державного захисту інформації реєстраційна системи може користуватися довірою клієнтів, що є обов’язковою передумовою її ефективності.

Вищеозначені принципи конкретизуються в таких положеннях:

· реєстрація повинна базуватися на земельних ділянках, тобто узгоджуватися з правовою єдністю земельних ділянок та всього, що розташоване на них і нерозривно пов’язане з ними – споруд, багаторічних насаджень тощо;

· з даного положення випливає наступне – реєстрацію земельних ділянок та інших об’єктів нерухомості слід здійснювати в одному реєстрі;

· реалізація вищеозначених положень забезпечить можливість ведення кадастру та реєстру прав однією установою (за принципом – вся інформація в одному офісі, що є дуже важливим для користувачів).

Суттєвими є також положення про уникнення дублювання інформації окремими складовими реєстраційної системи, максимальне використання при розбудові системи вже існуючої інформації та реєстраційної інфраструктури (індексних карт, мережі кадастрових служб тощо), а також самофінансування системи.

Реєстрація нерухомості на базі земельних ділянок ґрунтується на первинності земельної ділянки як специфічного об’єкта нерухомості. Всі інші об’єкти нерухомості (споруди, багаторічні насадження) є похідними, тобто вони є нерухомістю, поскільки нерозривно пов’язані із земельною ділянкою.

Такий підхід до реєстрації нерухомості та прав на неї відповідає положенню про правову єдність земельних ділянок і розміщеного на цих ділянках нерухомого майна, а також прийнятим у світовій практиці нормам. Він забезпечить відповідність майбутньої української реєстраційної системи зарубіжним аналогам, її зрозумілість і прийнятність для іноземних інвесторів.

Це допоможе уникнути багатьох колізій, пов’язаних із невизначеністю прав на земельні ділянки та розміщене на них нерухоме майно, які можуть виникати у разі цивільно-правових дій з нерухомістю.

Спроби ведення реєстрації нерухомого майна та прав на нього у відриві від реєстрації земельних ділянок є принципово хибними. На основі такого підходу неможливо створити ефективну систему реєстрації прав.

Однією із суттєвих переваг реєстрації нерухомості на базі земельних ділянок є можливість ведення одного реєстру нерухомості з однією системою ідентифікації всіх нерухомих об’єктів, яка базуватиметься на реєстраційних номерах земельних ділянок того чи іншого призначення.

Реєстрація земельних ділянок та інших об’єктів нерухомості в одному реєстрі здатна забезпечити повноту і достовірність інформації, а також можливість ведення кадастру та реєстру прав однією установою. Дане положення є надзвичайно важливим для клієнтів.

Можливість для клієнтів отримати всю необхідну інформацію в одному місці, швидко і за помірну плату є найважливішими ознаками ефективності реєстраційної системи поряд з такими її ознаками як достовірність інформації та самофінансування.

Викладені вище принципи та положення реалізовані тією чи іншою мірою в реєстраційних системах високорозвинених країн та постсоціалістичних країн Центрально-Східної Європи, що проводять ринкові реформи. При цьому визначилися два підходи до такої реалізації.

Перший підхід втілено в дуальній системі реєстрації, яка передбачає ведення земельного кадастру землевпорядними органами з визначенням у кадастрі місцерозташування, розміру і виду земельних ділянок та пов’язаного з ними нерухомого майна. Описання прав на нерухомість, у тому числі обмежень та обтяжень, міститься у поземельній книзі, яку ведуть суди нижчої інстанції.

Дуальна система реєстрації складалася в Європі поступово, протягом багатьох століть, враховуючи різноманітні чинники, в тому числі феодального характеру, яких у сучасній Україні немає.

Це стосується зокрема правовстановлюючих документів середніх віків (королівських грамот про дарування земельних ділянок тощо) трактувати, які можуть лише суди.

Модернізація дуальних систем реєстрації зводиться до застосування комп’ютерних технологій, що підвищує їх ефективність, але не змінює сутності. Дуальні системи є певною мірою даниною історичним традиціям.

Другий підхід передбачає створення єдиної системи реєстрації, яка об’єднує дані кадастру та поземельної книги в одному реєстрі.

Постсоціалістичні країни ЦСЄ, проводячи економічні реформи, запроваджують (чи відроджують) як дуальну, так і унітарну системи.

Україна, яка лише приступає до створення системи реєстрації нерухомості, відповідної вимогам ринкової економіки, має унікальний шанс врахувати багатий зарубіжний досвід (як позитивний, так і негативний) і запровадити високоефективну систему реєстрації нерухомості, яка б відповідала сучасним та перспективним потребам українського суспільства.

Можливість використання Україною зарубіжного досвіду при створенні власної системи реєстрації нерухомості була основною темою семінару з питань створення єдиної системи реєстрації прав на об’єкти нерухомого майна, організованого Представництвом Світового банку в Україні 27 червня 2002 року.

Експертами Світового банку була аргументована обов’язковість дотримання всіх без винятку принципів та положень, викладених вище, при створенні ефективної системи реєстрації нерухомості та прав на неї. Зазначалося, що лише єдина система реєстрації, на відміну від дуальної, повністю відповідає цим принципам і положенням.

Аналізувався досвід країн, які проводять економічні реформи, у запровадженні систем реєстрації нерухомості. Особливо підкреслювався негативний досвід Словенії та Румунії, які прагнуть запровадити дуальні системи реєстрації.

Слід зазначити, що є й інший, позитивний, досвід країн, що реформуються. В 1972 році Угорщина відмовилася від дуальної системи. В цій країні дані кадастру та поземельної книги зведені в один реєстр, який ведеться земельними відомствами. Єдина система реєстрації нерухомості та прав на неї повністю довела свою доцільність.

Україна, як вже зазначалося, знаходиться біля витоків створення системи реєстрації нерухомості та прав на неї, що дозволяє враховувати кращий зарубіжний та вітчизняний досвід.

Графічна модель Державної кадастрово-реєстраційної системи наведена на рисунку 1.3.

Сфера оцінки нерухомості – сукупність інституцій та видів діяльності, пов’язаних з нормативно-правовим, методичним, організаційним та практичним забезпеченням проведення оцінки земельних ділянок і нерозривно пов’язаного з ними майна.

В Україні потребують розвитку всі складові цієї сфери. Новий Земельний кодекс України передбачає прийняття Закону України “Про оцінку земель”, необхідна також розробка Національних стандартів оцінки нерухомості. Слід вдосконалювати діючі та розробляти нові методики грошової оцінки земельних ділянок різного призначення. Необхідно розвивати професійну оціночну діяльність (закон, який регулює цю діяльність, прийнято в липні 2001 року).

Установа з управління державними землями – інституція, основною функцією якої, в разі створення, могло б бути державне регулювання земельного ринку шляхом проведення операцій на ньому та забезпечення раціонального використання державних земель ринковими методами.

Рис. 1.3 Графічна модель Державної кадастрово-реєстраційної системи

Це прискорило б також становлення іпотеки за умови, що установа купуватиме заставлені ділянки в разі їх примусової реалізації з наступним перепродажем ефективним власникам або передачею набутих ділянок в управління ефективним користувачам.

Прикладом такої установи є створюваний в Угорщині Державний земельний фонд. Цей фонд покликаний скуповувати земельні ділянки різного призначення в тих осіб, які не бажають або не можуть в силу певних обставин залишатися їх власниками. Крім того Державний земельний фонд зобов’язаний купувати заставлені земельні ділянки неспроможних боржників у разі звернення до фонду іпотечних установ за умови, що земельні ділянки оцінені обґрунтовано.

Іншою, не менш важливою, стороною діяльності фонду є передача в управління та продаж земельних ділянок.

Саме з діяльністю цього фонду в Угорщині пов’язують майбутній розвиток іпотеки земельних ділянок сільськогосподарського призначення.

Державний земельний фонд покликаний сприяти розвитку земельного ринку, укрупненню дрібних землеволодінь (а таких в Угорщині дуже багато), покращенню використання земель. Це основний інструмент державного регулювання ринку землі та реалізації державної земельної політики.

Взаємодія учасників системи іпотечного кредитування полягає в наступному (див. рис. 1.2): перед наданням кредиту іпотечна установа вивчає кредитоспроможність потенційного позичальника, одним із важливих аспектів якої є здатність позичальника надійно забезпечити кредит ліквідною і достатньою заставою. Тому першим кроком іпотечної установи є її звернення до Державної кадастрово-реєстраційної системи, яка може дати повну і достовірну інформацію про заставлювану нерухомість. Наступний крок іпотечної установи полягає у визначенні заставної ціни нерухомості як найбільш вірогідної ціни продажу на відкритому конкурентному ринку за мінусом ризиків і витрат на провадження. Важливу роль у визначенні такої ціни відіграє сфера оцінки нерухомості, зокрема незалежні оцінювачі.

В процесі укладання кредитної та іпотечної угод основні учасники іпотеки (сторони угод) звертаються до сфери страхових та нотаріальних послуг.

Після занесення іпотечною установою заставленої нерухомості до реєстру покриття і в разі отримання необхідного дозволу іпотечна установа випускає і розміщує на фондових ринках іпотечні облігації. Ці облігації є основним (а в Угорському земельному іпотечному банку - єдиним) інструментом рефінансування.

При виникненні спорів кредитори та позичальники можуть звертатися до суду.

В разі невиконання позичальником своїх зобов’язань перед іпотечною установою здійснюється примусова реалізація іпотеки на ринках нерухомості. Ліквідність заставлених земельних ділянок суттєво підвищиться, якщо на ринках нерухомості буде присутня установа з управління державними землями, яка може виконувати роль ключового оператора на земельному ринку на початкових етапах його становлення.

Державна кадастрово-реєстраційна система, сфера оцінки нерухомості та ринки нерухомості разом із установою з управління державними землями, є основними елементами безпеки іпотеки, тобто іпотека може бути безпечною (або надійною) лише у разі, якщо:

· іпотечна установа має повну і достовірну інформацію про заставлену нерухомість;

· грошова оцінка нерухомості визначена правильно;

· нерухомість, у разі її примусової реалізації, може бути продана швидко і за ціною, яка покриває витрати на реалізацію та вимоги іпотечної установи.

Отже, становлення системи іпотечного кредитування в Україні потребує вжиття комплексу заходів, насамперед нормативно-правового та організаційно-інституційного характеру.

Заходами нормативно-правового характеру є такі:

· розгляд та подання до Верховної Ради України проекту Закону України “Про особливості створення та діяльності іпотечних установ”, а також розробка інструктивно-методичних матеріалів для забезпечення діяльності іпотечних установ.

· розробка інструктивно-методичних матеріалів для забезпечення функціонування єдиної Державної кадастрово-реєстраційної системи;

· оновлення діючих та розробка нових методик грошової оцінки земель різного призначення.

З метою створення сприятливих умов для розвитку іпотеки необхідно вжити заходи організаційно-інституційного характеру:

· створити єдину Державну кадастрово-реєстраційну систему на базі електронного банку даних;

· створити установу з управління державними землями – державну інституцію, важливим завданням якої визначити сприяння розвитку іпотеки шляхом проведення операцій на земельному ринку;

· організувати підготовку та перепідготовку фахівців у галузі іпотеки, реєстрації нерухомості, експертної грошової оцінки земельних ділянок та ріелторської діяльності.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 2922; Нарушение авторских прав?; Мы поможем в написании вашей работы!