КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

А также 4)для расчета таких важных показателей, как

|

|

|

|

Разработки баланса доходов и расходов предприятия,

Определения суммы прибыли,

Определение предельных издержек производства

Классификация затрат на производство и реализацию продукции по экономическим элементам представляет большой практический интерес, так как на ее основе составляется смета затрат на производство и реализацию продукции. Смета затрат на производство отражает все затраты предприятия, связанные 1)с производством товарной продукции, а также 2)с изменением остатков незавершенного производства и выполнением работ, услуг, не включаемых в состав валовой (товарной) продукции.

Она (смета) используется для:

1)расчета себестоимости γ валовой, γ товарной и γ реализованной продукции,

· средние издержки на единицу продукции,

· издержки на рубль товарной и

· реализованной продукции.

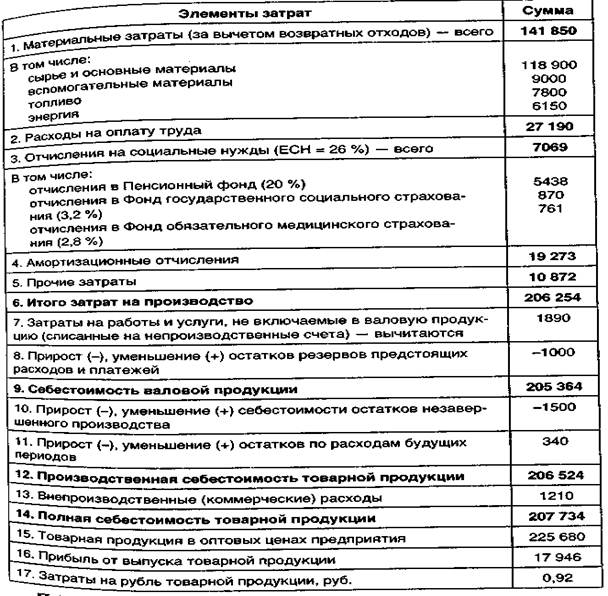

Содержание сметы затрат на производство и технология формирования полной себестоимости товарной продукции представлены в табл. 4.4.

Группировка затрат по экономическим элементам позволяет (!!!):

• определить общую потребность предприятия в затратах живого и овеществленного труда на производство запланированного объема продукции путем составления сметы затрат;

• распределить все затраты по экономическому содержанию;

• установить долю каждого элемента в общих затратах на производство;

• осуществлять анализ динамики и структуры затрат на производство продукции для реализации мер финансового контроля и выявления резервов снижения затрат;

• оптимизировать плановые и фактические затраты по предприятию в разрезе наиболее крупных позиций (оплата труда, покупные материалы, полуфабрикаты, топливо и энергия).

При всей важности и значимости классификации затрат по перечисленным экономическим элементам невозможно определить уровень себестоимости, характер и виды затрат производства каждого конкретного изделия в составе товарной продукции. Поэтому для более точного определения затрат по видам продув используется классификация по калькуляционным статьям исходя целевого назначения расходов.

Таблица 4.4 Смета затрат на производство и реализацию продукции на предприятии, тыс. руб.

Под калькуляционной статьей понимается определенный вид Делк ' образуюших себестоимость продукции в целом или ее отдельного вида.

Группировка по калькуляционным статьям дает возможность определить себестоимость продукции, полное прошедшей производственный цикл и готовой к реализации и реализованной.

В соответствии с ПБУ 10/99 (п. 8) перечень статей затрат устанавливается предприятием самостоятельно, поскольку для каждой отрасли промышленности (хоз деятельности) он специфичен. Типовая номенклатура статей приведена ранее в табл. 4.2. Однако перечень типовых статей калькуляции может изменяться в зависимости от характера и структуры производства.

Необходимо иметь в виду, что в настоящее время в России разрешается общехозяйственные расходы по окончании месяца списывать на счета учета затрат на производство и капитальных вложений (20, 23, 25, 08 и др.) и на счет 90 «Продажи». В первом случае общехозяйственные расходы включают в состав производственной себестоимости, а во втором — только в состав себестоимости проданной продукции наряду с коммерческими расходами. Тем самым производственная себестоимость может исчисляться с учетом общехозяйственных расходов и без этих расходов.

Калькуляция себестоимости изделий позволяет реально планировать цену их реализации, в которую кроме затрат необходимо включить прибыль и налоговые платежи в государственный бюджет. Кроме калькуляции себестоимости изделий на предприятии составляется также сводная плановая калькуляция себестоимости всей товарной продукции, результаты которой сравниваются с результатами, полученными в смете затрат на производство и реализацию товарной продукции. Таким образом, через разные подходы к исчислению себестоимости продукции проверяется правильность проведенных расчетов, устраняются допущенные ошибки.

Рассмотрим пример формирования фактической сводной калькуляции себестоимости машиностроительного предприятия (табл. 4.5).

По экономическому содержанию затраты предприятия подразделяются на явные (бухгалтерские) и неявные (скрытые).

Явные затраты (издержки) — это часть затрат, которая принимает форму денежных платежей внешним поставщикам факторов производства и промежуточных изделий (полуфабрикатов, сырь ). Однако не все затраты предприятия включаются в бухгалтерские издержки, часть их производится за счет прибыли, остающейся в распоряжении предприятия.

Таблица 4.5

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 1341; Нарушение авторских прав?; Мы поможем в написании вашей работы!