КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рентабельность предприятий социально-культурного сервиса и туризма

|

|

|

|

Рентабельность – это коэффициент полученный как отношение прибыли к затратам, где в качестве прибыли может быль использована величина балансовой, чистой прибыли, прибыли от реализации продукции, а также прибыли от разных видов деятельности предприятия. В знаменателе в качестве затрат могут быть использованы показатели стоимости основных и оборотных фондов, выручки от реализации, себестоимости продукции собственного и заемного капитала и т.д.

Предприятие считается рентабельным, если в результате реализации продукции, работ, услуг оно покрывает все свои издержки и получает прибыль. По этому в широком смысле слова понятие рентабельность означает прибыльность, доходность. Но определение рентабельности как прибыльности не достаточно точно раскрывает её экономическое содержание из-за отсутствия тождества между ними, т.к. сумма прибыли и уровень рентабельности, как правило изменяются не в равной пропорции, а зачастую и в разном направлении.

Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью абсолютных и относительных показателей

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции т.к. представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

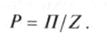

Важнейшим показателем экономической эффективности, отражающим конечные финансовые результаты деятельности предприятия социально-культурного сервиса и туризма, является рентабельность. Рентабельность предприятия позволяет судить о том, какой процент приносит вложенный в него капитал. В общем виде показатель рентабельности Р рассчитывается в виде отношения прибыли П (может использоваться как балансовая, так и чистая прибыль) к затратам Z:

В качестве знаменателя в данной формуле могут использоваться различные виды затрат. В связи с этим существует множество различных показателей рентабельности. Приведем некоторые основные:

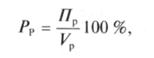

1) рентабельность продаж (реализации):

где ПР — прибыль от реализации продукции (работ, услуг); Vр — выручка от реализации продукции (работ, услуг);

2) рентабельность производства (характеризует эффективность использования производственных фондов)

где Фосн Фоб — среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств соответственно;

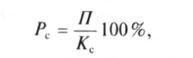

3) рентабельность собственного капитала

где Кс – собственный капитал предприятия социально-культурного сервиса и туризма;

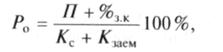

4) общая рентабельность капитала:

|

где Кс, Кзаем – соответственно собственный и заемный капиталы предприятия, %з.к – процент на заемный капитал.

В зарубежной практике для оценки экономической эффективности деятельности предприятий используют показатели прибыльности и рентабельности, которые рассчитываются по формулам:

где Ппр, Рпр — соответственно прибыльность и рентабельность нового продукта (услуги); Пв, Пч, — валовая и чистая прибыль предприятия, полученная от реализации продукции (услуги), соответственно; V — выручка, полученная от реализации продукции (услуги).

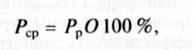

При определении рентабельности (прибыльности) средств предприятий социально-культурного сервиса и туризма необходимо учитывать не только ценовую политику предприятия (сопоставление цены продукции и необходимых для ее производства затрат), но и деловую активностью предприятия. Деловая активность измеряется оборачиваемостью средств (капитала), и при низкой прибыльности продукции (услуг) в каждом периоде можно за счет увеличения количества оборотов получить общую высокую эффективность капитала. Такую зависимость еще называют отдачей инвестиций (return on investment). Тогда зависимость рентабельности (прибыльности) средств предприятий можно представить в виде следующей формулы:

|

где Pсp — рентабельность средств (капитала) предприятия; Рр — рентабельность продаж (реализации); О — оборачиваемость средств (капитала).

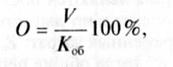

где Коб — средняя за период величина средств (капитала).

Если рентабельность реализации за период окажется небольшой, то благодаря высокому значению показателя оборачиваемости достигается хорошая эффективность использования средств предприятия.

При небольшой оборачиваемости капитала предприятиям социально-культурного сервиса и туризма необходимо для повышения рентабельности снижать затраты на производство продукции (услуг) или повышать цены, т.е. увеличивать рентабельность продаж.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 823; Нарушение авторских прав?; Мы поможем в написании вашей работы!