КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ и контроль дебиторской задолженности

|

|

|

|

В управление задолженностями задействованы следующие функции:

• оценка покупателя (поставщика) с точки зрения способности выполнения временных и количественных условий договоров,

• мониторинг счетов,

• работа по просроченной задолженности,

• анализ и контроль зачетных схем.

Мониторинг счетов — задача управленческого учета. Информация, предоставляемая системой управленческого учета, включает в себя:

• анализ дебиторской задолженности по срокам возникновения, составление реестра старения счетов;

• расчет среднего срока оборачиваемости задолженности;

• анализ поступлений в процентах от выручки (платежей в процентах от себестоимости), от суммы текущей и просроченной задолженности;

• анализ поступлений (платежей) по видам расчетов;

• определение суммы безнадежных долгов на основании накопленной статистики и экспертных данных.

Для анализа задолженности возможно применение АВС-анализа (анализа по Парето). Использование данного метода позволяет применять различные методики и графики анализа для различных категорий задолженности. Анализ по Парето позволяет установить приоритеты в деятельности на основании четко определенных критериев.

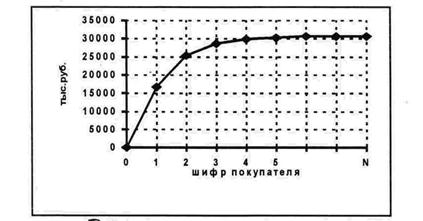

Схема АВС-анализа дебиторской задолженности

1. Составить перечень остатков задолженности в порядке убывания (от самого большого до самого маленького).

2. Присвоить каждому покупателю шифр-номер.

3. Разбить покупателей на три группы-категории по объему задолженности (А - 70-75%, В - 15-20%, С -10-15% от суммы задолженности).

4. Начертить график задолженности нарастающим итогом начиная с самой большой суммы (рис.3.1).

|

Рис. 3.1. Распределение дебиторов по категориям по методу АВС-анализа

Рассматривая деление на категории как главный критерий в управлении дебиторской задолженности, важно отметить следующие эффекты:

• уменьшение числа безнадежных долгов: безнадежный долг категории А может оказаться катастрофой; безнадежный долг категории С хотя и нежелателен, но вряд ли будет иметь такие же последствия для финансовой устойчивости предприятия,

• рост ликвидности: усилия, направленные на погашение долгов категории С, могут увенчаться солидным уменьшением среднего срока задолженности, но слабо отразиться на ликвидности; небольшое увеличение среднего срока задолженности категории А приведет к серьезному ухудшению ликвидности,

• увеличение прибыли: усилия, нацеленные на погашение долгов категории С, слабо отразятся на прибыли.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 891; Нарушение авторских прав?; Мы поможем в написании вашей работы!