КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципы ОЭА

|

|

|

|

Анализ должен руководствоваться определенными принципами:

· принцип эффективности (означает, что затраты на проведение анализа дают многократный эффект);

· комплексность (предполагает анализ всех сторон деятельности предприятия, а также всестороннее изучение причинных связей);

· научность (предполагает учет экономических законов, применение новейших методов исследований);

· объективность (анализ должен быть конкретным, точным, базироваться на достоверной, проверенной информации, а выводы – обосновывать расчетами);

· действенность (предполагает активное воздействие на ход производства и его результаты, своевременное выявление недостатков для обоснования и разработки конкретных мероприятий);

· регулярность;

· оперативность;

· демократия;

· учет макроэкономических факторов.

В зависимости от потребности и ожидаемых результатов экономический анализ может быть классифицирован:

1. по отраслевому признаку:

· отраслевой

· межотраслевой

2. по признаку времени:

· перспективный (для обоснования планов)

· последующий (изучение тенденций развития предпринимательского контроля за выполнением планов и диагностики. Последующий анализ разделяют на оперативный и итоговый).

3. по пространственному признаку:

· внутрифирменный

· межфирменный

4. по функциональному признаку:

· финансовый (характеризует сущность финансового механизма, функционирования объекта; цель – изучение, диагностирование и прогнозирование финансового состояния предприятия и выявления резервов повышения его устойчивости)

· управленческий (цель – получение информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработке стратегии и тактики управления)

· социально-экономический (изучает взаимосвязь социальных и экономических процессов)

· экономико-статистический (исследует массовые общественные явления на разных уровнях)

· маркетинговый (внешняя среда)

· инвестиционный (разработка инвестиционных программ)

· функционально-стоимостной

· логистический.

5. По методике изучения объектов

· качественный

· количественный

· экспресс-анализ (на основе типичных признаков проводится диагностика)

· фундаментальный (углубленное)

· маржинальный (на основе причинно-следственной связи объема себестоимости и прибыли)

6. по субъектам

· внутренний

· внешний

7. по степени охвата

· сплошной

· выборочный

8. по содержанию программы анализа

· тематический

· комплексный (изучение всех сторон деятельности предприятия, ориентирован на единую цель, объединяющую отдельные направления анализа, показатели и факторы в единую систему).

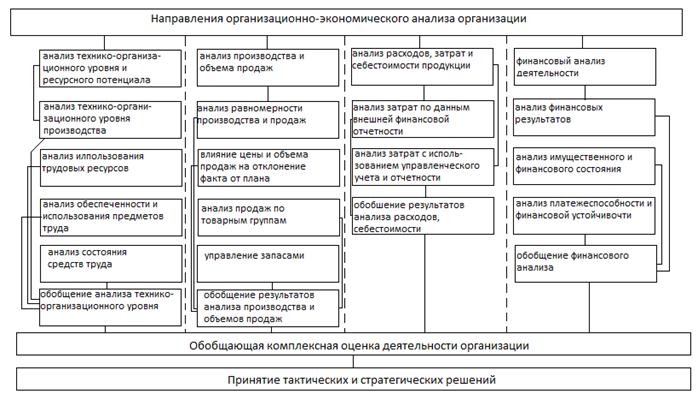

Краткая характеристика блоков схемы:

1. Анализ технико-организационного уровня и потенциала организации.

С позиции оценки ресурсного потенциала удобно подразделять всю совокупность ресурсов на три группы:

Ø основные средства

Ø материальные ресурсы

Ø трудовые ресурсы

Сведения о двух группах ресурсов представлены в балансе и имеют определенную стоимостную оценку. Сведения о трудовых ресурсах содержатся в отчетности, форме П4 «Сведения о числе работников и заработной плате». Основные средства представляют собой наиболее значимую часть активов организации; их следует оценивать по трем направлениям:

· наличию и состоянию;

· поступлению и выбытию;

· эффективности использования.

Основные средства могут быть оценены в натуральных и стоимостных показателях. Сырье и материалы являются важным компонентом техпроцесса. Соответствующие показатели должны отражать обоснованность плана НТС, оптимальность и ритмичность поставки (в целом по поставщикам); в соответствие внутренним требованиям и нормативам оценку неликвидов, неходовых, залежалых товаров, оценку движения запасов с учетом сезонности и пиковых нагрузок, материалоемкость и др. Оценка производится в натуральных и стоимостных показателях.

Трудовые ресурсы анализируются по следующим направлениям:

· состав и структура работников

· уровень образования и квалификации

· доля управленческого персонала

· текучесть кадров в разных разрезах

· производительность труда и средняя з/п

· темпы изменения з/п

· эффективность систем переподготовки и повышения квалификации

Результаты анализа оформляются в виде взаимосвязанных таблиц, последовательно раскрывающих влияние того или иного фактора.

2. Анализ производства и объемов продаж.

Необходимость соответствия требованиям рыночного спроса обуславливает постоянную потребность аналитической работы в данном направлении. Данный блок включает оценку выполнения плана и динамики производства и продаж; определение влияния различных факторов на изменение этих показателей; выявление внутрихозяйственных резервов увеличения производства и продаж и разработку мероприятий по их освоению.

3. Анализ расходов, затрат и себестоимости продукции.

Задача снижения расходов подразумевает планирование и контроль исполнения плановых заданий по расходам, а также поиск резервов обоснованного снижения себестоимости. Анализ затрат осуществляется с учетом специфики отрасли. Для машиностроительного предприятия целесообразно отделить процессы производства от реализации готовой продукции. Для торговой организации производственный процесс трансформируется в торгово-технологический и при этом возникают иные показатели (качество обслуживания, формы торговли и т. д.). Подобная спецификация имеет важное значение для внутрипроизводственного анализа.

4. Финансовый анализ деятельности организации имеет ретроспективный характер, результаты открыты для всех заинтересованных лиц и сводятся в публичную отчетность. При проведении анализа следует оценить степень финансовой устойчивости, структуру активов, оптимальность структуры источников финансирования, сравнительную динамику капитала, прибыли и выручки. При оценке финансовых результатов рассчитывают показатели прибыли и рентабельности. При оценке финансового состояния определяют показатели ликвидности, платежеспособности и финансовой устойчивости. Анализ деловой активности осуществляют показатели, характеризующие оборачиваемость средств. При анализе инвестиционной деятельности исследуются показатели, отражающие эффективность финансовых вложений. Аналитические процедуры данного блока должны быть стандартизованы и унифицированы.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 347; Нарушение авторских прав?; Мы поможем в написании вашей работы!