КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 3. Облигации

|

|

|

|

Экономическая сущность облигаций, их фундаментальные свойства. Разновидности облигаций по методу выплаты дохода, по способу обеспечения обязательств. Инвестиционные качества облигаций. Купон. Дисконт. Расчет рыночной цены облигации. Основные условия выпуска и обращения облигаций в российской практике. Особенности конвертируемых облигаций.

Облигация представляет собой долговое обязательство, эмитированное на определенных условиях с целью привлечения дополнительного капитала и представленное в такой форме, которая позволяет ей свободно обращаться на рынке. Выпуск облигаций является примером «секъюритизации» (оформления в виде ценных бумаг) долговых обязательств.

К основным характеристикам облигации относятся:

· Номинальная стоимость представляет собой основную сумму долга, которая подлежит возмещению при наступлении срока погашения облигации и служит основой для определения других характеристик облигации, таких как купонная ставка или размер дисконта.

· Срок обращения (срок до погашения) — период от даты выпуска до даты погашения, при наступлении которой владельцу облигации выплачивается номинальная стоимость (цена погашения). Существуют различные типы схем погашения. Наиболее общим типом является полное погашение к определенному сроку. Далее различаются погашение сериями (выплата частями в соответствии с графиком всей суммы основного долга в течение срока обращения облигаций) и погашение постепенно возрастающими взносами (часть суммы — в течение срока обращения облигации, остаток — в дату погашения, т. н. «воздушный шар»/ Облигации могут выпускаться в бессрочной форме, в таком случае условия выпуска предполагают право эмитента выкупить облигации, в любой момент времени.

· Купонная ставка — отношение регулярно выплачиваемого владельцу облигации купонного дохода к номинальной стоимости облигации. Регулярный доход может выражаться фиксированной процентной ставкой или плавающей процентной ставной. В этом случае процентная ставка по облигациям регулярно пересматривается по отношению к общеизвестному ориентиру процентных ставок на международных рынках ссудного капитала типа ЛИБОР (London Interbank Offered Rate,LIBOR) — процентной ставке, по которой предлагаются кредиты на лондонском межбанковском рынке. Наличие фиксированной процентной ставки означает, что эмитент-должник знает свои ежегодные расходы по обслуживанию займа, а инвестор- кредитор знает сумму доходов, которую он будет ежегодно получать. Однако хотя купон и является постоянной величиной, данное обстоятельство не означает, что текущая доходность по облигациям, которая представляет собой отношение дохода к текущей рыночной стоимости облигации, является фиксированной величиной. Последняя зависит, как мы убедимся ниже, от:

• преобладающего уровня процентных ставок,

• общего восприятия экономических факторов (особенно уровня инфляции в стране).

Облигации могут быть выпущены либо в виде ценных бумаг на предъявителя (см. выше), либо в виде именных ценных бумаг, владельцы которых регистрируются, а права собственности учитываются в специальной книге учета или компьютерной базе данных, называемой реестром, ведение которого осуществляет эмитент либо специализированная организация.

Интересной разновидностью именных облигаций являются облигации с отрывным купоном, т. е. облигации, права собственности на которые учитываются только в отношении основной суммы долга (номинальной стоимости или стоимости погашения), а купоны по облигациям выпускаются в форме бумаг на предъявителя, по которым доход выплачивается любому лицу, предъявившему купон эмитенту или банку-агенту, обеспечивающему выплаты купонного дохода.

Облигация может быть выпущена с дисконтом, т. е. скидкой, выраженной в процентах от номинальной стоимости (цены погашения). В таком случае облигация называется дисконтной. Как правило, облигации, по которым эмитент не несет обязательств по выплате купонного дохода, т. н. бескупонные облигации, размещаются с дисконтом.

Уровень купонной ставки и размер дисконта, устанавливаемые эмитентом для выпуска облигаций, как мы убедимся ниже, определяют показатель доходности к погашению облигаций, позволяющий инвесторам сравнивать инвестиционную привлекательность конкретных облигаций по сравнению с альтернативными возможностями инвестирования (банковские вклады, вложения в акции), и принимать верные инвестиционные решения, а эмитентам — сравнивать цену заимствования данного выпуска облигаций со стоимостью альтернативных возможностей привлечения дополнительного капитала (банковские кредиты, выпуск акций).

Очевидно, что эмитент заинтересован в максимальном снижении цены заимствования, но в общем случае и уровень купонной ставки и размер дисконта будет в значительной степени зависеть от:

• соотношения спроса и предложения на рынке ссудного капитала, определяющего равновесный уровень процентных ставок,

• кредитного рейтинга эмитента,

• условий выпуска и обращения других долговых обязательств данного эмитента,

• прочих характеристик данного выпуска облигаций, таких как наличие обеспечения или конвертируемость облигаций.

Последние две характеристики облигаций разделяют облигации на обеспеченные и необеспеченные имуществом эмитента, а также на облигации конвертируемые и неконвертируемые.

Обеспеченные облигации — облигации, обеспеченные конкретными активами компании-эмитента (земельными участками, зданиями). Надежность обеспеченных облигаций, означающая в данном случае высокую вероятность выплаты основной суммы долга и процентов по облигациям, достигается за счет гарантии выполнения обязательств из доходов, полученных путем продажи активов, являющихся обеспечением, даже в случае возникновения у эмитента состояния общей неплатежеспособности. Облигации, обеспеченные выпуском закладных (документов, дающих право их владельцу получить причитающуюся ему сумму долга из стоимости проданных активов, являющихся предметом залога) на недвижимость или другую собственность эмитента, называют также ипотечными облигациями.

Необеспеченные облигации, как следует из названия, не обеспечены залогом каких-либо конкретных активов эмитента. Выплаты основной суммы долга и процентов по ним в случае банкротства обеспечены общим имуществом эмитента, оставшимся после расчетов с кредиторами по обеспеченному долгу, уплаты налогов и прочих более приоритетных платежей. С учетом этих обстоятельств, очевидно, что обеспеченные облигации более привлекательны для инвестора, чем необеспеченные.

Конвертируемые облигации — это облигации, которые по желанию инвестора-владельца могут быть обменены на долговые или долевые ценные бумаги того же эмитента по фиксированной цене (т. н. цена конверсии) или в фиксированной пропорции (т. н. конверсионное соотношение). Считают, что конвертируемость облигаций придает им большую инвестиционную привлекательность, в особенности, если цена конверсии превышает текущую рыночную стоимость бумаг, на которые могут быть обменены конвертируемые облигации. Как следствие, конвертируемые облигации обычно имеют более низкую процентную ставку и представляют для эмитента более дешевую форму заимствования.

Ранжирование корпоративных облигаций по качеству становится еще более важным при оценке соотношения между риском невыполнения обязательств по этим облигациям и ожидаемым уровнем доходности. При этом возникает необходимость анализа качественных факторов рассматриваемой облигации и определении их воздействия на доходность облигации. К ним могут быть отнесены следующие:

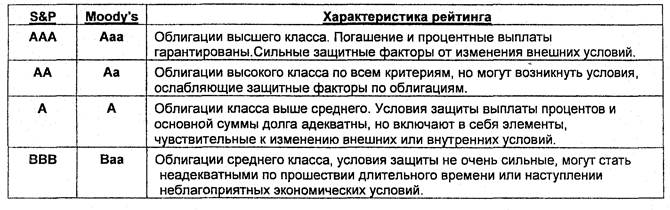

Кредитный рейтинг — оценка кредитоспособности эмитентов в системе градации государств и компаний, присваиваемая рейтинговыми агентствами. Ведущими рейтинговыми агентствами являются американские компании Стандарт энд Пурс (Standart & Poor, S&P) и Муди Инвесторе Сервисиз (Moody/s Investors Services, Moody|s). Ниже в таблице приведены рейтинговые оценки указанных агентств и их содержательная характеристика [1].

Облигации с рейтингом ниже Ваа (Мооdy |s) и ВВВ (S&Р) часто именуются мусорными. К ним относятся облигации компаний, для которых наступили тяжелые времена (т. н. «падшие ангелы»), и облигации низкого класса, которые выпускают компании для финансирования поглощений или наоборот защиты от них.

Отраслевые особенности включают особенности сектора, в котором осуществляет свою деятельность компания:

1) длинный (обычно четыре года) или короткий (один год) экономический цикл, и на какой стадии этого цикла отрасль находится в настоящий момент;

2) на какой стадии развития находится компания (первоначальная стадия, стадия расширения, стадия зрелости). Если компания находится на ранних стадиях, то инвестор рассчитывает на то, что основной рост компании еще впереди и она сможет обеспечивать выполнение обязательств по облигации, следовательно, будет требовать меньшую доходность;

3) создает ли компания денежные потоки немедленно или же проходит достаточно времени до получения платежей. В первом случае риск меньше, чем во втором, и соответственно требования к доходности будут меньше.

Размер выпуска. Зависимость здесь обычно обратно пропорциональна, так как чем больше размер выпуска, тем охотнее он будет раскуплен рынком. Маленькие выпуски обычно не интересуют крупных инвесторов. Существуют некоторые ограничения, но чем больше выпуск, тем меньше будет ожидаемый доход.

Валюта выпуска. Если национальная валюта слаба по сравнению с твердыми международными валютами, то иностранный инвестор будет требовать значительно более высокую доходность, за исключением случаев, когда компания основную часть прибыли получает за счет экспорта своей продукции.

Обеспечение активами. Очевидным представляется факт, что государственные ценные бумаги

выпускаются без обеспечения, так как выполнение обязательств по ним гарантируется всей финансовой мощью государства. Хотя возможны исключения, достаточно общим является правило, что долговые ценные бумаги, выпущенные корпорациями, не могут конкурировать, например, с ценными бумагами, выпущенными национальным правительством этой же страны. Из сказанного выше вытекает, что особенностями выпуска корпоративных облигаций является предоставление эмитентами различных способов обеспечения корпоративных облигаций, которое полностью или частично гарантирует выполнение обязательств по займу.

Кроме того в целях обеспечения дополнительной защиты инвесторов на деятельность корпораций по выпуску собственных долговых ценных бумаг накладываются ограничения, например на количество или стоимость долговых ценных бумаг в дополнение к уже выпущенным [5].

Ниже перечислены виды корпоративных облигаций по способам обеспечения в порядке уменьшения ранга, т. е. приоритетности выплаты процентов и основной суммы долга.

1. Обеспеченные или ипотечные облигации выпускаются корпорацией в том случае, если у нее есть какие-то конкретные высококачественные активы, как правило, недвижимость или иное имущество, которое компания планирует использовать в течение длительного периода времени (например, десять—двадцать пять лет), и выступающее в качестве фиксированного залога по облигациям.

Держатели ипотечных облигаций с фиксированным залогом обычно защищены условиями облигационного соглашения, в котором корпорация-эмитент дает обязательство перед доверенным представителем (1гиз1ее) о выполнении определенных обязательств, в число которых наряду с выплатой процентов и возвратом основной суммы долга входят условия продажи имущества, являющегося предметом залога, для удовлетворения претензий кредиторов в случае, если эмитент не может выполнить своих обязательств, используя текущие потоки денежных поступлений от своей финансово-хозяйственной деятельности.

Условия соглашения могут включать запрет на выпуск компанией других облигаций под обеспечение имуществом, которое является предметом залога по данному облигационному соглашению. Если указанного запрета нет, то облигации, выпущенные позднее под залог того же имущества, являются бумагами более низкого порядка в смысле приоритета прав кредиторов при реализации имущества, являющегося предметом залога.

Еще одной особенностью обеспеченных облигаций является создание в соответствии с условиями облигационного соглашения компанией-эмитентом выкупного фонда, в который компания ежегодно производит отчисления, одинаковые по размеру или привязанные к доходу от реализации продукции или пр. финансовым результатам. Одним из следствий использования такого подхода (в соответствии с законом спроса и предложения) является то, что кредитор будет готов получать более низкую процентную ставку.

В развитых странах практически не было случаев падения цен на недвижимость, за исключением периода с 1987 по 1995 годы. Таким образом данный способ кредитования является наиболее безопасным для инвестора, так как осуществляется путем вложения в высококачественные долговые ценные бумаги [5].

2. Облигации, которые не имеют фиксированного залога, но обеспечены какими-либо материальными или нематериальными активами, включая торговые марки или долгосрочные контракты, или гарантии третьих лиц, относятся к обеспеченным облигациям с плавающим залогом. Обычно по таким облигациям не создается выкупной фонд. Данное обстоятельство, а также более низкое качество обеспечения определяет то, что кредиторы будут рассчитывать на более высокую процентную ставку, чем по облигациям, обеспеченным фиксированным залогом.

В отличие от владельцев облигаций с фиксированным залогом владельцы облигаций с плавающим залогом обычно не имеют права потребовать реализации имущества, являющегося предметом залога, в случае невыполнения эмитентом условий займа. Однако владельцы таких облигаций могут потребовать ликвидации компании для того, чтобы в процессе продажи активов компании и расчетов с кредиторами вернуть свои деньги. При условии, что залог активов был юридически правильно оформлен, права кредиторов по таким видам займов будут погашаться после облигаций, обеспеченных фиксированным залогом, но до удовлетворения требований владельцев необеспеченных облигаций.

3. Если компания не может позволить себе выпустить инструменты более высокого качества, то для целей долгосрочного финансирования своей деятельности она может выпустить необеспеченные облигации. Поскольку этот вид корпоративных облигаций представляет еще более низкое качество и более рискованный инструмент для инвестиций, то инвестор будет ожидать, и заемщик должен быть готов заплатить более высокую процентную ставку, чем по предыдущим видам облигаций.

Данный вид займа является необеспеченным в том смысле, что владельцы таких облигаций в случае неспособности компании ответить по своим финансовым обязательствам будут приравнены к другим кредиторам, претензии которых удовлетворяются пропорционально размеру претензий

каждого кредитора из общей суммы средств, оставшихся после расчетов с кредиторами, имеющими более высокий приоритет. При этом достаточно вероятна ситуация, когда указанных средств будет недостаточно для погашения всех требований в полном объеме.

Когда в обращении находится более одного выпуска необеспеченных облигаций эмитента, то обязательно определяются их приоритеты. У субординированных необеспеченных облигаций (subordinated debentures) приоритет ниже, чем у несубординированных [5].

Конвертируемые необеспеченные облигации аналогичны вышеописанным облигациям и единственное различие состоит в том, что эти облигации предоставляют право своим владельцам по их собственному усмотрению и при определенных обстоятельствах обменять облигации на другие ценные бумаги, например, обыкновенные акции.

Поскольку эмитент предоставляет владельцам облигаций бесплатную возможность, которая может стоить значительно больше, чем сама облигация, так как стоимость обыкновенных акций растет с ростом прибылей компании, компания может предложить более низкую купонную ставку по таким облигациям. Свойство конвертируемости нередко делает выпуск облигаций более привлекательным для инвесторов, старающихся «угнаться за двумя зайцами» — достичь роста вложений и обеспечить регулярное получение дохода.

Конверсия обычно осуществляется в тот момент, когда дивиденды по акциям выросли по отношению к облигациям, и когда конверсионная премия по отношению к акциям упала до нуля. Конверсионная премия — разница между конверсионной ценой акции и ее текущей рыночной ценой. Конверсионной ценой обычно называют часть рыночной стоимости облигации, обмениваемой на одну ценную бумагу, например, обыкновенную акцию. Рассмотрим конкретный пример.

Конвертируемая облигация имеет номинальную стоимость 10 тыс. руб. и купон 7%. Цена акций в настоящий момент 100руб., а дивиденд — 4 руб. Соотношение обмена таково:

одна облигация обменивается на 80 обыкновенных акций. Облигации размещаются по номиналу, таким образом, в момент размещения конверсионная цена равна 125 руб. за одну обыкновенную акцию. Существует два основных фактора, которые необходимо принимать во внимание:

1) Разница доходностей. Доходность акции равна 4% (4 руб. разделить на цену акции 100 руб.). Доходность облигации — 7%, т. в. разница составляет 3% в пользу облигации.

2) Конверсионная премия. В данном случае конверсионная премия равна 25% (разность

между конверсионной ценой 125.руб. и рыночной ценой обыкновенной акции 100руб.).

Пусть через пять лет, цена обыкновенных акций выросла до 150руб., дивиденд вырос до 8

руб. на акцию, а цена конвертируемой облигации выросла до 12 500 руб. Рассчитаем

разницу доходностей и конверсионную премию теперь.

1) Разница доходностей. Доходность акции равна 5,33% (8 руб. разделить на цену акции

150 руб.). Доходность облигации — 5,6% (700 руб. разделить на цену 12 500руб). Разница

составляет теперь 0,27% в пользу облигации.

2) Конверсионная премия. В данном случае конверсионная премия равна 4%, так как

конверсионная цена равна 156,25 руб. (цена облигации 12 500 разделить на 80

обыкновенных акций), а рыночная стоимость 150 руб.:

До момента конверсии данные облигации по приоритету прав ее владельцев могут быть отнесены к другим необеспеченным займам, но после конверсии данные ценные бумаги приравниваются в правах владельцев к обыкновенным акциям.

Следует помнить, что владельцы долговых инструментов, как правило, не имеют права голоса на собраниях компании по вопросам деятельности компании, но они имеют право голоса в тех случаях, когда речь заходит об их правах, в число которых входят:

1) получение информации об условиях погашения займа;

2) получение фиксированной (индексируемой) суммы процентов за предоставление кредита;

3) получение основной суммы долга на дату погашения (если погашение не было осуществлено раньше срока по условиям соглашения).

Прокомментируем подробнее последнее обстоятельство. Обычно компания-эмитент заинтересована в сохранении за собой права выкупа своих облигаций по номинальной Стоимости до срока их погашения, что позволяет компании применять более гибкие стратегии в долгосрочном финансировании, например, сокращать долговое финансирование или прибегать к приемам рефинансирования: если прогнозируется снижение уровня рыночных процентных ставок, выпускать новые ценные бумаги с более низкими купонными ставками с целью погашения облигаций, выпущенных на рынок ранее в период высоких процентных ставок.

Естественно, что интересы инвесторов противоположны, так как право досрочного выкупа

препятствует повышению цены таких облигаций в случае снижения рыночных процентных ставок и лишает инвестора потенциальных доходов (зависимость между рыночной ценой облигации и уровнем рыночных процентных ставок будет описана ниже, достаточным здесь будет упоминание, что они движутся в противоположных направлениях). Следовательно, облигации с правом досрочного выкупа размещаются при выпуске по цене более низкой, чем цена аналогичных облигаций без указанного права.

Обычно, если эмитент включает в облигационное соглашение право досрочного выкупа, то условия соглашения содержат следующее:

1) период, в течение которого облигации не могут быть отозваны (погашены) эмитентом;

2) премию за отзыв (са11 premibm), которая в сумме с номинальной стоимостью определяет цену отзыва и уменьшается по мере приближения срока погашения.

Размещая облигации с правом отзыва, эмитент фактически продает инвестору облигацию и покупает у него опцион, дающий право купить по истечении определенного срока облигацию по цене отзыва (са11 price). Поэтому цена размещения такой облигации будет равна разнице между ценой самой облигации и ценой опциона,

К описанным выше особенностям корпоративных облигаций необходимо добавить характеристики облигаций, не являющихся типичными для долговых ценных бумаг с фиксированным (индексируемым) доходом.

Доходные облигации (США, income bonds) — вид корпоративных облигаций, доход по которым выплачивается только при условии получения компанией прибыли, т. е. своевременная и полная выплата процентов по таким облигациям не является обязательной. Невыплаченный процентный доход может накапливаться, в таком случае облигация является кумулятивной ценной бумагой (cumulative stock). Поскольку такие облигации скорее по своим характеристикам напоминают привилегированные акции, расходы по выплате процентов по таким облигациям не производятся, как в случае «классических облигаций» из прибыли до уплаты налогов, а осуществляются из чистой прибыли [4, 5].

Гарантированные облигации (guaranteed bonds) — облигации, выполнение обязательств по которым гарантированы не эмитентом, а третьим лицом, для которого эти ценные-бумаги фактически являются необеспеченными облигациями (пример, ценные бумаги выпускает дочерняя компания, а выполнение обязательств гарантирует материнская).

Облигации участия (participating bonds) — вид корпоративных облигаций, дающих право не только на фиксированный процентный доход, но и право получения «надбавки» к доходу в случае достижения показателя чистой прибыли, полученной компанией, определенного уровня.

Голосующие облигации (voting bonds) — в отличие от «классических» облигаций, предоставляют право их владельцам принимать участие в управлении компанией-эмитентом.

Некоторые компании считают, что валюты международных рынков более привлекательны для инвесторов, чем валюта внутреннего рынка облигаций. Соответственно компании могут выпустить облигации на иностранном рынке в валюте страны размещения. Каждая страна, в которой осуществляются такие выпуски, склонна присваивать таким эмиссиям национальные названия. К трем основным странам относятся:

• США, где неамериканские эмитенты выпускают долларовые облигации, называемые Янки;

• Япония, где неновые облигации неяпонского эмитента называются Самураи;

• Великобритания, где стерлинговые облигации небританских эмитентов называются Бульдоги. В заключении остановимся на особенностях выпуска и обращения еврооблигаций. Следует различать выпуски облигаций, размещаемых за рубежом, но все равно номинированных в валюте страны эмитента, от выпуска еврооблигаций, номинированных в валюте, отличной от валюты страны, резидентом которой является эмитент, и размещаемых среди международных инвесторов различных стран. Эмиссионный синдикат (группа по размещению) обычно состоит из представителей крупнейших международных инвестиционных банков. Само название «евро» возникло только благодаря месту расположения двух ведущих клирингово-расчетных палат, осуществляющих расчеты по этим выпускам, а не потому, что еврооблигации выпускаются только европейскими эмитентами или размещаются только в Европе.

Две основные палаты по клирингу и расчетам с еврооблигациями:

• Евроклир (EUROCLEAR) — основана в 1970 году американским банком Морган Гарантии (Могдап Сиагап(ее) и расположена в Бельгии;

• Седел (CEDEL) — основана в 1972 году в основном французскими и немецкими банками в качестве конкурента Евроклир и расположена в Люксембурге.

Существует так называемый «электронный мост» между двумя этими организациями, позволяющий производить расчеты и поставки непосредственно между счетами каждой клирингово-расчетной палаты. На практике большинство еврооблигаций содержится в этих организациях в обездвиженной (иммобилизированной) форме. Это означает, что облигации, представленные либо глобальными, либо индивидуальными сертификатами, не покидают депозитарии данных расчетно-клиринговых палат, а просто перемещаются между счетами клиентов и агентов внутри этих организаций, что, следовательно, позволяет более эффективно проводить расчеты.

Следует отметить, что по большинству выпусков еврооблигаций проценты выплачиваются только один раз в год. Торговые цены отражают чистые цены (т. е. без накопленных процентов), а начисление процентов базируется (в соответствии с американским подходом) нэ продолжительности года в 360 дней (в то время как в Великобритании используется период в 365 дней).

Как уже упоминалось выше, еврооблигации обычно выпускаются в валюте, отличной от валюты страны эмитента. Поэтому следует поговорить о валютных особенностях выпусков еврооблигаций. Но сначала необходимо разъяснить другие различия, существующие между еврооблигациями и внутренними выпусками.

Ведущий инвестиционный банк формирует консорциум (эмиссионный синдикат) из других представителей международных инвестиционных банков для проведения вспомогательного андеррайтинга и расширения возможностей для размещения облигаций. Условия такой работы должны соответствовать стандартам, установленным Международной ассоциацией первичных рынков, и ее 16 рекомендациям. Выпуски еврооблигаций обычно подлежат стабилизации (см. выше).

Большинство облигаций во избежание проблем налогообложения проходят процедуру листинга либо на Люксембургской фондовой бирже, либо на Лондонской фондовой бирже. В соответствии с регулированием Европейского Союза должен быть выпущен проспект эмиссии, что предоставляет дополнительные возможности для расширения круга потенциальных инвесторов (многие международные инвесторы имеют ограничения во вложения в некотируемые ценные бумаги).

Возможно самый важный фактор состоит в том, что большинство облигаций выпускается в долларах США. Причина состоит в том, что в США находятся крупнейшие международные инвесторы. Вторая крупная группа инвесторов находится в Японии и всегда готова осуществлять операции с твердыми международными валютами.

Последнее различие между внутренними выпусками облигаций и еврооблигациями связано с рейтинговыми оценками. Выпуск еврооблигаций может быть успешным только тогда, когда эмитент имеет рейтинг одного из ведущих рейтинговых агентств таких, как S&Р и Мооdy's, и это одно из условий, которое ведущий инвестиционный банк считает обязательным.

Несмотря на то, что выпуски еврооблигаций удовлетворяют условиям листинга, обычно они не обращаются как биржевые инструменты (т. е. банки будут торговать ими как принципалы между собой). Тем не менее, в последние двадцать лет такая торговля стала регулироваться Международной ассоциацией рынка ценных бумаг (ISМА), которая состоит, исходя из ее названия, из крупнейших европейских банков и инвестиционных домов. Эта ассоциация признается многими странами как саморегулируемая организация, основной задачей ее является обеспечение добросовестной практики торговли.

Как и в случае внутренних выпусков, показатели доходности будут зависеть от качества облигации и других факторов. Однако есть один очень важный фактор, который уникален для еврооблигаций.

Этот фактор состоит в том, что доходность еврооблигаций стремится к самым низким ставкам доходности, присущим, например, внутренним рынкам Японии и США. Следовательно, несмотря на то, что эмитент будет сталкиваться с валютным риском по своим заимствованиям, все-таки выпуск еврооблигаций позволяет ему привлекать средства по более низким ставкам чем те, которые доступны эмитенту на внутреннем рынке.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 1085; Нарушение авторских прав?; Мы поможем в написании вашей работы!