КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управляющие индивидуальными портфелями

|

|

|

|

Паевые фонды

Страховые компании

Эти организации имеют постоянный поток денежных поступлений в форме премиальных (страховых) взносов, но имеют краткосрочные обязательства (выплата страховых сумм при страховании имущества от материального ущерба) и долгосрочные актуарные обязательства (выплата страховых сумм при страховании жизни к моменту наступления страхового возраста).

При условии, что актуарные расчеты (т. е. расчеты страховых рисков, страховых премий и предстоящих выплат с использованием аппарата теории вероятности и статистических методов) выполнены правильно, страховые компании так же, как и пенсионные фонды, в первые годы своего существования являются чистыми инвесторами, т. е. только получают поступления и не осуществляют выплат, при условии, что компания не столкнется с чрезвычайными и непредвиденными бедствиями (сильные ураганы, наводнения, авиакатастрофы и т. д.), которые приведут к необходимости выплачивать огромные средства.

Соответственно перед страховыми компаниями, как и перед пенсионными фондами стоят те же задачи: как сохранять и увеличивать свой капитал, не подвергая его особому риску. В результате страховые компании являются крупными инвесторами в облигации благодаря относительной надежности этих инструментов.

Паевые фонды, как правило, используют краткосрочные облигации в качестве высоколиквидных инвестиций, так как в любой момент им могут потребоваться значительные средства для выкупа паев. На рынке краткосрочных государственных и высококачественных корпоративных облигаций паевые фонды являются крупными инвесторами.

Диверсификация активов (см. предыдущую главу) позволяет снизить риск по портфелю в целом. В результате инвестиционные консультанты и управляющие всегда советуют или вкладывают какую-то часть активов портфеля в ценные бумаги с фиксированным доходом, особенно, если получение текущего дохода для инвестора является задачей более приоритетной, чем прирост своих вложений. Очевидно, что размер суммы, вкладываемой в облигации, будет зависеть от размера самого портфеля и отношения клиента к риску.

В тех странах, где частные лица платят высокие прогрессивные налоги на доход от сбережений и инвестиций, налоговые условия приведут к тому, что процентный доход практически не будет иметь никакой ценности (после налогообложения) для инвестора, и, следовательно, более привлекательным будет прирост капитала. Частные лица

Несмотря на то, что всегда существует среди частных лиц довольно значительная группа инвесторов, использующих консервативный подход к инвестициям, частные лица как категория инвесторов не являются активными покупателями облигаций.

Как и другие ценные бумаги, облигация может приносить доход двумя способами:

1) в форме процентной ставки (купона) по займу, который в большинстве случаев представляет собой фиксированную годовую сумму, которая выплачивается либо раз в полгода, либо один раз в конце года;

2) а форме прироста капитала, который выражается разницей между ценой покупки облигации и ценой, по которой инвестор продает облигацию или погашает ее при наступлении срока погашения.

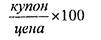

Инвестор, вкладывающий деньги в облигации, будет постоянно сравнивать текущую доходность этого вложения с доходностью альтернативных инвестиций для того, чтобы принять решение — оставить облигацию или продать ее. Для расчета текущей доходности используется

именно текущая рыночная цена, а не цена, по которой облигация была приобретена, хотя возможны случаи, когда эти цены совпадают. Ниже приведена формула расчета текущей доходности облигаций:

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 347; Нарушение авторских прав?; Мы поможем в написании вашей работы!