КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципы англосаксонской системы учета (GAAP) Generally Accepteol Accounting Principles

|

|

|

|

• Принцип соотнесения доходов и затрат (Matching) - соотнесение затрат на производство товара или услуги с доходами, полученными от этого продукта.

• Принцип возмещения затрат (Cost Recovery)

• Принцип стабильности денежной единицы (Stable Monetary Unit)

• Принцип объективности (Objectivity, или Verifiability), открытости, консолидации. Предпочтительными являются критерии оценки, поддающиеся проверке с помощью независимых источников.

• Принцип окупаемости системы (Cost-Benefit Criterion) Система должна быть разработана таким образом, чтобы доходы превышали затраты.

Международные стандарты финансовой отчетности включают три наиболее важных финансовыx отчетов:

• В России согласно Постановления Правительства от 06.03.98 № 283 утверждена программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

• За истекшие годы разработано и утверждено более 37 стандартов, в которых сокращены различия методах учета и отражения учетной информации.

Предмет и метод учета.

• Учет представляет собой сложную, открытую связанную с внешней средой динамическую (изменяющуюся во времени) информационную систему наблюдений, количественного и качественного измерения и отражения социально-экономических и хозяйственных процессов в учетных показателях для управления общественным производством.

• Учет с точки зрения системного подхода представляет собой сложную, открытую связанную с внешней средой динамическую /изменяющуюся во времени/ информационную систему наблюдений количественного и качественного измерения и отражения социально-экономических и хозяйственных процессов в учетных показателях для управления общественным производством.

• Предметом учета является процесс расширенного воспроизводства материальных благ, их обмена и потребления.

• Методом называется совокупность приемов и способов познания и документального отражения объектов учета - хозяйственных средств /имущества/, хозяйственных процессов, финансовых результатов в системе показателей.

Объекты объединены в две группы:

• объекты, обеспечивающие хозяйственную деятельность предприятия. К ним относятся имущество организации - хозяйственные средства, так называемый функционирующий капитал, и источники формирования имущества - обязательства организации.

• объекты, составляющие хозяйственную деятельность организации. К этой группе относятся хозяйственные операции и их результаты, вызывающие изменение состава имущества и источников их образования (поставка сырья, материалов, товаров, производство и реализация ЛС и др.)

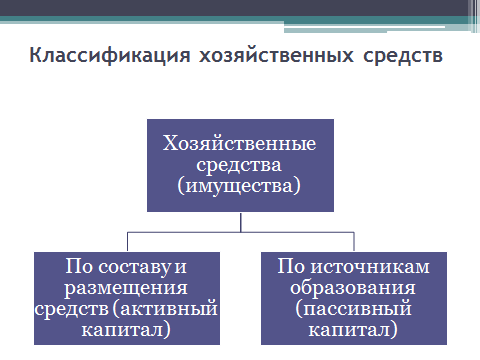

Классификация хозяйственных средств (имущества)

• Хозяйственные средства - это материальные и нематериальные ресурсы, которыми предприятия владеют определенный период времени. Они подразделяются на две группы:

• 1. По составу и размещению имущества - хозяйственных средств (активный капитал).

В свою очередь имущество подразделяется на две группы:

• основной капитал (внеоборотные активы) и

• оборотный капитал (оборотные активы).

Основные фонды (или основной капитал) включают:

• Основные средства - долгосрочные материальные активы (здания, сооружения, транспортные средства, хозяйственный инвентарь, капитальные вложения в арендованные средства). Они используются длительное время, изнашиваются постепенно, не изменяя своего внешнего вида.

• Нематериальные активы - объекты долгосрочного вложения, имеющие стоимостную оценку и имущественные права на интеллектуальную собственность, но не являющиеся вещественными ценностями (патенты, изобретения, программное обеспечение).

Оборотные средства (оборотный капитал) включают краткосрочные материальные активы - сырье, материалы, товар, тара, денежные средства в кассе, на расчетном и валютном счетах, а также ценные бумаги - акции, облигации, векселя пр., средства в текущих расчетах дебиторская задолженность за товары и услуги по выданным авансам, краткосрочные финансовые вложения.

Отвлеченные средства (сумма прибыли, подлежащая перечислению в бюджет в виде налогов и на образование специальных фондов).

По источникам образования средств и приобретения имущества (пассивный капитал)

Собственные средства:

• Уставный капитал (совокупность в денежном выражении вкладов учредителейв имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами).

• Прибыль (сумма превышения доходов над расходами предприятия, полученных с начала года до отчетного периода от реализации продукции, материальных ценностей).

• Специальные фонды (фонд накопления направлен на производственное развитие предприятия, фонды потребления и социальной сферы направлены на социальные нужды. Порядок образования фондов социального назначения регулируется учредительными документами. Резервный фонд образуется для покрытия незапланированных затрат, возникающих в процессе работы предприятия.

• Резервы, бюджетное и внебюджетное финансирование (суммы неиспользованного по сомнительным долгам (недостачам), предстоящих расходов и платежей, целевых поступлений из бюджета, органов медицинского страхования).

Кредиты, заемные и привлеченные средства;

• Кредиты (суммы полученных краткосрочных (до года) и долгосрочных ссуд банка).

• Заемные средства (суммы выпущенных предприятием акций и облигаций, краткосрочные (до года) и долгосрочные займы и др.)

• Расчеты и прочая кредиторская задолженность (суммы задолженности поставщикам за товары и услуги, по выданным векселям, по авансам полученным, по оплате труда, по страхованию, по бюджету).

• В процессе хозяйственной деятельности изменяются состав и размещение средств предприятия, а также размеры источников их образования.

Цель и задачи учета

• Основная цель учета - сбор, измерение и обработка количественной учетной информации для разработки планов и программ, обоснования управленческих решений.

Основными задачами учета являются:

• • обеспечение контроля за движением и наличием имущества, использованием трудовых и финансовых ресурсов в соответствии с утвержденными нормативами и сметами;

• •своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов;

• •формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия для использования различными пользователями (поставщиками, кредиторами, налоговыми, финансовыми и банковскими органами и др.)

• •Разработка учетной политики предприятия на основе утвержденной методологии учета, тесной взаимосвязи всех видов учета.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 547; Нарушение авторских прав?; Мы поможем в написании вашей работы!