КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

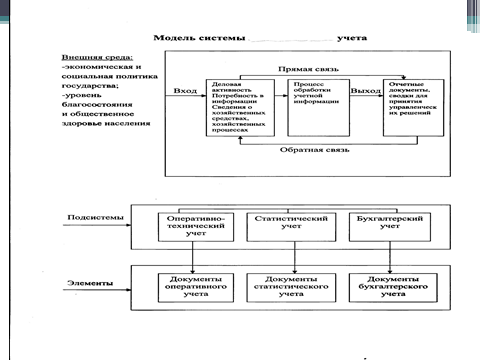

Организационная структура системы учета

|

|

|

|

Учетные измерители.

Понятие об управленческом и финансовом учетах.

Пользователи учетной информации.

К пользователям учетной информации относятся:

Внутренние потребители:

• руководители подразделений, кредиторы, инвесторы, налоговые

Внешние потребители:

• менеджеры, маркетологи, органы, аудиторские службы

• В соответствии с потребностью пользователей учет разделен на управленческий и финансовый:

• Управленческий учет (Management accounting) оперативный охватывает основные виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего пользования руководителями структурных подразделений. Управленческий учет занимается контролем за деятельности предприятия.

• Финансовый учет (Financial accounting) отражает движение экономических ресурсов и различных фондов, определяет финансовое положение предприятия. Под финансовым положением понимается наличие капитала (собственного или привлеченного). Учет используется внешними потребителями, поэтому называется внешним учетом.

• Для непрерывного наблюдения, измерения и отражения хозяйственных процессов учет пользуется учетными измерителями: натуральными, трудовыми, денежными. Они дают хозяйственным средствам и процессам количественную и качественную характеристику.

• учет как информационная система представляет собой организационно оформленную совокупность документов, каналов связи и технических средств, взаимодействующих между собой и внешней средой и объединенных общими законами функционирования.

Система учета включает три подсистемы: оперативно-технический вид учета, статистический вид учета, бухгалтерский вид учета.

Каждая подсистема представляет собой систему низшего уровня. Элементом системы является неделимая ее часть, с точки зрения реализуемой цели -отдельные документы.

Входные документальные данные характеризуют все виды деятельности аптечного предприятия, формируются под влиянием внешней среды.

Процесс обработки первичной учетной информации осуществляется различными способами и приемами (группировка, периодическое обобщение и др.). На выходе выдается отчетная информация для принятия управленческих решений.

• Подсистема оперативно-технического учета применяется аптечными организациями для контроля и регистрации хозяйственных операций в процессе их выполнения (журнал учета рецептуры, журнал учета лабораторных и фасовочных работ и другие.

• В связи с автоматизацией и компьютеризацией учетных процессов возрастает роль оперативного учета в руководстве предприятия

Подсистема статистического вида учета представляет собой систему изучения и контроля:

• объема реализации продукции, численности персонала, уровней заработной платы и др. в количественных и качественных показателей

• Статистический учет, применяет различные методы наблюдений (текущие и прерывные, сплошные и несплошные), обработки абсолютных и относительных показателей.

Статистические наблюдения осуществляются двумя способами:

• Документальный способ

• Способ непосредственных наблюдений

Подсистема бухгалтерского вида учета представляет процесс сплошного, непрерывного документального наблюдения и контроля за имуществом хозяйственной и финансовой деятельностью организаций.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 431; Нарушение авторских прав?; Мы поможем в написании вашей работы!