КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование учетной политики в аптечных организациях

|

|

|

|

Учет в зависимости от торговой производственной деятельности, форм и видов собственности, юридического статуса аптечной организации может быть централизованным и децентрализованным.

— Аптеки, в которых осуществляется лишь первичная регистрация хозяйственных операций, состоят на балансе ЦРА, ЦГА или ОГУАП и составляют месячный отчет. Эти аптеки находятся на централизованном учете.

— Аптеки, которые обладают правами самостоятельного юридического лица, имеют обособленное имущество, расчетный счет в банке, проводят взаиморасчеты с поставщиками, отвечают по финансовым обязательствам -составляют полную отчетность, самостоятельный бухгалтерский баланс, выводят и анализируют результаты своей деятельности. Эти аптеки организуют децентрализованный учет.

Аптеки, находящиеся на децентрализованном учете:

— формируют учетную политику,

— определяют форму и методы бухгалтерского учета, а также технологию обработки учетной информации,

— разрабатывают систему внутрипроизводственного учета, отчетности и контроля.

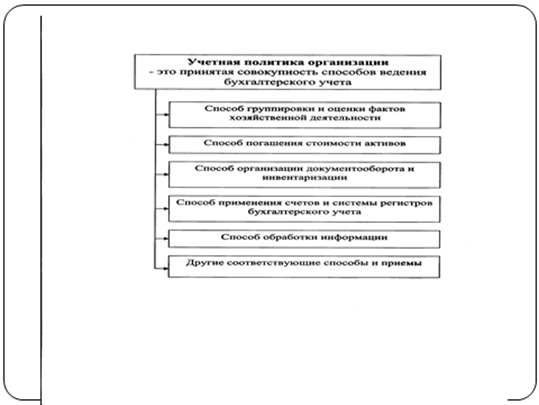

Учетная политика аптечной организации представляет собой выбранную совокупность способов ведения бухгалтерского учета - первичного наблюдения, денежного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (ПБУ 1/98 от 09.12.98 №57-Н).

Учетная политика должна обеспечивать

— требование полноты отражения в учете фактов хозяйственной деятельности,

— требование осмотрительности в учете расходов и доходов, скрытых резервов,

— требование приоритета содержания перед формойд.е. отражение в учете фактов как с правовой, так и с экономической точки зрения,

— требование непротиворечивости показателей отчетности данным синтетического и аналитического учета,

— требование рациональности и экономного ведения учета.

Сформированная главным бухгалтером учетная политика предприятия оформляется приказом руководителя.

Налоговым Кодексом (ч.2 ст. 167) введена новая вставка «Учетная политика для целей налогообложения». Введение учетной политики для целей налогового учета предусматривает организацию раздельного бухгалтерского и налогового учета.

Учетная политика для целей налогообложения устанавливает порядок ведения налогового учета отдельных хозяйственных операций или объектов:

— порядок формирования и изменения, а также сроки составления учетной политики,

— порядок определения даты реализации товаров (работ, услуг),

— порядок выполнения налоговых обязательств перед бюджетом,

— метод определения доходов и расходов,

— порядок уплаты налога на прибыль и авансовых платежей,

— порядок налогового учета амортизируемого имущества,

— метод оценки покупных товаров для их реализации,

— формы регистров налогового учета, первичных аптечных документов.

Порядок принятия и утверждения учетных политик бухгалтерского учета и

для целей налогообложения примерно одинаков. Утверждается приказом, применяется с первого января года, следующего за годом утверждения.

|

|

|

Дата добавления: 2014-01-11; Просмотров: 6005; Нарушение авторских прав?; Мы поможем в написании вашей работы!