КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

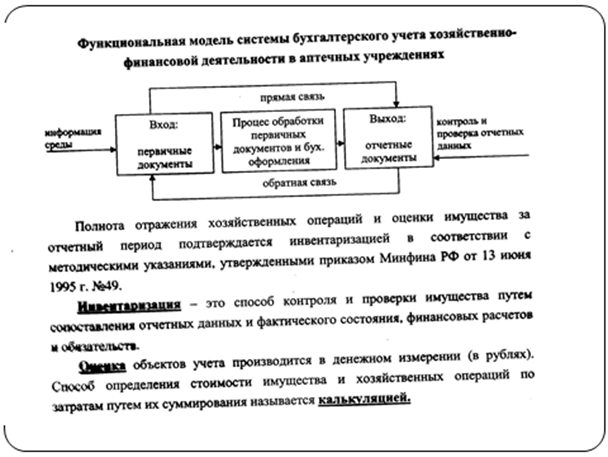

Предмет и метод бухгалтерского учета. — Бухгалтерский учетпредставляет собой упорядочную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе

|

|

|

|

— Бухгалтерский учет представляет собой упорядочную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Важнейшей особенностью бухгалтерского учета является строгая документальность и объективность учетной информации (Федеральный закон РФ "О бухгалтерском учете" от 21 ноября 1996 года №129-ФЗ (в ред. от 30.06.03))

ПБУ 4/99 "Бухгалтерская отчетность организации" от 06.07.1999 № 43-Н

— Предметом бухгалтерского учета являются хозяйственные средства (имущество), обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Приказ Минфина России от 22.07.03 № 67-Н " О формах бухгалтерской отчетности организации"

— Метод бухгалтерского учета -совокупность методов и приемов, позволяющих получить всестороннюю характеристику хозяйственной деятельности предприятия. Основными из них являются:

— способы первичного наблюдения объектов (документация хозяйственных операций, инвентаризация),

— способы стоимостного измерения объекта (денежная оценка объектов бухгалтерского учета, калькуляция),

— способы текущей группировки данных об объектах учета: система счетов, способ двойной записи хозяйственных операций в бухгалтерских счетах (в соответствии с планом счетов бухгалтерского учета, учетные регистры),

— способы итогового обобщения, баланс, отчетность.

Характерной особенностью метода бухгалтерского учета является итоговое равенство в балансе двух групп показателей состава хозяйственных средств и источников их образования. В аптечных организациях широко используется оперативно-бухгалтеский (сальдовый) метод учета ("сальдо" от лат. остаток).

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственных операций. Записи в документах учета производятся по формуле товарного баланса:

— Он + П = Р + Ок,

где П - поступление

Он - остаток на начало отчетного периода Р - реализация

Ок - остаток на конец отчетного периода.

— На основе оформленных первичных документов поэтапно производятся: обработка, балансовая группировка первичных документов, двойная запись хозяйственных операций в счетах бухгалтерского учета, обобщение сведений в отчетных документах и бухгалтерском балансе.

— Задачи бухгалтерского учета: формирование и обеспечение полной и достоверной информации о деятельности организации и ее имущественном положении

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 556; Нарушение авторских прав?; Мы поможем в написании вашей работы!