КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ использования материальных средств

|

|

|

|

По степени использования;

Анализ использования основных производственных средств

Анализ фондоотдачи, материалоемкости и производительности труда

Согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/97 под основными средствами понимается часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего один год или обычный производственный цикл, если он составляет более года. Следует отметить, что в состав основных средств не включаются предметы стоимостью менее 100 минимальных размеров оплаты труда (МРОТ).

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование,- измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения; капитальные затраты на коренное улучшение земель (например, на различные мелиоративные работы) и прочие основные средства.

Основные средства классифицируют по следующим признакам:

1. По характеру участия в процессе производства;

1.1. производственного назначения;

1.2. непроизводственного назначения.

2.1. действующие,

2.2. бездействующие.

3. По принадлежности.

3.1. собственные;

3.2. арендованные.

Кроме этого, основные фонды принято подразделять на активные основные фонды - рабочие машины и оборудование, транспорт. Другие виды основных фондов относятся к пассивным основным средствам.

Состояние основных средств оценивается с помощью коэффициентов износа и годности.

Для оценки движения основных средств используются коэффициенты:

Коэффициент обновления:

Коэффициент выбытия:

Коэффициент выбытия:

Коэффициент прироста.

Обеспеченность предприятия основными средствами оценивается с помощью коэффициента фондовооруженности, представляющего собой отношение среднегодовой стоимости основных производственных фондов к среднесписочной численности работников.

Оценка использования оборудования оценивается с помощью показателей степени использования оборудования. Она характеризуется показателями использования наличного (имеющегося) и установленного оборудования. Нормативные значения этих коэффициентов устанавливаются организацией. Разница между количеством наличного и установленного оборудования - это оборудование, находящееся в запасе, то есть представляющее собой потенциальный резерв для расширения производства.

Под экстенсивной загрузкой оборудования понимается фонд времени его работы. Различают:

· режимный фонд рабочего времени оборудования;

· плановый фонд рабочего времени;

· фактический фонд рабочего времени.

Сравнение планового и режимного фонда позволяет судить о выполнении плана по ремонту оборудования, а соотношение фактического и планового фонда времени является показателем экстенсивной загрузки оборудования.

Интенсивность работы оборудования характеризуется его среднечасовой выработкой - стоимостью продукции, вырабатываемой за единицу времени в среднем на одну машину. Коэффициент интенсивной загрузки оборудования есть соотношение фактической и плановой среднечасовой выработки.

Коэффициент интегральной загрузки, представляющий собой произведение коэффициентов экстенсивной и интенсивной загрузки, является обобщающим показателем использования оборудования в производственном процессе.

Оценка производственной мощности предприятия. Производственная мощность предприятия - это максимально возможный объем производства продукции при определенном технологическом и организационном уровне производства.

Сопоставление планового или фактического объема производства с производственной мощностью предприятия позволяет сделать вывод о степени использования производственных мощностей.

Для оценки эффективности использования основных средств используются следующие показатели.

1. Показатель фондоотдачи - отношение стоимостного объема произведенной продукции к среднегодовой стоимости основных производственных средств.

2. Фондоемкость – ( обратный показатель фондоотдачи) показывает, какая стоимость основных производственных фондов приходится на одну денежную единицу произведенной продукции.

3. Рентабельность основных средств - это отношение прибыли от реализации продукции к среднегодовой стоимости основных средств.

Материальные ресурсы, используемые в процессе производства продукции, оцениваются по двум направлениям - обеспеченность запасами материалов и использование материальных ресурсов.

В зависимости от роли в процессе производства

выделяются следующие виды материалов:

· сырье;

· основные материалы;

· покупные полуфабрикаты и комплектующие изделия;

· вспомогательные материалы;

· топливо;

· запасные части;

· малоценные и быстроизнашивающиеся предметы;

· тара и тарные материалы;

· прочие материалы.

В основном материалы поступают в организацию из внешних источников - от поставщиков. Однако имеются и внутренние источники - возврат отходов производства, изготовление собственными силами комплектующих, тары, инструментов и т.п.

Анализ обеспеченности производства материальными

ресурсами проводится в несколько этапов :

1. Оценка обоснованности норм и нормативов использования материалов в производстве определенного вида продукции.

2. Расчет потребности в материальных ресурсах исходя из плана по производству продукции.

3. Оценка обеспеченности потребности в материальных ресурсах договорами на поставку и реального поступления материалов по этим договорам; для этого рассчитываются (в целом и по каждому виду материалов):

· коэффициент обеспечения по плану:

Кобпл = (количество материалов по заключенным договорам) / (плановая потребность в материалах из внешних источников) х 100%,

· коэффициент обеспечения по факту:

Кобф = (количество поступивших материалов): (плановая потребность в материалах из внешних источников) х 100%,

Причины неполной обеспеченности процесса необходимыми материалами должны быть тщательно изучены.

4.Анализ качества полученных от поставщиков материалов.

5.Анализ состояния запасов материалов на складах организации:

· оценка соответствия фактических запасов нормативным;

· обнаружение ненужных запасов.

Нормативные запасы материалов складываются из текущих и страховых запасов:

,

,

Текущие запасы определяются исходя из интервала поставки (ИНТпост) и среднедневного расхода данного вида материалов:

Страховые запасы создаются для того, чтобы гарантировать бесперебойную работу организации, избежать простоев при недопоставках или нарушении графика поставки. Обычно они составляют 50% от текущих запасов.

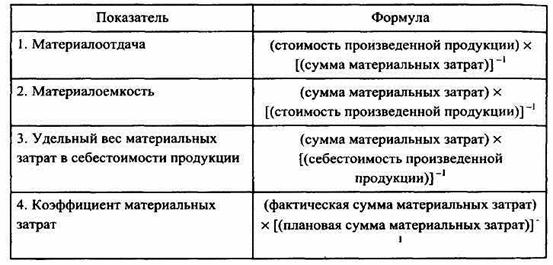

Использование материальных ресурсов в производственном процессе характеризуется системой коэффициентов.

Показатели использования материальных ресурсов

Анализ использования материальных ресурсов предполагает сравнение фактически достигнутых значений показателей с плановыми, определение их динамики и причин изменения. Для этого может быть проведен, в частности, факторный анализ материалоотдачи (и материалоемкости).

Материалоотдача и материалоемкость зависят от стоимости произведенной продукции и суммы материальных затрат. Стоимость произведенной продукции, определяемая количеством произведенной продукции, ее структурой и ценами на продукцию, может иметь выражение:

Сумма материальных затрат зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции и стоимости материалов:

Таким образом, формула общей материалоемкости имеет вид:

Воспользовавшись, например, методом цепных подстановок, можно определить, каково влияние каждого из пяти факторов, включенных в модель, на изменение материалоотдачи (и материалоемкости).

Влияние материальных ресурсов на объем производства определяется сравнительно просто. После того, как изучено воздействие всех факторов на материалоотдачу, необходимо приращение материалоотдачи за счет того или иного фактора умножить на фактическую сумму материальных затрат.

Проведение всестороннего анализа состояния и использования материальных ресурсов позволяет выявить имеющиеся резервы и разработать мероприятия по их эффективному использованию.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 923; Нарушение авторских прав?; Мы поможем в написании вашей работы!