КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

При сравнении инвестиционных альтернатив на основе критерия NPVследует выбрать проект, имеющий наивысшую оценку (при условии, что она больше 0)

|

|

|

|

Вопрос о том, является ли инвестиционный проект выгодным, зависит не только от структуры денежного потока, но и от величины принимаемой в расчет процентной ставки.

Внутренняя норма доходности IRR— предельная норма доходности, которую может обеспечить проект, оставаясь выгодным по критерию NPV:

(6.12)

(6.12)

В специальных случаях значение IRR можно рассчитать непосредственно.

Правило сравнения инвестиционных альтернатив по критерию IRR: если IRR превышает расчетную процентную ставку (например, альтернативные издержки капитала), то проект может быть реализован. Величина превышения указывает на эффективность инвестиционного решения.

Метод сравнения альтернатив по критерию IRR позволяет получить относительную оценку привлекательности инвестиционных проектов. Расчет IRR рассматривается в мировой практике как первый шаг в определении инвестиционных возможностей фирмы.

Важно отметить, что решения о предпочтительности инвестиционной альтернативы по критериям NPV и IRR могут не совпадать друг с другом, если объекты инвестиций различны по срокам, временной структуре и величине вложений.

Выявленное противоречие в оценках связано с различиями в предпосылках об условиях реинвестирования средств, получаемых в процессе эксплуатации инвестиционных проектов. Действительно, при определении будущей стоимости доходов проекта в рамках оценивания по критерию NPV используется экзогенно устанавливаемая расчетная процентная ставка г. В случае оценивания по критерию IRR это эндогенно установленная процентная ставка IRR.

Модифицированная внутренняя норма доходности MIRR предусматривает нахождение такой внутренней нормы доходности, которая уравновешивает текущую оценку инвестиционных затрат и будущую стоимость денежного потока по проекту, рассчитанную по известной величине расчетной процентной ставки.

|

|

|

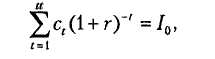

Схема расчета. Пусть проект X представлен потоком (I0, Ct); r — расчетная ставка процента и величина FV определена формулой:

(6.13)

(6.13)

Тогда величина MIRR определяется из соотношения:

(6.14),

(6.14),

где T— число периодов (лет) действия проекта.

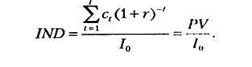

Если по проекту со стандартной формой денежного потока величина MIRR превышает расчетную ставку процента, то проект является выгодным. Оценка по методу MIRR является, очевидно, более обоснованной, чем при применении IRR-оценок, поскольку денежные потоки здесь реинвестируются по обоснованной величине расчетного процента. Индекс рентабельности проекта IND определяется через отношение приведенной стоимости будущих доходов от проекта к сумме инвестиционных расходов:

(6.15)

(6.15)

Поскольку PV = NPV + I0, то индекс рентабельности должен быть больше 1 для того, чтобы проект был приемлемым.

Преимущество применения индекса рентабельности при сравнении альтернатив состоит в том, что он позволяет сопоставить затраты и эффект от них.

Динамический срок окупаемости — период времени, в течение которого связанный в инвестициях капитал полностью восстанавливается за счет полученных от эксплуатации проекта чистых денежных поступлений. Инвестиционный проект считается выгодным, если его динамический срок окупаемости ниже заранее установленной величины.

Динамический срок окупаемости (T) рассчитывается исходя из соотношения:

(6.16)

(6.16)

здесь Ct — компоненты денежного потока, I0 — инвестиционные расходы.

К статическим методам относятся методы сравнения альтернатив, основанные на расчетах средних за определенный период показателей, таких как затраты, прибыль, среднегодовая рентабельность, срок окупаемости вложений.

Статические методы обоснования инвестиционных проектов используются в случаях, когда рассматривается только один период и предполагается, что инвестиционные расходы производятся в начале планового периода, а полезные результаты — в конце его. Также статические методы применяются, когда долгосрочный проект может быть описан среднегодовыми показателями.

|

|

|

В рамках статических методов оценки наибольшее распространение получили следующие критерии сравнения:

•прибыль/затраты;

•средняя рентабельность;

• период окупаемости капитала.

Если объем выручки за типичный период не меняется, т. е. не зависит от выбора объекта, то сравниваются затраты по каждому объекту, относящиеся к одному периоду. Альтернатива с меньшими полными затратами объявляется более предпочтительной. Для альтернатив с различной производительностью рассчитываются сначала штучные затраты, если разные объемы продукции могут быть реализованы.

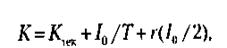

Средние за определенный промежуток времени затраты рассчитываются по формуле:

(6.17)

(6.17)

где К тек — текущие затраты (прямые и фиксированные); Т — срок действия проекта; I0 — амортизация за период; расчетная ставка процента; r(I0/2)— вмененные затраты, которые должны покрываться из выручки.

Если инвестиционные альтернативы различаются как по затратам, так и по доходам, то рассчитывают среднюю за период прибыль по каждому варианту. Альтернатива с наибольшей средней прибылью объявляется более предпочтительной.

Сравнение альтернатив по критерию средней рентабельности. Инвестиционный проект принимается, если он обеспечивает приемлемый уровень рентабельности. Значение минимально допустимого уровня устанавливается исходя из рентабельно альтернативных инвестиций и прогнозов развития конъюнктуры. Наконец, если имеется несколько взаимоисключающих вариантов инвестирования, рентабельность которых удовлетворяет требованиям, то рекомендуется реализовывать тот проект, среднегодовая оценка рентабельности которого максимальна.

Срок окупаемости капитала. Капиталовложение тем лучше, чем быстрее его можно вернуть за счет доходов, остающихся после вычетов текущих затрат.

2. Методические рекомендации Минэкономики и Минфина РФ. Методы оценки эффективности проектов можно классифицировать по ряду признаков.

|

|

|

По виду эффективности различают методы оценки экономической, финансовой (коммерческой) и бюджетной эффективности проектов.

Экономическая эффективность проектов отражает отдачу прямых или косвенных капиталовложений инициатора и инвестора проекта в виде дополнительных (средних за срок полезной жизни проекта) доходов (экономии) всех организаций, предприятий или частных лиц, затрагиваемых проектом (его участников и/или их работников, студентов, аспирантов, населения и пр.), включая экономически неизмеримые социальные последствия.

Прямые капиталовложения предполагают непосредственное расходование ограниченных денежных средств; косвенные капиталовложения — отказ от получения дохода или экономии, которые были бы возможны при сохранении «статус-кво».

Срок полезной жизни проекта — это срок, в течение которого сказываются положительные последствия проекта.

Финансовая {коммерческая) эффективность характеризует отдачу с прямых или косвенных капиталовложений инициатора и инвестора проекта в виде их дополнительных (средних за срок полезной жизни проекта) доходов экономии. Финансовая (коммерческая) эффективность оценивается для непосредственных участников проекта в отличие от экономической эффективности, где показатели прибыли выявляются по всему кругу затрагиваемых проектом организаций.

Бюджетная эффективность проектов сопоставляет вызываемые проектом дополнительные расходы государственных и местных бюджетов всех уровней с дополнительными доходами, т.e. отражает финансовые последствия осуществления проекта для федерального, регионального и местного бюджетов.

В зависимости от учета фактора времени методы подразделяются на статические, в которых денежные поступления и выплаты, возникающие в разные моменты времени, оцениваются как равноценные, и динамические, в которых денежные поступления и выплаты приводятся с помощью методов дисконтирования к единому моменту времени, обеспечивая их сопоставимость.

|

|

|

Статические методы оценки эффективности инвестиций относятся к простым методам, которые используются для грубой и быстрой оценки привлекательности проектов и рекомендуются для применения на ранних стадиях экспертизы проектов.

По виду обобщающего показателя, выступающего в качестве критерия эффективности проекта, методы делятся:

• на абсолютные, в которых в качестве критерия используются разностные показатели между поступлениями денежных средств от проекта и соответствующими выплатами;

• относительные, в которых обобщающие показатели определяются как отношение стоимостных оценок финансовых результатов проекта к совокупным затратам на их получение;

• временные, в которых оценивается срок окупаемости.

Основные классификационные группы методов и критерии эффективности проектов приведены в таблице 6.6.

Таблица 6.6 - Критерии и методы оценки эффективности проектов

| Методы | Экономическая эффективность | Финансовая эффективность | Бюджетная эффективность |

| Абсолютные | •Суммарная прибыль •Среднегодовая прибыль | •Суммарный чистый дисконтированный доход | •Чистый бюджетный дисконтированный доход |

| Относительные | •Рентабельность инвестиций | •Внутренняя норма доходности | •Внутренняя бюджетная доходность •Индекс бюджетной доходности |

| Временные | •Срок окупаемости инвестиций | •Индекс доходности •Срок окупаемости проекта | •Срок бюджетной окупаемости проекта |

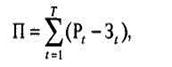

Суммарная прибыль при реализации результатов проекта определяется как разность совокупностей стоимостных результатов и затрат на их достижение:

(6.18)

(6.18)

где Рt — ожидаемая стоимостная оценка результатов (сумма цен потенциальных лицензий по продаже создаваемых научно-технических активов, образцов, учебных материалов, малых серий изделий и др.), получаемых при выполнении проекта в году t; 3t — текущие затраты при выполнении проекта в течение t-гo интервала времени; Т — число интервалов в течение расчетного периода.

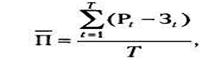

Среднегодовая прибыль определяет величину прибыли в течение года:

(6.19)

(6.19)

где Т— продолжительность расчетного периода.

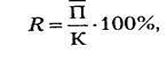

Рентабельность инвестиций дает возможность установить не только факт прибыльности проекта, но оценить степень этой прибыльности. Показатель определяется как отношение среднегодовой прибыли к вложенным капиталообразующим инвестициям в рамках проекта:

(6.20)

(6.20)

где К — капиталообразующие инвестиции за период Т (рекомендуется принимать на уровне общей финансовой поддержки проекта за вычетом расходов по его организационной подготовке).

Срок окупаемости инвестиций — период времени от момента начала инвестирования проекта до момента, когда прибыль от реализации результатов проекта полностью окупает капиталообразующие инвестиции (когда кумулятивный чистый денежный поток становится равным нулю):

(6.21)

(6.21)

Суммарный чистый дисконтированный доход (чистая текущая стоимость) проекта для его участников за утвержденный срок проекта (как правило, не более 2-3 лет) показывает, насколько вложенные в проект средства позволят получить чистого дохода больше, чем они могли бы обеспечить, будучи на то же время вложены в средние по эффективности и рискам другие проекты капиталовложений.

Суммарный чистый дисконтированный доход рассчитывается как:

(6.22)

(6.22)

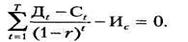

где Дt—дополнительные доходы (экономия) по проекту для его участников в год t; Ct — необходимые для продолжения проекта дополнительные собственные (не за счет целевой государственной поддержки проекта) затраты участников проекта; d — ставка дисконтирования; И0 — стартовые инвестиции.

Чистые доходы (Дt,— Сt) с проекта оцениваются как сальдо дополнительных поступлений от реализации проекта для его участников и их текущих затрат на проект.

Чистые доходы с проекта по годам его реализации суммируются с приведением их по фактору времени к году начала проекта, когда принимается решение об его утверждении и выделении на проект стартовых инвестиций.

Под стартовыми инвестициями понимается все целевое финансирование проекта в первый год. Дальнейшее его финансирование (включая имеющие характер капиталовложений затраты на приобретение оборудования и пр.) рассматривается как общие текущие затраты на реализацию проекта (платежная часть денежных потоков по проекту).

Чистые доходы по проекту в будущие его годы рассчитываются в реальном выражении, т. е. в ценах стартового года его реализации (очищены от инфляции).

Обеспечение сопоставимости разновременных чистых доходов (денежных потоков) от проекта по фактору времени (расчет их текущей стоимости) осуществляется с использованием операции дисконтирования, где в качестве ставки дисконта (минимально приемлемой для инвестора нормы дохода на вложенный капитал) может служить:

•долговременная (в расчете на срок проекта) средняя реальная (за вычетом индекса инфляции) доходность на фондовом рынке, наблюдавшаяся ранее;

•стабилизировавшаяся реальная доходность на фондовом рынке;

•средняя (в расчете на срок проекта) реальная ожидаемая доходность на фондовом рынке;

•реальная доходность государственных облигаций.

Проект признается финансово эффективным, если показатель чистой текущей стоимости оказывается большим нуля.

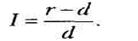

Внутренняя норма доходности, сравниваемая с общей нормой дохода d, показывает, насколько проект финансово эффективнее, чем использование тех же средств на другие нужды инвестирования.

Внутренняя норма доходности (г) рассчитывается как ставка дисконта, при которой чистая текущая стоимость равна нулю, т. е. решается уравнение, где неизвестной выступает величина г.

(6.23)

(6.23)

Очевидно, чем больше показатель внутренней нормы доходности превышает норму дохода d, тем больший запас эффективности имеет проект.

Индекс доходности служит обобщающим показателем сравнительной финансовой эффективности проекта:

(6.24)

(6.24)

Численное значение этого индекса указывает на то, во сколько раз до своей финансовой эффективности проект более (если I> 1) или менее (если 1< 1) эффективен, чем вложение тех же государственных средств в иные инвестиционные проекты с уровнем эффективности d.

Срок окупаемости проекта определяется как период, начиная с которого первоначальные вложения и другие затраты на проект покрываются его суммарными результатами, а суммарный доход становится неотрицательным.

Если срок окупаемости проекта меньше срока, определенного Минэкономики в 5 лет, то проект эффективен.

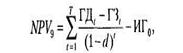

Чистый бюджетный дисконтированный доход рассчитывается согласно общей методологии расчетов чистого дисконтированного дохода (здесь— для государства) с обязательным использованием в качестве ставки дисконта средней ожидаемой (за срок проекта) реальной доходности d государственных облигаций, отражающей стоимость обслуживания государственного долга, на сохранение и возможное увеличение которого государству приходится идти, чтобы при неизменности налоговых поступлений искать средства на финансирование подобных проектов.

Чистый бюджетный дисконтированный доход вычисляется по формуле:

(6.25)

(6.25)

где ГДt — государственные доходы (экономия) в t-й год реализации проекта; Г3t — государственные затраты по целевому финансированию проекта в t-й год реализации проекта; ИГ0 — часть этих затрат, приходящаяся на год принятия решения о начале финансирования проекта (стартовые государственные инвестиции).

Если этот показатель больше нуля, то проект по критерию бюджетной эффективности эффективен, меньше нуля — неэффективен, при равенстве нулю равно предпочтителен с любым иным приоритетным расходованием бюджетных средств.

По аналогии с финансовой эффективностью проекта применительно к его бюджетной эффективности могут использоваться показатели внутренней бюджетной доходности, индекса бюджетной доходности и срока бюджетной окупаемости проекта.

На заключительном этапе необходимо сравнить численные величины абсолютных показателей финансовой эффективности проекта для его участников и бюджетной эффективности проекта. Обязательным условием приемлемости проекта по его интегральной для государства эффективности является то, чтобы в сумме величины суммарного чистого дисконтированного дохода и чистого бюджетного дисконтированного дохода давали положительное число. Это требование вызвано тем, что даже при прямых бюджетных потерях проект может оставаться для финансирующего его государства эффективным, если эти потери перевешиваются финансовым выигрышем для принадлежащих государству (или находящихся в поле его социальной ответственности) участников проекта.

Существуют и другие методы оценки эффективности проектов, например, модель Блэка - Шоулза, модель И.Фишера и др.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 397; Нарушение авторских прав?; Мы поможем в написании вашей работы!