КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка эффективности затрат на повышение качества туруслуг

|

|

|

|

Реализация системного подхода на практике требует создание системы сбалансированных оценочных показателей, ориентированных на стратегию. Названная выше система позволит перейти от целей и стратегии компании к совокупности согласованных показателей, которые указывают направления реализации выбранной стратегии.

Система сбалансированных оценочных показателей ориентирована на достижение не только финансовых, но и нефинансовых целей, которые оказывают существенное влияние на финансовые показатели. Она позволит оценить деятельность СМК по четырем аспектам:

1) финансовый;

2) работа с клиентами;

3) внутренние бизнес-процессы;

4) возможности развития и роста.

От стратегии компании зависят критерии оценки организации по каждому из аспектов. Понятие "система сбалансированных оценочных показателей" связано с попыткой привести в соответствие финансовые и нефинансовые оценочные показатели. Нефинансовые показатели характеризуют фундаментальные изменения, происходящие в компании. Положительная динамика их может не привести к росту доходов в ближайшие периоды, но улучшить экономику организации в перспективе. Например, рост степени удовлетворенности покупателей качеством продукции означает в будущем их лояльность, которая приводит к увеличению объемов продаж и прибыли.

Система сбалансированных оценочных показателей посредством совмещения и согласования финансовых и нефинансовых индикаторов обращает внимание руководства компании одновременно на краткосрочные и долгосрочные результаты деятельности организации.

Финансовый аспект названной системы подразумевает оценку прибыльности, эффективности стратегии.

В основе разработки финансовых оценочных критерий могут быть использованы три подхода: сравнение затрат с затратами, сравнение затрат с доходами, сравнение прибыли с прибылью.

Используя эти подходы в русле современных концепций управления затратами на качество, рассмотрим уже имеющиеся и при необходимости дополним критерии оценки эффективности затрат на качество по мероприятиям направлений политики в области качества.

В рамках первого подхода критерием эффективности затрат на качество может быть степень их полезности. Показателем эффективности затрат в этом случае выступает соотношение между затратами на качество (З) и потерями (П), связанными с несоответствиями. За основу, как считают отдельные авторы

(Г. Рыженко, С. Михеева, В. Сурсяков, В. Басаргин) и мы разделяем их мнение, следует взять подход Ф. Кросби и Джурана–Фейгенбаума. На основании этого подхода расходы на качество подразделяются

на 4 категории:

• предупредительные мероприятия;

• контроль;

• внутренние дефекты;

• внешние дефекты.

Первые две группы – это затраты на соответствие, а дефекты (внутренние и внешние) – потери. Соотношение между затратами и потерями может служить одним из показателей эффективности затрат на качество.

На базе концепции процессного управления затратами соотношение между затратами и потерями можно и следует рассчитывать не только в целом по СМК, но и по ее процессам. Организация учета издержек по процессам дает возможность составить соответствующие матрицы затрат и на основе их определить затраты на соответствие и несоответствие. Это в свою очередь позволит выработать эффективные управленческие решения по рационализации соответствующих процессов СМК.

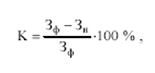

Критерием эффективности при нормативном подходе к управлению затратами на качество может быть степень отклонения фактических показателей от нормативных и ее можно будет рассчитать по формуле:

где K – критерий; Зф – фактические затраты на качество;

Зн – нормативные затраты.

В приведенной формуле критерий эффективности измеряется через критерий качества разработки и выполнения этих нормативов. Данный критерий можно использовать при оценке эффективности затрат на осуществление управленческих функций в области планирования. Через матрицы ответственности определяются исполнители этих функций, а через систему стимулирования оценивается качество их работы. Рассмотренные выше показатели можно использовать для оценки эффективности затрат на осуществление мероприятий по обеспечению качества.

Подход "затраты – затраты" можно использовать и при оценке затрат стратегического характера.

Стратегия любого хозяйствующего субъекта в современных условиях усиления конкуренции так или иначе связана с совершенствования качества. Совершенствование качества на практике означает его повышение. По мнению Р.А. Фатхутдинова, мероприятия в этом направлении следует разделить на следующие группы:

1 мероприятия по повышения качества входа системы;

2 мероприятия по повышению качества процесса в системе;

3 мероприятия по повышению качества продукции (или выхода системы) [92].

Первая группа мероприятий связана с затратами на повышение качества покупных услуг, технологий. Экономический эффект от внедрения этих мероприятий проявляется:

а) у организатора турпродукции – в снижении себестоимости продукции вследствие предоставления качественных туров

б) у потребителя турпродукции – в повышении качества ее реализации (качество разработки не изменяется), что позволяет изготовителю повысить цену продукции. Так покупные туруслуги входят в текущие затраты – себестоимость продукции, то затраты на повышение качества входа системы могут превысить экономию производственных затрат при применении качественных туруслуг за счет сокращения увуличения количества потенциальных постоянных клиентов. В этом случаесуммарная составляющая изменения себестоимости продукции будет отрицательной.

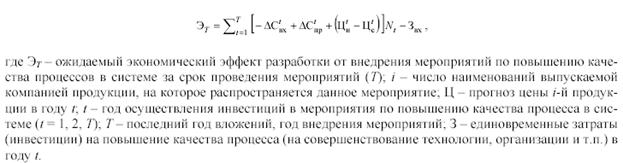

В качестве показателей эффективности здесь может выступать ожидаемый экономический эффект, так как он наряду с прибылью и рентабельностью выражает определенный результат. Расчет экономического эффекта в этом случае осуществляется по методике, предложенной Р.А. Фатхутдиновым. В соответствии с этой методикой экономический эффект рассчитывается по формуле:

Экономический эффект от реализации этих мероприятий определяется по формуле:

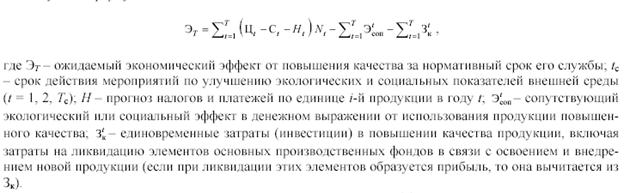

Ожидаемый экономический эффект от разработки и внедрения мероприятий по повышению качества

продукции проявляется в повышении производительности, надежности и рассчитывается с применением следующей формулы:

В рамках рассмотренного подхода можно оценивать также эффективность затрат по управлению качеством. Поскольку значительная часть этих затрат – это зарплата (по оценкам специалистов-практиков она составляет более 40 % в затратах на качество), то именно с нее необходимо начать расчеты эффективности затрат на управление качеством, определив, насколько ее расходование адекватно результатам труда.

Увязать зарплату работников напрямую с качеством продукции практически не предоставляется возможным. Поэтому критерием оценки таких затрат могут быть критерии качества выполнения таких операций процессов управленческой деятельности, как планирование, административная работа, контроль, выполнение внешних менеджерских функций.

Так, например, критерием качества разработки и выполнения планов может быть степень адекватности теоретической модели планового показателя фактическим данным, на основе которых она была разработана:

Модифицируя, этот критерий можно использовать при оценке качества выполнения и других управленческих функций.

Далее, мы предлагаем на основе единичных (отдельных) критериев качества с помощью экспертного или других методов рассчитать интегральный (общий) критерий качества выполнения управляемых функций каждым исполнителем (по аналогии с методикой, предложенной Фатхудиновым). Для этого используем матрицы ответственности в соответствующем процессе СМК. Через систему материального стимулирования, используя интегральный критерий, оцениваем качество работы каждого. Такой подход позволит эффективно использовать средства оплаты труда, а это, с одной стороны, фактор стимулирования качества, а с другой стороны – фактор снижения себестоимости продукции за счет снижения затрат на несоответствие, следовательно снижения суммарных затрат на производство. Однако, исходной посылкой решения такого подхода является нормирование затрат на выполнение управленческих функций на несоответствие. Эффективность затрат на мероприятия по управлению качеством в рамках подхода "затраты – затраты" можно определить через показатель соотношения фактических затрат к нормативным. Фактические затраты рассчитываются с учетом качества работы по предложенной выше методике.

Критерием в рамках второго подхода может служить степень экономичности затрат на проведение мероприятий в области обеспечения качества.

К мероприятиям по обеспечению качества относятся работы по созданию и функционированию СМК. Обеспечить качество при системном подходе означает практически создание такой системы. Когда организация впервые обращается к вопросам качества, издержки достаточно велики. Они могут включать не только создание новой документации, согласно требованиям стандартов ИСО серии 9000, но и обучение, подбор и расстановку кадров, расходы на аудит, сертификацию СМК. Зачастую величина издержек, так или иначе связанных с качеством, оказывается выше 25 % объема продаж.

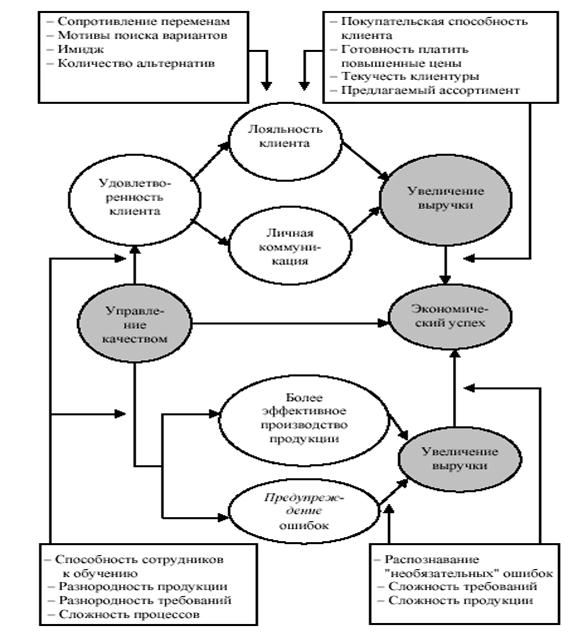

Влияние мероприятий, связанных с обеспечением качества, на увеличение выручки и снижение издержек можно проследить с помощью так называемой цепочки успеха предприятия в области управления качеством (рис. 8), предложенной швейцарскими учеными М. Брауном и Д. Георги.

По мнению этих ученых, увеличение выручки достигается благодаря лояльности клиента и его позитивной личной коммуникации с окружающими, способствующей расширению сбыта. Снижение издержек является результатом совершенствования производственного процесса и предупреждения ошибок.

Эффективность таких затрат (на обеспечение качества) выражается в показателях, которые подразделяются на статичные и динамичные и используются как стоимостной масштаб экономичности действий в сфере качества.

Статичными показателями здесь являются: прибыль по качеству как разность между выгодами и затратами; норма прибыли, выраженная процентным отношением прибыли к затратам. Эти критерии оценки эффективности затрат могут и должны быть рассчитаны как в целом по хозяйствующему субъекту, так и по процессам создания продукции, что соответствует концепции процессного управления затратами на качество.

Рис. 2.12. Цепочка успеха в рамках управления качеством и

примеры сдерживающих факторов

Преимущество оценки эффективности затрат по процессам в том, что повышается соотносимость издержек (затрат) с полученными результатами (прибылью), облегчается планирование долгосрочных решений (стратегии). В конечном счете, по мнению М. Брауна и Д. Георги, затраты на мероприятия в области качества приобретают характер инвестиций. Вместе с этим расчет издержек и прибыли по процессам наталкивается на ряд проблем, среди которых на первый план выступают определенные организационные и методические сложности и значительные финансовые расходы.

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 1000; Нарушение авторских прав?; Мы поможем в написании вашей работы!