КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коммерческие кредиты

|

|

|

|

Одним из источников формирования заемного капитала предприятия являются коммерческие кредиты. Коммерческий кредит - это форма кредита, характеризующая отношения займа между двумя субъектами хозяйствования, которые возникают в результате полученных авансов в счет будущих поставок продукции (работ, услуг) или получение товаров с отсрочкой платежей. Эти кредиты принципиально отличаются от банковских, поскольку кредитором выступают коммерческие партнеры предприятия. К основным видам коммерческих кредитов относятся:

- товарные кредиты;

- полученные авансы.

В результате привлечения товарного кредита у предприятия возникает кредиторская задолженность за товары (работы, услуги). Товарные кредиты имеют краткосрочный характер и направляются на финансирование оборотных активов, как правило, запасов. Хотя в практике можно также встретить предоставление инвестиционных товарных кредитов, например технологических линий.

Отношения товарного кредита регулируются договором купли-продажи, в котором предусмотрена поставка товаров с отсрочкой платежа. В отечественной практике широко распространенными являются договора, которыми предусмотрен расчет за поставленную продукцию по мере ее реализации. Нереализованная продукция возвращается поставщику. Товарные кредиты могут предоставляться с оформлением векселя или без него.

Основной целью предоставления товарных кредитов является стимулирование сбыта продукции и привязка отдельных перспективных клиентов к поставщику. Понятно, что при прочих равных условиях клиенты будут закупать товары у тех поставщиков, которые предлагают более выгодные условия расчетов, в частности предоставляют товарные кредиты или скидки. Соответствующие отсрочки платежей предоставляются, как правило, постоянным клиентам. Если отношения товарного кредитования являются стабильными, то такого рода краткосрочные кредиты приобретают долгосрочный характер.

Важным вопросом, связанным с коммерческим кредитованием, является стоимость кредита. Эта стоимость зависит от таких основных факторов:

- уровня скидки к базовой цене товара в случае осуществления досрочных расчетов;

- периода, на протяжении которого предоставляются скидки;

- периода отсрочки платежей.

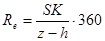

В случае, если поставщик отгружает продукцию с отсрочкой платежа, не предусматривая при этом никаких скидок за досрочную оплату, то стоимость привлечения такого товарного кредита для заемщика будет равняться нулю. Если же условиями контракта предусмотрена зависимость цены товара от сроков расчетов, т.е. установлены определенные скидки к базовой цене в случае осуществления досрочных платежей, то утраченный доход покупателя (соответственно уплата завышенной цены за товар) в результате получения товарного кредита можно трактовать как плату за пользование заемным капиталом. Эффективная ставка процента для заемщика (Rе) по товарному кредиту может рассчитываться по такой формуле:

где SК - величина скидки (%); h - период действия скидки (дней); z - продолжительность отсрочки платежа (дней).

Понятно, что чем больше скидка к базовой цене и период ее действия, тем будет выше стоимость привлечения товарного кредита. При прочих равных условиях чем больше период отсрочки платежей, тем ниже будет стоимость кредита.

Товарный кредит целесообразно использовать в том случае, когда процентная ставка за его использование будет меньше, чем ставка за банковский кредит, который предприятие может получить на аналогичный период.

Сравнивая эффективность использования банковского и товарного кредитов, следует проанализировать все преимущества и недостатки привлечения последнего. К основным преимуществам товарного кредита относятся:

- относительная скорость и техническое удобство получения;

- кредиторы обычно не требуют дополнительного кредитного обеспечения;

- требования к кредитоспособности заемщика ниже, чем при банковском кредитовании (кредиторы, как правило, не осуществляют оценку кредитоспособности заемщика);

- сравнительно более легкий процесс согласования пролонгации кредита. Следует учитывать также типичные недостатки привлечения товарных кредитов:

- процентная ставка, как правило, превышает стоимость банковского кредита;

- опасность высокой зависимости от поставщиков;

- снижается контроль за эффективностью использования заемного капитала.

Важным элементом заемного капитала предприятия являются полученные авансы от клиентов. Авансы могут быть как кратко-, так и долгосрочными.

Оценка стоимости привлечения краткосрочных авансов осуществляется по той же методологии, что и для товарных кредитов.

Долгосрочные авансы как источник формирования заемного капитала используются при выполнении крупных заказов, в частности в строительстве, судостроении, большом станкостроении и в некоторых других областях.

Участники кредитного отношения при коммерческом кредите могут регулировать свои хозяйственные отношения и создавать платежные средства в виде векселей - обязательств должника уплатить кредитору указанную сумму в определенный срок. В случае оформления коммерческого кредита с помощью векселя другие соглашения для предоставления кредита не заключаются.

|

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 440; Нарушение авторских прав?; Мы поможем в написании вашей работы!