КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ стоимости проекта. Стоимость проекта складывается из стоимости входящих в него задач по схеме, изображенной на рис

|

|

|

|

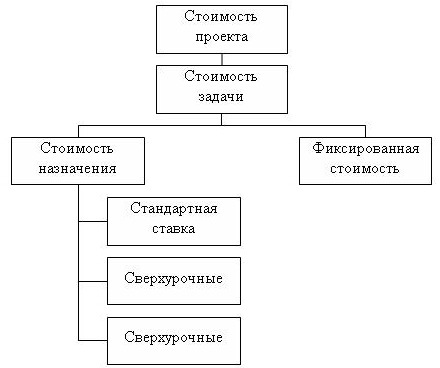

Стоимость проекта складывается из стоимости входящих в него задач по схеме, изображенной на рис. 6.10. Стоимость задачи определяется двумя составляющими: стоимостью всех ее назначений и фиксированной стоимостью.

Рис. 6.10. Составляющие стоимости проекта

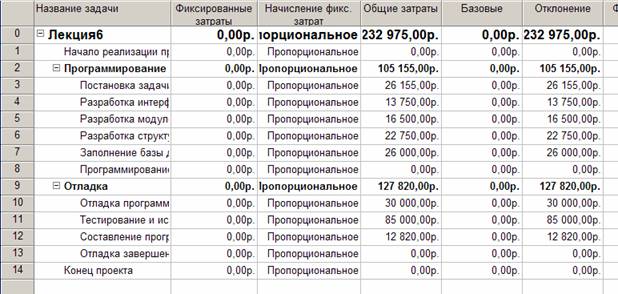

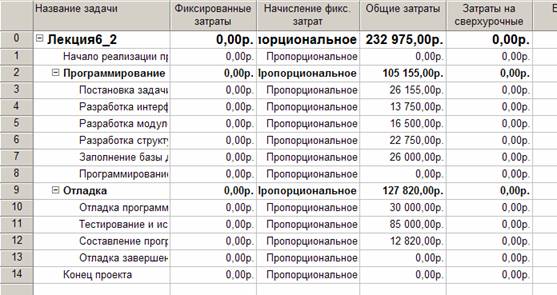

Фиксированная стоимость задачи вводится в таблице Затраты представления Диаграмма Ганта (рис. 6.11) в столбце Фиксированные затраты: Вид / Диаграмма Ганта – Вид / Таблица / Затраты. Эта стоимость определяет затраты на задачу, которые не зависят от используемых ею ресурсов.

Стоимость назначения – это стоимость ресурса при выполнении данной задачи. Это может быть зарплата сотрудников, стоимость материалов, затрат и т.п. Для трудовых ресурсов эта величина складывается из оплаты за затраченное время по утвержденному рабочему графику (в соответствии со стандартной ставкой), оплаты за сверхурочные работы сверх графика, и стоимости использования, которая не зависит от времени работы.

Для материальных ресурсов используется только стандартная ставка, которая задает стоимость единицы материала, и стоимость использования, не зависящая от количества потребляемых задачей единиц.

Для затратных ресурсов стоимость назначения равна сумме введенных затрат.

Поскольку стоимость ресурсов вводится на этапе создания списка ресурсов (см. п.1.1), а стоимости назначений вычисляются в момент создания или корректировки назначений, на этапе анализа стоимости проекта требуется ввести только фиксированные стоимости задач и порядок их начисления (в начале задачи, пропорционально длительности, в конце). Таблица для их ввода изображена на рис. 6.11.

Рис. 6.11. Таблица Затраты диаграммы Ганта

Эта же таблица используется для анализа стоимости проекта. В ней отражены:

- стоимости отдельных задач;

- стоимости фаз (этапов);

- стоимость всего проекта как стоимость суммарной задачи.

По умолчанию суммарная задача отсутствует в таблице. Для ее размещения нужно выполнить последовательность действий: Сервис / Параметры – включить флаг суммарную задачу проекта.

Для анализа стоимости назначений используется представление Использование задач, которое помимо перечисленных данных содержит стоимость каждого используемого ресурса для каждой задачи проекта.

Вариантами стоимостного анализа проекта являются:

- анализ стоимости задач разного вида;

- анализ стоимости ресурсов разного вида;

- анализ сверхурочных затрат.

Для анализа стоимости задач разного вида нужно выполнить следующую последовательность действий.

- Создать настраиваемое поле типа Текст и для каждой задачи ввести в него название ее вида.

- Переключиться в диаграмму Ганта и установить в ней таблицу Затраты

- Установить группировку по настраиваемому полю.

- Данные о стоимости задач разного типа находятся в заголовочных записях группировок.

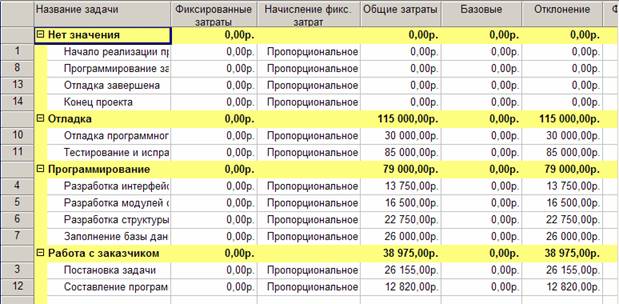

Пример данного вида анализа изображен на рис. 6.12. Здесь задачи разделены на три группы: отладка, программирование и работа с заказчиком. Из таблицы следует вывод, что наиболее затратными в проекте оказались работы по отладке программы, суммарная стоимость которых составила 115000р.

Рис. 6.12. Анализ стоимости задач разного вида

Для анализа стоимости ресурсов разного вида используется аналогичный метод.

- Создать настраиваемое поле типа Текст и для каждого ресурса ввести в него название его вида.

- Переключиться в представление Использование ресурсов, выбрать таблицу Затраты и добавить в столбец с созданным полем.

- Установить группировку по этому полю.

- Данные о стоимости ресурсов разного типа находятся в заголовочных записях группировок.

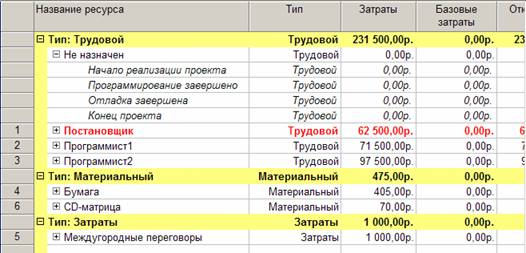

Пример таблицы с выполнением данного вида анализа приведен на рис. 6.13. Здесь для разделения ресурсов используется тип ресурса: трудовой, материальный или затратный. Как видно из таблицы, львиную долю затрат по проекту составляет заработная плата сотрудников, которая составляет 231500р.

Рис. 6.13. Анализ стоимости ресурсов разного вида

Для анализа сверхурочных затрат необходимо.

- Переключиться в диаграмму Ганта.

- Выбрать таблицу Затраты.

- Вставить в таблицу столбец со значениями поля Затраты на сверхурочные.

- В суммарной задаче проекта анализируем общую стоимость сверхурочных затрат в соотношении к общим затратам проекта, а в строках фаз расположены данные о стоимости сверхурочных этой фазы (рис. 6.14).

Рис. 6.14. Таблица для анализа сверхурочных затрат

|

|

|

Дата добавления: 2014-01-13; Просмотров: 702; Нарушение авторских прав?; Мы поможем в написании вашей работы!