КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формула наращения

|

|

|

|

Наращение по простым процентам.

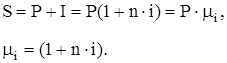

Определение. Под наращенной суммой ссуды S (долга, других видов инвестиционных средств и т.д.) понимается первоначальная сумма P вместе с начисленными на нее процентами I к концу срока. Наращенная сумма S определяется умножение первоначальной суммы ссуды (principal) P на множитель наращения m: S = P ×m Формула расчета множителя наращения зависит от применяемой процентной ставки и условий наращения.

Пусть процентная ставка постоянна на протяжении всего срока Из определения процентной ставки i можем записать I T= Pi, где I T проценты начисленные на первоначальную сумму P за время равное одному периоду (t=T). Так как исходной базой для начисления по простым процентам на протяжении всего времени ссуды является первоначальная сумма P, то проценты за второй период также будут также равны I T, и т.д. Следовательно, за весь срок ссуды t равный n периодам  , будем иметь следующую величину процентов:

, будем иметь следующую величину процентов:

(1.1)

(1.1)

Как следует из этого соотношения пропорциональную количеству периодов наращения, т.е. времени. Наращенная сумма долга за весь срок соответственно будет равна:

(1.2)

(1.2)

Это выражение называют формулой наращения по простым процентам или формулой наращения, а величина miназывается множителем наращения простых процентов.

Отметим, что наращение по простым процентам представляет собой процесс в виде арифметической прогрессии с разностью Pi между соседними членами прогрессии.

3.2. Краткосрочные проценты. На практике к наращению по простым процентам прибегают при краткосрочных ссудах, при этом срок ссуды t обычно меньше чем период начисления T по заданной процентной ставке i. В этом случае имеем:

|

|

|

Рассмотрим простую процентную ставку с годовым периодом начисления (временная база). Здесь возможны следующие варианты начисления:

-с использованием точного процента,

-с использованием обыкновенного (коммерческого) процента.

Точный процент получают, когда за временную базу принимают число дней равное календарному числу дней в году, т.е. T =365 дней. Обыкновенный процент получают, когда за временную базу берут год, состоящий из 12 месяцев по 30 дней каждый, т.е. T =360 дней.

Кроме того при начислениях, определение числа дней пользования ссудой может быть точным и приближенным. В первом случае подсчитывается фактическое количество дней, т.е. точное число дней между двумя датами, датой выдачи ссуды tc и датой ее погашения tp; во втором случае количество дней определяется из предположения, что в месяце 30 дней. В обеих этих случаях день выдачи и погашения считается одним днем.

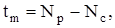

Для определения точного числа применяют специальную таблицу, в которой каждый календарный день имеет свой порядковый номер и вычисления проводят по формуле:

где Nc - порядковый номер даты выдачи ссуды, Np - порядковый номер даты погашения.

Например, имеем дату выдачи ссуды tc =1.02 и дату погашения tp =3.03. Согласно таблицы получаем Nc =32 и Np =62. Точное число дней tt=Np-Nc = 62-32=30.

Для определения приближенного числа дней используется следующая формула:

где Mc и Lc - месяц и число даты выдачи ссуды, а Mp и Lp - месяц и число даты погашения.

В соответствии с формулой (1.1), между точным Im и обыкновенным I0 процентами при одинаковой продолжительности ссуды существует следующее соотношение:

3.3. Переменные ставки. Реинвестирование. В кредитных соглашениях иногда предусматривается дискретно изменяющееся во времени процентные ставки. В этом случае, для срока погашения длительностью n, разбитого на m периодов c длительностью nk k=1,...,m; наращенная сумма определяется по формуле:

(1.3)

(1.3)

|

|

|

где ik - ставка простых процентов в периоде k.

В краткосрочных депозитах используют тоже дискретно изменяющиеся во времени процентные ставки, но при этом простые проценты начисляются не на первоначальную сумму, а на наращенную сумму за все предыдущие периоды, т.е. мы каждый раз реинвестируем наращенную сумму. Для всего срока n, состоящего из m периодов, наращенная сумма будет равна:

(1.4)

(1.4)

где ik и nk - ставка простых процентов и продолжительность начислений по этой ставке в периоде k.

|

|

|

|

|

Дата добавления: 2014-01-14; Просмотров: 1458; Нарушение авторских прав?; Мы поможем в написании вашей работы!