КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы управления активами банка

|

|

|

|

Операции коммерческих банков

Устройство кредитной системы РФ

Кредитная система представляет собой совокупность кредитных отношений и кредитно-финансовых учреждений, реализующих эти отношения. Кредитная система делится на банковую систему и околобанковскую систему.

Банковская система включает:

1. эмиссионные банки (ЦБ)

2. не эмиссионные банки

2.1. коммерческие

2.2. специализированные: инновационные, инвестиционные, учетные, сберегательные, ипотечные и др.

Околобанковская система включает:

1. специализированные финансово-кредитные институты: лизинговые фирмы (аренда с последующим выкупом), факторинговые фирмы, ломбарды, ОВК, страховые общ-ва, ИФ, пенс фонды, расчетные (клиринговые) центры.

2. почтово-сберегательная система: почта

Т.е. кредитная система является 2-хуровневой:

1) ЦБ

2) Неэмис банки + кредит орг-ии

Пассивные:

1. капитальные – включающие акционерный капитал, резервный капитал и нераспределенную прибыль

2. текущие – банковские вклады (депозиты, вклады гр-н, кредиты, получаемые у др банков) и средства на счетах организаций, обслуживаемых банком.

Активные – размещение имеющихся ресурсов:

1. капитальное – земля, здания, сооружения (ОФ, ВА)

2. текущие – денежная наличность, учтенные векселя, выданные ссуды, инвестиции, кредит операции, средства на резервном счете в ЦБ.

Текущие активы делятся на 4 группы:

1. первичные резервы – ден наличность банка (остатки в кассе и ср-ва на кор счетах в ЦБ)

1.1. чеки, ПП, ПТ, инкассовое поручение, аккредитивы, нах-ся в пр-ссе инкасации, т.е. на обслуж-ии у банка

1.2. ср-ва на корр счетах в др банках

ЛОРО - их счет у нас

НОСТРО – наш счет у них

Эти средства не приносят дохода, но служат главным источником поддержания ликвидности банка

2. вторичные резервы – к ним относятся активы, приносящие необходимый доход, но считающиеся высоколиквидными (способность активов быть быстро проданными по цене, близкой к рыночной): векселя, ГКО, ссуды до востребования и краткосроч ссуды первоклассным заемщикам.

3. Портфель банковских ссуд – цель: получить основ доход

4. Портфель цен бумаг (банк-их инвестиций) – цель: доход; доп 2) по мере приближения сроков погашения долгосрочных бумаг и превращения их в краткосрочные.

Забалансовые операции - не сопровождаются потоком денежных средств - это операции, в которых банки выступают гарантами, но не включают собственные средства:

- гарантии

- неиспользуемые обязательства предоставить к кредит(?)

- срочные сделки с валютой и цен бум (форварды, фьючерсы, опционы)

- операции по доверительному управлению имуществом

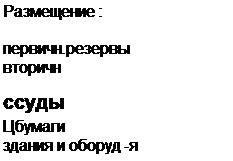

Метод «общего фонда средств»:

Метод «общего фонда средств»:

Источники средств:

вклады до востреб-я

вклады до востреб-я

срочные вклады

срочные вклады

акц.капитал

акц.капитал

резервный капитал

резервный капитал

|

Распределение между различными активами не зависит от источников образования ресурсов.

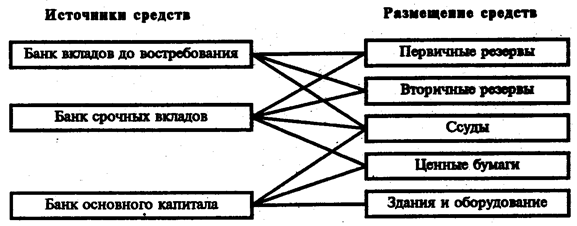

Метод «банки внутри банков»:

Размещение средств зависит не только от их общей суммы, но и от структуры привлеченных ресурсов.

Функции коммерческих банков

1. привлечение вкладов

2. предоставление кредитов

3. осуществление расчетов по поручению клиента и кассовое обслуживание клиента

4. открытие и ведение счетов клиента (р/с – основ счет ЮЛ, текущ счет аналогичен р/с, но имеется огр-ый круг операций, к/с – это счет банка в банках)

5. выпуск, продажа, хранение цен бумаг и др платежных документов

6. поручительство за 3-х лиц, предусматривающее исполнение в ден форме

7. факторинговые операции

8. покупка/продажа валюты

9. покупка/продажа драг металлов, камней и изделий из них

10. депозит операции с драг металлами

11. доверит операции по управлению имуществом

12. предоставление сейфовых услуг

13. оказание консультаций.

Активно-пассивные (депозитные) операции

Виды депозитов по швейцарской доктрине:

1. закрытые – клиент дает банку вещь в закрытой емкости

2. сейфовый депозит

3. открытые – цен бум или деньги, не помещая их куда-нибудь

3.1. открытый регулярный депозит – банк хранит бумаги клиента, которые при отсутствии прямого указания со стороны клиента являются соб-тью клиента

3.2. открытый иррегулярный – банк хранит цен бум на предъявителя, сумму денег или др взаимозаменяемое имущество; банк обязуется возвратить не переданное ему имущество, а аналогичное на такую же сумму

3.3. открытый ограничено регулярный – банк хранит цен бумаги, номера которых не включаются в содержание договора и клиент может потребовать возврат др цен бум на такую же сумму

3.4. цифровой – право распоряжаться этим депозитом имеет любое лицо, имеющее номер счета и ключ к счету.

|

|

|

|

|

Дата добавления: 2014-01-14; Просмотров: 724; Нарушение авторских прав?; Мы поможем в написании вашей работы!