КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Журнально-ордерная форма ведения учета. Определение формы ведения бухгалтерского учета

|

|

|

|

Определение формы ведения бухгалтерского учета.

Под формой ведения бухгалтерского учета понимается определенная система использования учетных регистров, которая устанавливает формы, последовательность и способы учетных записей.

Назначение всех форм ведения бухгалтерского учета одинаково, они предназначены для регистрации хозяйственных операций, группировки однородных данных и отражения их на счетах синтетического и аналитического учета, подсчета оборотов и сальдо на счетах, обобщения расчетов в балансе и отчетности. Поэтому признаками, отличающими одну форму бухгалтерского учета от другой, являются: содержание и форма применяемых регистров, взаимосвязь регистров синтетического и аналитического учета, последовательность и способы записей в учетные регистры. Форму ведения бухгалтерского учета предприятие выбирает самостоятельно.

Основными формами ведения бухгалтерского учета являются:

· журнально-ордерная;

· мемориально-ордерная;

· упрощенная форма учета для малых предприятий;

· автоматизированная форма, с применением программ автоматизации бухгалтерского учета.

Журнально-ордерная форма ведения бухгалтерского учета в настоящее время является наиболее прогрессивной и распространенной. Именно она, как правило, используется в программах автоматизации бухгалтерского учета.

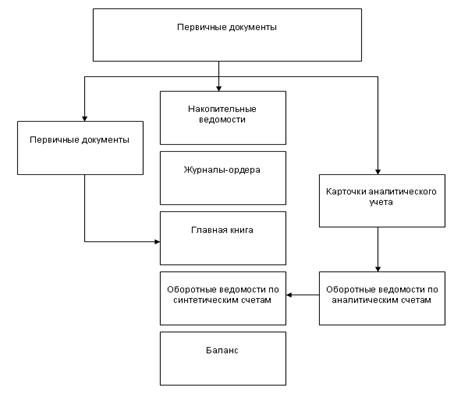

Журнально-ордерная форма сочетает хронологические и систематические, аналитические и синтетические учетные регистры. Журналы-ордера ведутся на основании первичных документов. Последовательность заполнения учетных регистров при журнально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы (рис.5):

Рис.5. Последовательность заполнения учетных регистров при журнально-ордерной форме ведения бухгалтерского учета

На основании первичных документов хозяйственные операции записываются в накопительных ведомостях, т.е. регистрируются в журнале хозяйственных операций. Пример журнала хозяйственных операций организации за январь приведен в таблице 13.

|

|

|

|

Дата добавления: 2014-01-14; Просмотров: 846; Нарушение авторских прав?; Мы поможем в написании вашей работы!