КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мемориально-ордерная форма ведения учета

|

|

|

|

Журнал хозяйственных операций

Таблица 11

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1. Получен краткосрочный кредит | |||

| 2. Получены деньги в кассу с расчетного счета | |||

| 3. Погашена задолженность подотчетного лица | |||

| 4. Оплачен счет за материалы | |||

| 5. Получена выручка от реализации продукции | |||

| 6. Выдана заработная плата | |||

| 7. Погашена дебиторская задолженность в кассу | |||

| 8. Выданы деньги на командировку |

Затем данные хозяйственные операции записываются в журналы-ордера и дополнительные ведомости.

В качестве примера приведены журналы-ордера и ведомости по счетам 50 и 51, составленные на основании данных журнала хозяйственных операций.

В журналы-ордера переносятся итоги хозяйственных операций по одному счету или группе счетов, поэтому журналы-ордера имеют определенные номера, например, журнал-ордер № 1 ведется по счету 50 «Касса» (таблица 12), журнал-ордер № 2 — по счету 51 «Расчетные счета» (таблица 14), журнал-ордер № 3 — по счетам 55 «Специальные счета в банках», 57 «Переводы в пути», журнал-ордер № 4 — по счетам 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и т.д. Журналы-ордера составляются по кредитовому признаку счетов, т.е. в них отражаются операции, которые прошли по кредиту данного счета в корреспонденции с дебетом других счетов.

Таблица 12

| № операции | В кредит счета 50 с дебета счетов | Итого | ||||

| ... | ... | |||||

| Итого | ... |

Таблица 13

| Сальдо на начало месяца — 500 р. | ||||||

| № операции | В дебет счета 50 с кредита счетов | Итого | ||||

| ... | ... | |||||

| Итого | ... | ... | ||||

| Сальдо на конец месяца — 18200 р. |

К денежным счетам 50 и 51 дополнительно ведутся ведомости: ведомость № 1 по счету 50 (таблица 13) и ведомость № 2 по счету 51 (таблица 15). Ведомости составляются по дебетовому признаку счетов, т.е. в них отражаются операции, которые прошли по дебету данного счета в корреспонденции с кредитом других счетов.

Таблица 14

| № операции | В кредит счета 51 с дебета счетов | Итого | ||||

| ... | ... | ... | ||||

| Итого | ... | ... | ... |

Таблица 15

| Сальдо на начало месяца — 25000 р. | ||||||

| № операции | В дебет счета 51 с кредита счетов | Итого | ||||

| ... | ... | ... | ||||

| Итого | ||||||

| Сальдо на конец месяца — 63000 р. |

Итоговые данные по каждому журналу-ордеру переносятся в Главную книгу, которая открывается на год и ведется по каждому счету, например по счету 50 «Касса» (таблица 16).

Таблица 16

| Месяц | Обороты по дебету | Обороты по кредиту | Сальдо | ||||

| ... | Дебет | Кредит | |||||

| На 01.01.20... | |||||||

| Январь | ... | ... | |||||

| Февраль | ... | ||||||

| Март | |||||||

| ... | |||||||

| ... | |||||||

| Итого | ... | ... | ... | ... | ... | ... |

На основании Главной книги составляют оборотную ведомость и баланс.

Достоинствами журнально-ордерной формы ведения учета являются удачное сочетание аналитического и синтетического учета и более удобные формы для составления отчетности, а в качестве недостатка следует отметить сложность построения основных регистров.

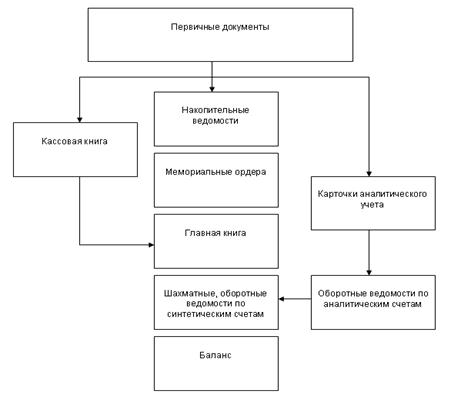

Последовательность заполнения учетных регистров при мемориально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы (рис.6)

Рис.6. Последовательность заполнения учетных регистров при мемориально-ордерной форме ведения бухгалтерского учета

На основании первичных документов все хозяйственные операции записываются в накопительные ведомости, которые ведутся в форме журнала хозяйственных операций.

Однородные хозяйственные операции, т.е. операции по ведению учета на одном бухгалтерском счете или группе нескольких зависимых счетов, переносятся в мемориальные ордера, в которых записываются содержание операции, сумма и корреспонденция счетов.

Мемориальные ордера имеют определенные номера, например, мемориальный ордер № 1 ведется по счету 50 «Касса» (таблица 17), мемориальный ордер № 2 — по счету 51 «Расчетные счета» (таблица 18), мемориальный ордер № 3 — по счетам 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», мемориальный ордер № 4 — по счету 70 «Расчеты с персоналом по оплате труда», мемориальный ордер № 5 — по счету 20 «Основное производство» и т.д.

Таблица 17

| Содержание операции | Дебет | Кредит | Сумма, р. |

| 1. Возвращены подотчетные деньги | |||

| 2. Получены деньги из банка в кассу | |||

| 3. Выдана заработная плата | |||

| 4. Выдано подотчет | |||

| Итого |

Таблица 18

| Содержание операции | Дебет | Кредит | Сумма, р. |

| 1. Получены деньги от покупателей на расчетный счет | |||

| 2. Оплачен счет поставщика | |||

| 3. Частично погашен кредит банка | |||

| 4. Деньги из кассы сданы в банк | |||

| Итого |

Итоговые данные мемориальных ордеров в конце месяца записываются в хронологическом порядке в регистрационный журнал (таблица 19). Итоговая сумма по регистрационному журналу должна быть равна сумме дебетовых и кредитовых оборотов по всем синтетическим счетам.

Таблица 19

| № мемориального ордера | Дата заполнения ордера | Сумма, р. |

| 2.02 | ||

| 2.02 | ||

| ... | ... | |

| ... | ... | |

| ... | ... | ... |

| ... | ... | ... |

| ... | ... | ... |

| Итого за январь | ... |

Данные из мемориальных ордеров разносят по счетам Главной книги, например по счету 50 «Касса» (таблица 20). Обороты по Главной книге сравнивают с итоговой суммой всех мемориальных ордеров в регистрационном журнале. Если обороты совпали, значит проводки по синтетическим счетам разнесены правильно.

Таблица 20

| Дата | № м/о | Кредит счета 50 | Итого | Дата | № м/о | Дебет счета 50 | Итого | |||||||||||

| ... | ... | |||||||||||||||||

| 02.02 | 02.02 | |||||||||||||||||

| Итого | ... | ... | ... | ... | Итого | ... | ... | ... | ... | |||||||||

На основании Главной книги составляются шахматная и оборотная ведомости.

В таблице 23 приведена шахматная ведомость, содержащая данные мемориальных ордеров № 1 и 2.

Таблица 21

| Кредит/Дебет | Итого | |||||||||

| Итого | ... | ... | ... |

По данным Главной книги и оборотной ведомости заполняют баланс предприятия за отчетный период.

К достоинствам мемориально-ордерной формы ведения учета можно отнести простоту заполнения учетных регистров, легкость проверки правильности отражения операций, возможность исправления ошибок при сверке данных. Недостатками можно считать многократность записи одной и той же суммы в разных регистрах, что приводит к усложнению работы и увеличению вероятности ошибок, а также отставание аналитического учета от синтетического и сложность составления отчетности.

|

|

|

|

Дата добавления: 2014-01-14; Просмотров: 637; Нарушение авторских прав?; Мы поможем в написании вашей работы!