КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы анализа и оценки управленческих рисков

|

|

|

|

Как мы уже отмечали, ежедневное функционирование предприятия предполагает ежедневное наличие различного рода рисков. Эффективно функционирующая организация находится в поиске путей преодоления рисков и выработке мероприятий по снижению их уровня. В этой связи возникает проблема разработки способов оценки рисков. Осуществляется это через такое понятие как «степень». Степень риска это:

- вероятность наступления страхового случая;

- размер возможных потерь или доходов.

Риск является следствием неопределенности хозяйственной ситуации, которая обловлена следующими факторами:

- отсутствие полной информации;

- случайность;

- противодействие.

Случайность означает тот фактор, что в сходных условиях, часто можно получить различные результаты, но при большом количестве наблюдений можно обнаружить, что в мире случайностей действуют определенные закономерности.

Данные закономерности изучаются специальным математическим аппаратом. Причем случайные события становятся предметом теории вероятности, тогда когда им присущи числовые характеристики.

Вероятность – это мера объективной возможности случайного события. Она оценивается в промежутке от 0 до 1. Оценка «0» - говорит о невозможности события, а «1» о достоверности..

В хозяйственной среде на любое действие, есть противодействие (пожар, кража, забастовка). Следовательно, в процессе этих действий есть действие которое стремится к стратегии которая снижает противодействие. Математический аппарат для оценки риска дает теория игр, разработанная Нейманом и Маргенштерном. В целом теория игр дает возможность проанализировать все возможные альтернативы, причем как своих действий, так и действий конкурентов.

Для оценкивеличины предпринимательского риска в современной практике управления получили широкое распространение дисперсионные и интервальные методы, базирующиеся на определении объективной или субъективной вероятности распределения различных финансовых последствий принимаемого решения.

Наиболее точным методом количественной оценки предпринимательского рискаявляется дисперсионный метод,однако для его эффективного применения должны соблюдаться следующие условия:

1) должны быть известны все возможные последствия принимаемого решения, в денежной форме;

2) должна быть известна вероятность наступления этих последствий.

Пример: Допустим, инвестор принимает решение о вложении средств в компанию по разработке морского месторождения нефти в форме покупки акций этой компании. Если разработка месторождения будет успешной, то курс возрастет с 30 до 40 долларов за 1 акцию, а в случае неудачи курс акции снизится до 20 долларов. Известно, что в данном районе при разведке 100 морских месторождений нефти 25 были успешными, а 75 - неудачными, то есть вероятность благоприятного развития событий для вкладчика составит 0,25, неблагоприятного - 0,75.

Расчет: В таком случае, когда существует проблема вхождения-невхождения в рискованную ситуацию, целесообразно определить наиболее вероятный риск, для чего используется формула математического ожидания:

где  - вероятность i-ro результата;

- вероятность i-ro результата;

- величина i-ro результата;

- величина i-ro результата;

n - количество возможных результатов.

Применяя данную формулу, можно определить наиболее вероятный курс акций нефтедобывающей компании:

Еx = 40 долларов • 0,25 + 20 долларов • 0,75 = 25 долларов.

Величина наиболее вероятного риска инвестора рассчитывается как разница между текущим и наиболее вероятным курсом акций:

30 долларов - 25 долларов = 5 долларов.

Помимо математического ожидания, метод предусматривает оценку степени разброса результата. Он используется в тех случаях когда необходимо выбрать между вариантами действий с различной степенью риска,

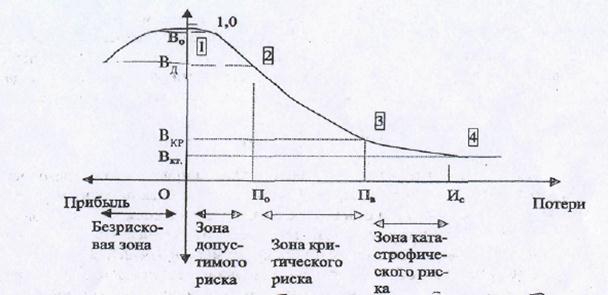

Дисперсионный метод достаточно эффективен в условиях полной информации о проблеме и последствиях принимаемого решения. Однако в практике управления часты ситуации, когда информация довольно скудна, а все возможные варианты действий неизвестны или не интересуют предпринимателя. В данном случае для принятия рискованного решения важно не столько оценить уровень риска, сколько определить степень его оправданности. Выбор степени оправданности риска сугубо индивидуален. Одни предпочитают выбрать решениес минимальным риском, другие с минимально допустимым, третьи с максимально допустимым. Интервальный метод оценки риска позволяет определить количественные границы риска. В соответствии с данным методом в зависимости от величины возможных потерь выделяется 4 интервала (зоны) риска.

1.Безрисковая зона - область, в которой потери не ожидаются, они нулевые или отрицательные (вероятна прибыль).

2.Зона допустимого риска - это область, в которой принятое решение сохраняет свою экономическую целесообразность, то есть потери имеют место, но они не превышают величины ожидаемой прибыли. Зона допустимого риска колеблется в зависимости от среднеотраслевой нормы прибыли. Граница зоны допустимого риска соответствует точке, в которой вероятные потери равны величине расчетной прибыли.

3.Зона критического риска - здесь возможные потери превышают величину ожидаемой прибыли и в максимуме могут привести к невозмещаемой потере всех средств, вложенных в дело. В последнем случае предприниматель не получает никакого дохода и несет убытки в сумме бесплодных затрат. Границей зоны критического риска считается точка, в которой потери равны полной расчетной выручке от предпринимательства (все затраты по проекту плюс ожидаемая прибыль).

4.Зона катастрофического риска представляет собой область потерь, превосходящих критический уровень, которые в своем максимуме могут достигнуть величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству, закрытию и распродаже имущества предприятия.

Наиболее полное представление о степени оправданности риска дает построение кривой риска, базирующейся на законе распределения вероятностей Лоренца (рис.9.1).

Рис. 8.3.1. Кривая риска

В практике управления построение всех точек кривой риска невозможно, да в этом и нет необходимости. Чтобы получить представление о степени рискованности проекта или решения, предпринимателю необходимо определить четыре точки на кривой риска.

1. Вероятность нулевых потерь прибыли Во. Рискованность проекта будет оправданной в том случае, когда вероятность нулевых потерь максимальная для всех точек кривой риска (Во → max), но меньше единицы.

2. Вероятность допустимых потерь Вд, равных ожидаемой прибыли по проекту или решению. Риск считается оправданным, когда эта вероятность не превышает 0,1

Вд ≤ 0,1.

3. Вероятность критических потерь Вкр равных расчетной предпринимательской выручке. Рискованность решений считается оправданной, если критическая вероятность не превышает 0,01

Вкр ≤ 0,1.

4. Вероятность катастрофических потерь Вкт, равных имущественному состоянию предпринимателя, ее величина не должна превышать 0,001

Вкт ≤ 0,1.

Определение всех интервалов риска, оценку нулевой, допустимой, критической и катастрофической вероятности потерь целесообразно проводить при реализации крупных долгосрочных управленческих проектов, где необходима особо тщательная оценка риска и степени его оправданности. Для принятия решений по недорогим, краткосрочным проектам обычно определяют показатель «надежности сделки». Под ними понимается вероятность, что возможные потери не превысят определенной суммы, установленной самим предпринимателем в интервале от нулевых потерь до потерь, равных ожидаемой прибыли. Обычно такая сумма приблизительно равна половине прогнозируемой прибыли, рискованные люди увеличивают ее, а осторожные - уменьшают. Сделка считается надежной когда вероятность допустимых потерь не превышает 0,3

Вн ≤ 0,3.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 2603; Нарушение авторских прав?; Мы поможем в написании вашей работы!