КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

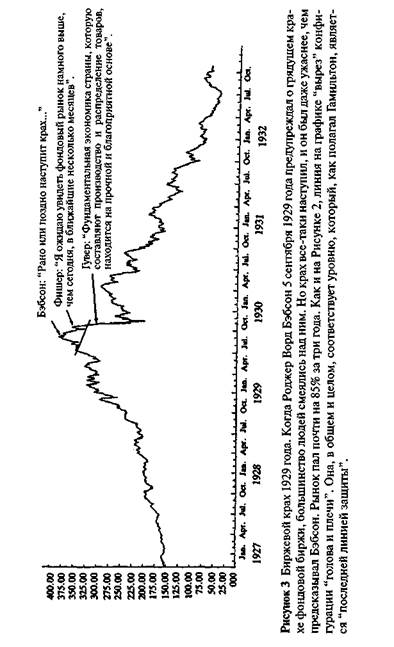

Потрясенный — но не опрокинутый

|

|

|

|

Паника охватывает всех

Крах наступил не сразу. Но когда Бэбсон предсказывал падение на 60—80 пунктов в своей знаменитой речи 5 сентября 1929 года, рынок в первый раз отреагировал на предупреждения. Промышленный Индекс Доу-Джонса упал на 10 пунктов в тот же день, и вскоре Бэбсон упомянул о приближении "резкого падения цен". Спустя несколько дней покупатели снова вернулись в рынок, поддерживаемые положительными заключениями профессора Ирвинга Фишера из Йельского университета: "Даже в настоящий момент при высоком рынке цены еще не обрели своей истинной стоимости". Многие газеты также опубликовали поло-

Второе правило: рынок иррационален 49

жительные комментарии по поводу фондового рынка для смягчения незначительного кризиса. Биржевой журнал Barron 's зашел настолько далеко, что подшутил над Бэбсоном в своей передовой статье 9 сентября, назвав его "провидцем из Веллеслей Хиллз". Никто не сомневался, кого обвинять в кризисе: Бэбсона.

Однако цены уже не достигали предыдущих пиков, и в конце сентября произошло еще одно сильное падение, на этот раз опустившее цены до соответствующих пиков предыдущего лета. Рынок встрепенулся еще раз, но уже не смог достичь своего предыдущего максимума и стал торговаться намного ниже, чем до падения. 15 октября Чарльз Митчелл, директор Национального Городского Банка, заявил, что здоровье фондовых рынков по всей стране хорошее. Митчелла сразу же поддержал профессор Фишер, сделавший следующее заявление: "Я ожидаю увидеть фондовый рынок намного выше, чем сегодня, в течение нескольких месяцев".

Однако 21 октября 1929 года подписчики Barren's могли прочесть статью чартиста Вильяма Питера Гамильтона, в которой он предупреждал об угрожающем поведении индекса. Индексы прорывались сквозь свои зоны накопления. Согласно Гамильтону, ожидалось поступление "сильного медвежьего сигнала" от промышленного индекса, который мог проникнуть ниже 325.7, а железнодорожный индекс — ниже 168.26. В тот же самый день промышленный индекс прорвался через критический уровень. Через два дня вслед за ним последовал железнодорожный индекс. Рынок стремительно падал с третьим в истории высоким показателем торговли, составлявшим более 6 миллионов акций, — крах начался.

24 октября торговля достигла 12 миллионов акций. Люди собирались на улицах, и паника была очевидной. Ситуация явно выходила из-под контроля. Поэтому президент Гувер сделал следующее заявление: "Фундаментальная экономика страны — производство и распределение товаров — находится на прочной и благоприятной основе".

50 Психология финансов

Заявление Гувера имело такой же обнадеживающий эффект, какой могло бы произвести объявление пилота, что двигатель не охвачен пожаром. Паника росла, и в последующие несколько дней цены продолжали падать в, казалось, бездонную воздушную яму. Кульминация наступила 29 октября, когда на волне вынужденных продаж 16 миллионов акций были реализованы по любой ходовой цене. История рассказывает о посыльном на бирже, который умудрился предложить один доллар за акцию для лота при отсутствии покупателя — и получил, чего хотел. Цены не стабилизировались до тех пор, пока 13 ноября индекс не достиг 224, как показано на рисунке 3. Инвесторы, рискнувшие и купившие акции, потому что они подешевели, совершили огромную ошибку. Рузвельт пытался залечить кризис своей так называемой политикой "новых сделок", что усугубило падение цен и привело к широкомасштабной депрессии. В 1930 году цены снова начали падать, продолжая двигаться вплоть до своего основания 58, которое было достигнуто 8 июля 1932 года. Промышленные акции потеряли 85% от своей первоначальной рыночной стоимости, в то время как инвестиционные сертификаты Goldman Sachs' можно было приобрести по цене чуть меньше двух долларов.

Но каков же Вывод?

Очевидный вывод из этих историй в том, что рынком время от времени полностью властвуют иррациональные эмоции — надежда, жадность и страх. Но, если психология может отчасти объяснить, почему люди ведут себя так или иначе, она не отвечает на вопрос, почему они все реагируют в одно и то же время. Чтобы объяснить этот коллективный феномен, нам следует проконсультироваться с тем, кто компетентен в анализе сложных движений, — с математиком.

Представьте, у нас есть друг — математик и мы рассказали ему свои истории и показали свои графики. Он, возможно, поразмыслит немного над этими историями, внимательно изучит графики, затем посмотрит на нас и спросит:

Второе правило: рынок иррационален 51

52 Психология финансов

"Цены внезапно обвалились, и это при том, что никаких особенных новостей не было, чтобы хоть как-то объяснить происходящее, я правильно понял?"

"Да, правильно. Все начиналось медленно, затем внезапно набирало ход и переходило в совершенную истерию". "И сколько раз вы наблюдали такие явления?" "В конечном счете, насчитывается приблизительно от 40 до 50 крахов за последние 500 лет. Но это основные крахи, напоминаю тебе. Не считая этих крахов, случались и небольшие. Небольших крахов насчитывается тысячи. На самом деле, они часть нашей жизни".

Тогда наш друг-математик кивнет и еще раз проверит графики. Через некоторое время он сдвинет очки к кончику своего носа и посмотрит прямо нам в глаза и скажет:

"Обстановку, в которой ты работаешь, математики назвали бы динамической системой. Я надеюсь, ты знаешь о такой?"

Мы бы ответили:

"...да, я знаком с таким выражением".

"И я предполагаю, что мы можем согласиться с тем, что твоя динамическая система должна иметь врожденную тенденцию к систематической неустойчивости, поскольку ведет себя так, как ты мне только что рассказал?" "Похоже, можно сделать такой вывод, да". "Ну тогда есть только одно реальное объяснение: на твоем рынке ты имеешь некоторые ужасающе сильные положительные контуры с обратной связью. И они, возможно, сочетаются с каким-то видом фрактального поведения".

"Фрактальное поведение и контуры с обратной связью? Что конкретно под этим подразумевается?"

Тогда друг пододвинет графики в нашу сторону, тыкнет в них и скажет:

"Имеется в виду, что ты, вероятно, можешь давать краткосрочные прогнозы этих рынков, если понимаешь их динамику. Но это также означает, что невозможно прогнозировать их долгосрочное поведение".

"Ну, как раз это-то мы и наблюдали. Но существует какое-либо математическое выражение для описания такого поведения?" "Конечно же, существует. В математическом мире мы назвали бы это хаосом..."

Глава 5

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 293; Нарушение авторских прав?; Мы поможем в написании вашей работы!