КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Остаточний план транспортної задачі 2 страница

|

|

|

|

Аналіз – це метод розкладу складних процесів і явищ на складові частини з метою їх подальшого детального вивчення і наступного узагальнення.

Економічний аналіз – це метод вивчення складних економічних процесів шляхом їх розчленування на складові та наступне узагальнення для встановлення загальних закономірностей, тенденцій і узагальнення результатів. Сприяючи вдосконаленню планування, обліку і контролю, а також виявляючи в процесі виробництва недоліки в роботі та невикористані резерви, економічний аналіз активно впливає на виробничо-господарську діяльність дорожніх організацій і сприяє подальшому вдосконаленню оперативного керівництва цими організаціями і їх окремими структурними підрозділами.

Предметом економічного аналізу дорожнього виробництва є виробничо-господарська діяльність підприємств і організацій дорожньої галузі, що досліджується з погляду підвищення його ефективності.

Предмет економічного аналізу в значній мірі визначений його метою і завданнями. Вони полягають у виявленні та використанні резервів, усуненні негативних відхилень виробничо-господарської діяльності.

Основне завдання економічного аналізу – це підвищення ефективності виробництва, вдосконалення діяльності дорожніх організацій, методів управління, а також виявлення виробничих резервів.

Економічний аналіз слід проводити комплексно по широкому колу показників у всіх ланках і підрозділах дорожніх організацій. Всі досліджувані процеси повинні розглядатися не ізольовано, а у взаємозв'язку з іншими явищами, що безпосередньо впливають одне на одне. Комплексний характер економічного аналізу зумовлений питаннями, що складають основний зміст виробничо-господарської діяльності організації, а саме: виробництво і випуск продукції; забезпечення виробництва всіма видами ресурсів; дотримання норм витрачання ресурсів; рівня їх запасів, планового рівня витрат на виробництво; виконання плану підвищення ефективності виробництва в передбачений термін; виконання плану прибутків і рентабельності; фінансового плану. Економічний аналіз діяльності підприємства має бути тісно пов’язаний із системним підходом, тобто з комплексним вивченням об’єкта управління з урахуванням усіх його аспектів: економічного, соціального, технічного, організаційного, екологічного та психологічного.

За системного підходу кожний об’єкт управління розглядають як комплекс взаємозв’язаних елементів, котрим притаманні визначені загальні властивості і котрі об’єднані для досягнення певної мети. У спеціальній літературі рекомендується для визначення системи користуватися п’ятьма найважливішими принципами:

– системі притаманна єдина мета;

– система складається із взаємозв’язаних елементів, які створюють її внутрішню структуру;

– система існує в певному середовищі, яке може справляти обмежуючий вплив на її функціонування;

– система має певні ресурси, які забезпечують її функціонування;

– систему очолює керуючий центр, який організує її рух до визначеної мети.

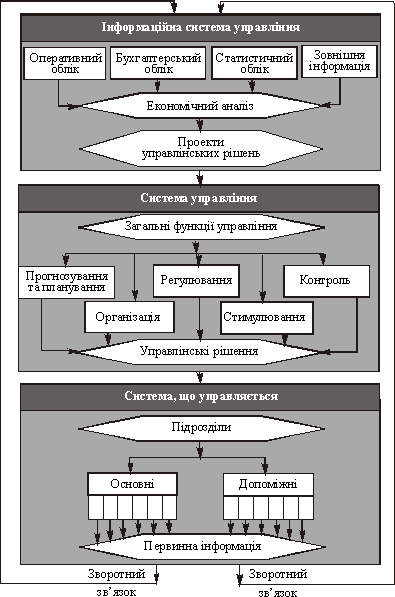

Ці особливості системного підходу до управління свідчать, що економічний аналіз не може забезпечити підготовки управлінських рішень стосовно всіх аспектів діяльності підприємства. Але він є надійним інструментом для вирішення проблем саме економічного аспекту, а також для економічного обґрунтування рішень з інших проблем управління. Це дає змогу визначити місце економічного аналізу в системі управління підприємством. На рис. 14.1 зображено систему управління підприємством як сукупність трьох підсистем: власне системи управління, системи, що управляється, та інформаційної системи.

Рис. 14.1. Економічний аналіз у системі управління підприємством

Як видно зі схеми, інформаційна система управління включає всі види обліку, що створюють масив управлінської інформації, котрий характеризує стан системи, що управляється, та виконання управлінських рішень. Уся управлінська інформація аналізується, і відповідно до результатів аналізу готуються проекти управлінських рішень, які передаються в систему управління.

У системі, що управляє, проекти управлінських рішень разом з іншою інформацією використовуються відповідно до загальних функцій управління для формулювання управлінських рішень, які передаються на об’єкт управління (систему, що управляється).

В об’єкті управління управлінські рішення передаються у відповідні підрозділи та забезпечується контроль за їх виконанням. Щодо всіх операцій, які здійснюються в підрозділах, формується відповідна первинна інформація, котра в порядку зворотного зв’язку направляється в інформаційну систему управління.

Короткий огляд циклу управління підприємством показує, що економічний аналіз займає важливе місце в інформаційній підсистемі управління для економічного обґрунтування управлінських рішень і контролю за їх виконанням.

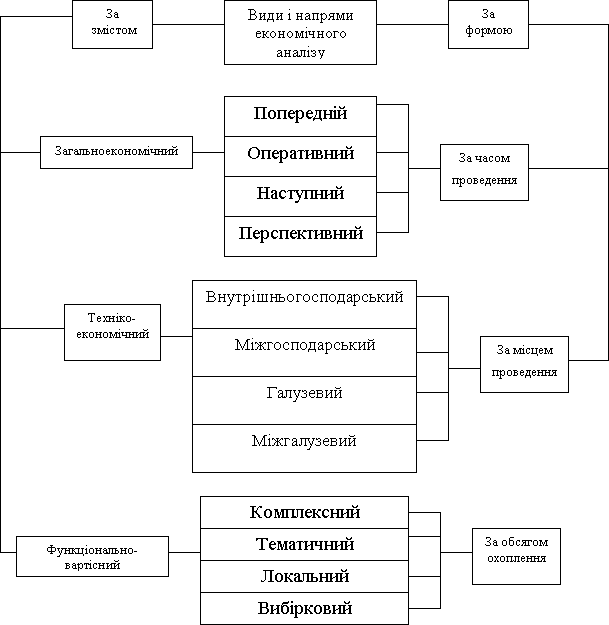

2. Види економічного аналізу

Залежність видів економічного аналізу від рівня управління, об'єктів аналізу та їх деталізації, інтервалу та повноти охоплення, призначення результатів аналізу ілюструє така схема.

В економічній літературі аналіз господарської діяльності класифікують за різними ознаками. За галузевою ознакою:

– галузевий;

– міжгалузевий;

За часом проведення аналізу:

– ретроспективний;

– оперативний;

– перспективний.

За місцем проведення:

– внутрішньогосподарський;

– галузевий;

– міжгалузевий.

За обсягом дослідження та мірою охоплення господарської діяльності:

Рис. 14.2. Види економічного аналізу

– комплексний (повний);

– тематичний (частковий, вибірковий, експрес-аналіз). За суб'єктами управління:

– техніко-економічний;

– фінансово-економічний;

– аудиторський (бухгалтерський) аналіз;

– соціально-економічний;

– економіко-статистичний аналіз (проводять органи статистики: підприємство, галузь, регіон);

– економіко-екологічний;

– маркетинговий аналіз.

В залежності від методики вивчення об'єкта:

– порівняльний;

– факторний;

– діагностичний (експрес-аналіз);

– маржинальний;

– економіко-математичний аналіз (відбирається найбільш оптимальний варіант вирішення задачі);

– стохастичний аналіз (дисперсійний, кореляційний, компонентний і ін.);

– функціонально-вартісний метод виявлення резервів. За суб'єктами (користувачами аналізу);

– внутрішній;

– зовнішній.

Кожний вид аналізу має свій зміст, свою методику проведення та організацію.

Оперативний (поточний) аналіз здійснюють на підприємствах і в його підрозділах безпосередньо в процесі господарської діяльності, або відразу по закінченні окремих виробничих чи інших робіт. При цьому основну інформацію для аналізу постачає оперативний облік, що виключає пасивне очікування звітних даних.

Намагання поєднати проведення аналізу процесу виробництва з відносно невеликими виробничими етапами (доба, тиждень, декада) зумовлюється потребою в активізації економічної роботи, включенні аналізу в систему оперативного управління підприємством. Отже, завданням оперативного аналізу є не тільки виявлення негативних явищ, а й сприяння їх своєчасному виправленню протягом певного періоду, що дає змогу реально поліпшити кінцеві результати роботи підприємства.

Інформацію для оперативного аналізу отримують в основному по каналах автоматизованих систем управління і обробляють із застосуванням стандартних програм не персональних комп’ютерах. Незважаючи на великі технічні можливості комп’ютерних систем, в оперативному аналізі свідомо звужують коло питань, проблем і показників роботи, а отже, і зменшують обсяг інформації, яку збирають. Проте таке обмеження безпосередніх об’єктів аналізу не повинно погіршувати якість висновків і рекомендацій, зменшувати їх цінність для управління.

Розвиток оперативного аналізу з самого початку зумовлювався вимогами поточного управління. Тому він щільно примикає до науки й практики управління.

Прогнозний аналіз (перспективний, стратегічний) почав застосовуватися як техніко-економічне обгрунтування майбутніх підприємств, зразків нової техніки і новітніх технологій. Цей аналіз передує виробничим подіям, передбачає їх наслідки, оцінює їх ефективність.

Результати прогнозного аналізу можуть бути подані як планові калькуляції для нових видів продукції, як сума економічного ефекту від освоєння нової техніки, впровадження новітніх технологій, механізації та автоматизації виробництва, як комплекс рекомендацій для розробки різних програм або формування політики. Цей аналіз здійснюють працівники проектних і наукових закладів, а також установи державного управління.

В залежності від мети і завдань аналізу застосовують кількісний або якісний методи аналізу. При визначенні загальної тенденції, залежності, закономірності без точної кількісної оцінки розглянутого явища або процесу, а також його результатів використовують методи якісного аналізу, до яких можна віднести: експертну оцінку; визначення критичного фактора; опис системи і встановлення зв'язків між її окремими елементами; визначення причинно-наслідкових зв'язків, опис інформаційних систем.

Кількісний аналіз вимагає точного числового вираження вхідної інформації і дає певний результат, виражений кількісними показниками.

При цьому застосовують: статистичні групи; кореляційний і регресійний аналізи; теорію імовірностей; математичну статистику, а також низку інших математичних і економіко-математичних методів.

Питання для контролю знань:

1. Основне завдання економічного аналізу.

2. Система управління підприємством.

3. Види економічного аналізу.

4. Які етапи виконання економічного аналізу?

5. Класифікація економічного аналізу в залежності від методики вивчення об'єкта.

6. Результати прогнозного аналізу.

Лекція №15 Методи аналізу діяльності дорожніх організацій

Мета лекції – вивчення основних методів економічного аналізу діяльності дорожніх підприємств

Питання:

1. Система аналітичних показників

2. Класифікація факторів в економічному аналізі

3. Методи економічного аналізу

1. Система аналітичних показників

В економічному аналізі використовується система аналітичних показників. Класифікація показників необхідна для вірного застосування інструментарію економічного аналізу.

За своїм змістом показники поділяються на кількісні і якісні. Кількісні показники показують обсяг ресурсу або результату, наприклад, обсяг виготовленої продукції, чисельність працівників і т. ін. Якісні показники – це в основному показники, які характеризують співвідношення результатів і витрат або ресурсів, наприклад, продуктивність праці, рентабельність, витрати на 1 грн. товарної продукції, фондоозброєність праці, матеріаломісткість продукції і т. ін.

Показники розподіляються також на загальні і специфічні. До загальних відносяться показники, що характеризують результати діяльності підприємств усіх галузей економіки, наприклад, товарна, валова, реалізована продукція, витрати, собівартість, прибуток, рентабельність. Специфічні показники характеризують результати діяльності підприємств окремих галузей народного господарства.

Показники поділяються на абсолютні і відносні. Відносні показники визначаються у відсотках, коефіцієнтах або індексах. Абсолютні показники поділяються на натуральні (умовнонатуральні) і вартісні.

При вивченні причинно-наслідкових зв'язків показники поділяються на факторні і результативні. Якщо показник розглядається як результат впливу декількох причин і виступає як об'єкт дослідження, то він називається результативним. Показники, що визначають величину результативного показника, називаються факторними.

По способу формування розрізняють показники:

1. нормативні;

2. планові;

3. облікові;

4. аналітичні (оціночні).

2. Класифікація факторів в економічному аналізі

Кожний показник, що характеризує ефективність господарської діяльності підприємства, формується під впливом багатьох факторів. Фактори в економічному аналізі класифікуються по різним ознакам.

Фактори можуть бути загальними і специфічними або поодинокими. Загальні фактори діють у всіх галузях економіки, специфічні характерні для підприємств окремих галузей. Велике значення в економічному аналізі має розподіл факторів на внутрішні і зовнішні. Внутрішні фактори залежать безпосередньо від діяльності підприємства, зовнішні фактори не залежать від його діяльності. До них відносяться фактори зовнішнього середовища, але ж постійна увага до цих факторів, постійне дослідження їх динаміки, вміння реагувати на їх зміни стає потребою підприємства в сучасних умовах.

За місцем виникнення можна виділити внутрішньогосподарські, галузеві, регіональні, народногосподарські. Серед внутрішньогосподарських факторів доцільно виділяти фактори оперативної, основної, звичайної діяльності, надзвичайних подій.

Серед факторів виділяють об’єктивні і суб’єктивні. Об'єктивні фактори не залежать від волі і бажання людей, це, наприклад, стихійне лихо. Суб'єктивні фактори залежать від діяльності людей.

Фактори розподіляються на постійні і періодичні. На відміну від постійних, які діють безперервно, періодичні фактори діють час від часу при здійсненні певних заходів, наприклад, впровадженні нових технологій, освоєнні нових ринків збуту.

Фактори також розподіляються на екстенсивні і інтенсивні, основні і неосновні; фактори 1-го, 2-го і т.д. порядку; кількісні і якісні, складні і прості; позитивні і негативні.

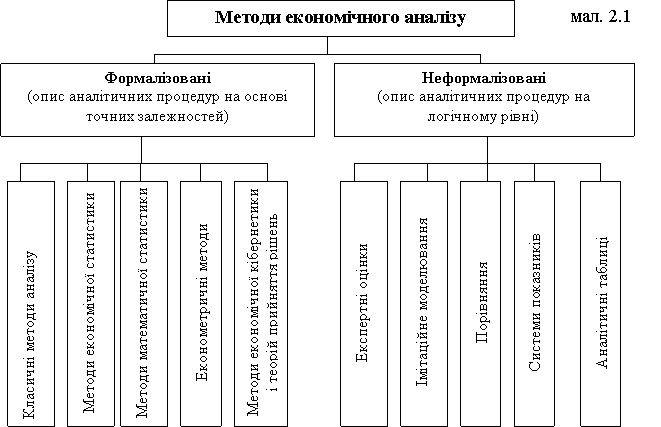

3. Методи економічного аналізу

Під методом економічного аналізу розуміють науково обґрунтовану систему теоретико-пізнавальних категорій, принципів, способів та спеціальних прийомів дослідження, що дають змогу приймати обґрунтовані управлінські рішення і базуються на діалектичному методі пізнання. Особливості діалектичного методу полягають у тому, що всі явища, котрі досліджуються, розглядаються в їх взаємозв'язку та русі, зміні та розвитку, при цьому розвиток розуміють як боротьбу протилежностей на засаді об'єктивних законів реальної дійсності.

При економічному аналізі виробничо-господарської діяльності дорожніх організацій необхідно встановити фактори, що впливають на цю діяльність, визначити взаємозв'язки і взаємозалежності між ними, їх кількісні характеристики.

Для цього використовується ціла низка методів.

Методи економічного аналізу поділяються на формалізовані та неформалізовані. До формалізованих методів належать такі (рис. 15.1):

Рис.1.5.1. Методи економічного аналізу

Класичні методи аналізу господарської діяльності та фінансового аналізу – ланцюгових підстановок, арифметичних різниць, балансовий, відсоткових чисел, диференціальний, логарифмічний, інтегральний, простих та складних відсотків, дисконтування.

Традиційні методи економічної статистики – середніх та відносних величин, групування, графічний, індексний, елементарні методи обробки показників у динаміці.

Методи математичної статистики вивчення зв’язків – аналізи кореляційний, регресивний, дискримінантний, дисперсійний, факторний, коваріаційний та ін.

Економетричні методи – матричні, теорії міжгалузевого балансу.

Методи економічної кібернетики і оптимального програмування – системного аналізу, лінійного, нелінійного, динамічного програмування та ін.

Методи дослідження операцій і теорій прийняття рішень – теорії графів, ігор, масового обслуговування, сітьового планування і управління.

Методи, найбільш розповсюдженими у виробничій практиці, є наступні: порівняння, групування, графічний аналіз, деталізація, ланцюгові підставки, середні і відносні величини, кореляція.

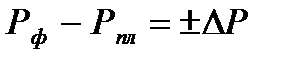

Порівняння – один з найважливіших і найбільш простих прийомів аналізу, в процесі якого фактичні дані про виробничо-господарську діяльність порівнюють із плановими показниками, з затвердженими нормами, даними за відповідні минулі звітні періоди, з показниками кращих підрозділів і передовиків виробництва, з показниками споріднених підприємств, з середніми показниками роботи підприємств об'єднання. При порівнянні повинна забезпечуватися порівнянність показників, тотожність порівнюваних періодів, єдність методики їхнього обчислення.

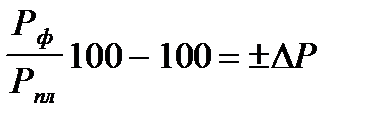

Для визначення відхилення аналізованого показника від планового (або базисного) використовують наступну залежність:

, (15.1)

, (15.1)

де Рф і Рпл – фактичне і планове значення показників, що виражаються в абсолютних величинах;

DР – відхилення від плану, також виражене в абсолютних величинах.

Для визначення відхилення від плану у відносних величинах використовують формулу

, %. (15.2)

, %. (15.2)

Для узагальнення результатів аналізу отримані результати зводять в аналітичні таблиці, що дозволяють наочно порівняти показники й оцінити їх динаміку.

Групування – прийом аналізу, що вивчає різні техніко-економічні показники, виділені в окремі групи. За допомогою групування членують множину показників на окремі якісно однорідні сукупності, на основі яких встановлюють відповідні закономірності та зв'язки. Для групування окремих показників діяльності використовують облікові та звітні дані.

При групуванні окремих показників слід враховувати, що на виробництво впливають численні фактори, і тому в основу групування повинна бути прийнята певна ознака, що дозволяє встановити вплив цих факторів на аналізовані показники.

Групування за певною ознакою можлива тільки після глибокого і всебічного вивчення показників і факторів, що групуються. Випадкові ознаки, що використовуються при групуванні, не дозволяють отримати об'єктивні результати аналізу.

Групування, як прийом аналізу, широко використовується для розкриття змісту таких синтетичних показників, як продуктивність праці, середня заробітна плата тощо.

Графічний аналіз– це метод зображення аналізованих показників на площині: графіки дозволяють легко знаходити значення показників при відповідному будь-якому заданому значенні аргументу, встановити тип зв'язку і порівнювати відхилення показника при зміні аргументу. Це метод аналізу наочний і дає можливість визначати значення показників в різні звітні періоди. Як правило, метод застосовується разом з прийомом порівняння, бо при зображенні на площині планованих показників їх порівнюють з попереднім звітним періодом, з плановим рівнем, з початковим станом.

Графічний метод також використовується для розрахунку деяких показників, наприклад, точки беззбитковості, внутрішньої норми доходності і ін. Широко застосовується графічний метод для дослідження організаційних структур управління.

Деталізація – прийом аналізу, використовується для оцінки результатів діяльності окремих підрозділів з метою встановлення їх впливу на підсумкові показники роботи дорожньо-будівельних організацій. В цьому разі загальні або зведені показники членуються на складові елементи, а комплексні фактори – на первинні.

Деталізація підсумкових показників може виконуватися за часом і місцем їх отримання, а також за окремими складовими. Вона дозволяє виявляти вплив окремих факторів на результати виробничої діяльності, прояв яких у підсумкових показниках роботи організації в цілому може взаємно погашатися. Так, дорожньо-будівельна організація в цілому виконує план при невиконанні в той же час однією з будівельних дільниць і перевиконанні іншою, тобто в підсумкових звітних показниках складаються (взаємно погашаються) позитивні і негативні результати окремих будівельних дільниць.

Деталізація, як прийом аналізу, дозволяє повніше виявити резерви виробництва, визначати передове в роботі, позитивні та негативні боки діяльності окремих виробничих одиниць і будівельних дільниць.

Ланцюгові підстановки – прийом аналізу, в основу якого покладене елімінування, тобто виключення впливу деяких факторів з метою виділення якого-небудь одного з них. Це найпростіший метод факторного аналізу, за допомогою якого здійснюється комплексна оцінка виробничо-господарської діяльності дорожньо-будівельних організацій, звичайно застосовується тоді, коли між різними факторами є певна залежність, виражена математичною формулою. Суть цього прийому полягає в тому, що планові величини окремих показників, які входять в розрахункову формулу, поступово, в певній послідовності заміняють фактичними (звітними). Спочатку у вхідну залежність підставляють планові показники і визначають, таким чином, базисний (плановий) показник, після цього по черзі підставляють окремі фактичні (звітні) показники, залишаючи при цьому плановими всі інші. Після кожної такої заміни отриманий результат порівнюють з базисним, який приймають за 100 %. Отримане при цьому відхилення розглядають як вплив даного фактичного (звітного) показника, оскільки всі інші показники як в базисному, так і в знову виконаному розрахунку залишаються незмінними. Ступінь впливу тих або інших показників на кінцевий результат визначають в абсолютних або у відносних величинах.

Прийом ланцюгових підстановок не дозволяє виконати повну балансову ув'язку впливу окремих факторів із загальною зміною аналізованого показника, однак дає можливість виявити вплив окремих факторів на кінцевий результат діяльності організації, встановивши при цьому головні з них і другорядні.

Різновидом прийому ланцюгових підстановок є прийом обчислення різниць, суть якого в тому, що у функціональну залежність підставляють не фактичні (звітні) значення показників, а їх відхилення у вигляді різниці між звітними і плановими значеннями й одержують в результаті відповідні відхилення результуючого показника.

Середні величини в процесі аналізу дозволяють установити узагальнюючу характеристику для сукупності однотипних показників і її абсолютне значення. Так, при аналізі використання фонду заробітної плати, динаміки продуктивності праці та інших показників встановлюються такі величини, як середня заробітна плата одного робітника, середній виробіток робітника. Враховуючи, що узагальнюючі характеристики можуть нівелювати значні відхилення аналізованих показників, при аналізі середні величини слід доповнювати відповідними характеристиками. Відносні величини (відсотки, коефіцієнти, індекси) показують співвідношення аналізованих показників і використовуються для доповнення абсолютних величин.

Економіко-математичні методи знаходять широке застосування в економічному аналізі. Метод кореляційного і регресивного аналізу використовується для визначення тісноти зв'язку між показниками, що не знаходяться у функціональній залежності. Кореляційна залежність може бути виявлена як між двома кількісними ознаками, так і між багатьма величинами. В останньому випадку приходиться мати справу з множинною кореляцією.

Метод лінійного, динамічного й опуклого програмування застосовується для рішення багатьох екстремальних задач, з якими досить часто приходиться мати справа в економіці. Рішення таких задач зводиться до знаходження крайніх значень (максимуму і мінімуму) деяких функцій змінних величин.

Застосування приведених прийомів аналізу залежить від конкретних умов, особливостей об'єкта аналізу та глибини його проведення.

Питання для контролю знань:

1. Що показують кількісні показники?

2. Як розрізняють показники економічного аналізу по способу формування?

3. Як поділяються методи економічного аналізу?

4. Які методи відносяться до економіко-математичних?

Лекція №16 Структура економічного аналізу

Мета лекції – вивчення етапів економічного аналізу діяльності дорожніх організацій

Питання:

1. Структура економічного аналізу. Критерії оптимальності

3. Методика проведення економічного аналізу

1. Структура економічного аналізу. Критерії оптимальності

Методологічна структура економічного аналізу складається із шести взаємопов’язаних етапів.

Першим етапом в економічному аналізі є уточнення мети будівництва (експлуатації).

В даний час ефективність капітальних вкладень в дорожнє будівництво оцінюється за зниженням собівартості автомобільних перевезень після введення в дію побудованої (реконструйованої) дороги. Отже, прийняті при проектуванні дороги рішення економічно обґрунтовуються з урахуванням майбутньої експлуатації дороги.

Основною метою економічного аналізу дорожнього будівництва і вживаних на основі цього аналізу організаційно-технічних заходів є досягнення найбільшої ефективності вкладення в них відповідних коштів і ресурсів. Однак слід враховувати, що ресурси завжди обмежені. Тому оптимізація прийнятих рішень з дорожнього будівництва найчастіше є не абсолютною, а відносною, тому що мова йде про найбільшу ефективність вкладення коштів і ресурсів, обмежених з низки причин. Таким чином, можливі наступні три аспекти в економічному аналізі: при обмежених ресурсах знайти рішення, що дає найбільш ефективне їх використання; при заданому рівні економічної ефективності (результаті діяльності) відшукати рішення, що забезпечує мінімум витрат ресурсів; при необмежених ресурсах знайти рішення, що дає найефективніше вкладення ресурсів (абсолютна ефективність).

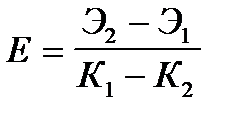

На другому етапі економічного аналізу визначаються можливі варіанти розв’язання економічних задач. В практиці проектування часто застосовують метод порівняльної економічної ефективності додаткових капітальних вкладень.

В разі якщо щорічні експлуатаційні витрати за варіантами незмінні в часі, коефіцієнт порівняльної економічної ефективності Е може бути обчислений за формулою

, (16.1)

, (16.1)

де К1 і К2 - капітальні вкладення за варіантами;

Э1 і Э2 - річні дорожньо-транспортні експлуатаційні витрати за варіантами.

На третьому етапі економічного аналізу встановлюється критерій оптимальності. Цей етап – найвідповідальнішій. При правильному виборі критерію математичні методи дозволяють знайти найбільший ефект від вкладених коштів або ж необхідний їх мінімум для досягнення поставленої мети. Критерій оптимальності повинний задовольняти наступним основним вимогам: 1) відбивати в загальній формі витрати різних ресурсів, що витрачаються в процесі будівництва (експлуатації); 2) допускати порівняння витрат, зроблених в різний час; 3) забезпечувати порівняння в єдиному вимірникові витрат і економічного ефекту від них.

Труднощі відшукання загального критерію оптимальності пояснюється складністю і різноманітністю форм праці в сучасному суспільстві, які необхідно виразити в єдиному вимірникові.

Стосовно автомобільних доріг витрати праці, вкладеної в їх будівництво, повинні зумовити ще більшу його економію в результаті використання побудованих або реконструйованих доріг. Розрахунки показують, що кошти, вкладені в реконструкцію і будівництво доріг, окупаються звичайно в результаті зниження дорожньо-транспортних експлуатаційних витрат протягом трьох-п'яти років.

При аналізі економічної ефективності проектних варіантів застосовують наступні методи, використовуючи вартісні критерії: метод порівняльної економічної ефективності капітальних вкладень; метод зведених сумарних капітальних вкладень; дорожніх і транспортно-експлуатаційних витрат; метод найменших капітальних витрат.

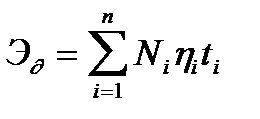

Окрім вартісних критеріїв, охарактеризованих вище, у низці випадків можуть бути використані відповідні їм критерії, що виражаються в енерговитратах (кінські сили-години і т.п.).

Величина  на 1 км дороги може бути отримана із співвідношення

на 1 км дороги може бути отримана із співвідношення

, (16.2)

, (16.2)

де Ni - число машин і-го виду з потужністю двигуна hi;

ti – середній сумарний час зайнятості в годинник машини і-го виду для виконання дорожніх робіт на 1 км дороги.

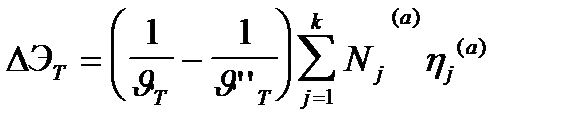

Після проведення дорожніх робіт автомобілі одержують можливість здійснювати рух (перевезення) в кращих умовах, заощаджуючи час завдяки більш високим швидкостям руху. Економію енерговитрат автомобільного транспорту на 1 км дороги за добу також можна виразити в кінських силах-годинах на основі співвідношення

(16.3)

(16.3)

де  і

і  - середньотехнічні швидкості руху на розглянутому кілометрі дороги до і після виконання дорожніх робіт;

- середньотехнічні швидкості руху на розглянутому кілометрі дороги до і після виконання дорожніх робіт;

Nj(а) — кількість автомобілів j-го типу з потужністю двигуна  в добовому складі руху;

в добовому складі руху;

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 1042; Нарушение авторских прав?; Мы поможем в написании вашей работы!