КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет экономического обоснования создания фирмы

|

|

|

|

Любой первичный бизнес-план должен содержать расчет, доказывающий экономическую целесообразность создания производственной или коммерческой фирмы. Такие расчеты называются по-разному: «План поступлений и затрат за период реализации проекта», «Расчет доходов и расходов фирмы» и т. д., но по существу это одни и те же документы.

Ниже в качестве примера будет представлена упрощенная форма одного из возможных вариантов расчета доходов и расходов коммерческой фирмы с рядом комментариев, необходимых для понимания принципов составления таких документов. В приведенном варианте расчет доходов и расходов фирмы будет выполнен на пятилетний срок. В качестве модели варианта использованы материалы расчета экономического обоснования целесообразности создания в России коммерческой фирмы, ориентированной на импорт и сбыт персональных компьютеров.

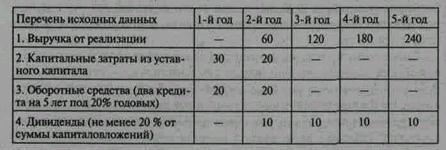

Составление любого первичного бизнес-плана начинается со сбора исходных материалов и утверждения членами инициативной группы исходных данных для расчета. Ниже даны краткие комментарии к исходным данным для экономического обоснования создания фирмы, приведенным в табл. 22.1.

Таблица 22.1. Исходные данные для расчета самоокупаемости коммерческой фирмы (в условных денежных единицах)

1. Учредители будущей компании сочли возможным приобрести или построить торгово-административные помещения для фирмы в течение первых полутора лет с момента регистрации АО. Основываясь на опыте фирм, занимающихся импортом и реализацией подобных товаров, учредители запланировали, что реализация товаров начнется на второй год и составит 60 условных денежных единиц (ед.). К концу 5-го года они намерены увеличить реализацию до 240 ед.

2. Изучение строительного рынка, а также рынков офисной мебели, вычислительной и множительной техники и т. д. дало возможность учредителям определить объем капитальных затрат на 1-й год строительства в сумме 30 ед., на второй — 20 ед. Этими затратами они и ограничили величину уставного капитала общества.

3. Первые закупки товаров учредители запланировали на 1-й и 2-й годы с тем, чтобы обеспечить заданный объем реализации товаров на 2-й год. Для получения оборотного капитала на первые годы деятельности учредители договорились о получении двух банковских кредитов по 20 ед. в 1-м и во 2-м году деятельности сроком на 5 лет под 20% годовых под залог приобретаемой или строящейся недвижимости.

4. Проведя переговоры с возможными инвесторами, учредители выяснили, что они готовы вложить средства при условии получения ежегодных дивидендов в размере не менее 20% от сумм, вложенных в акции или паи. Выплата дивидендов должна начаться со второго года после вложения капитала. Полная окупаемость не более трех-четырех лет.

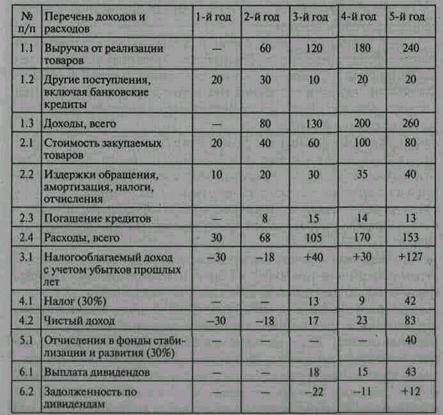

Исходя из согласованных с акционерами (пайщиками) исходных данных, учредители компании привлекли специализированную консультационную фирму для расчета доходов и расходов коммерческой фирмы на пятилетний период, сокращенное изложение которого представлено в табл. 22.2.

Таблица 22.2. Расчет доходов и расходов коммерческой фирмы

(в условных денежных единицах)

При расчете экономического обоснования создания фирмы в соответствии с утвержденными исходными данными в методических целях сделан ряд допущений. Поскольку в период подготовки учебника шли еще первые обсуждения Налогового кодекса РФ, в расчете подразумевается применение налогов по составу и ставкам, стимулирующим развитие производства и сферы обращения. По тем же причинам налоги не выделены из общих планируемых затрат.

Конечной целью расчета является проверка сроков самоокупаемости капиталовложений учредителей и инвесторов путем обеспечения выплаты установленных учредителями дивидендов.

Изложение принципов расчета будет сделано в виде комментариев к табл.22.2.

1.1. В расчет включена выручка от реализации товаров, определенная в исходных данных.

1.2. В доходы включены другие планируемые поступления от сдачи в аренду временно свободных складских помещений, от реализации услуг по техническому обслуживанию товаров в послегарантийный период и т.д. Основным источником дополнительных поступлений будут являться кредиты банков, что и учтено в показателях первых двух годов.

1.3. В общих доходах (доходы всего) суммируются планируемые доходы, указанные в позициях 1.1 и 1.2.

2.1. Объем и стоимость закупаемых товаров определяется исходя из плановых показателей выручки от их реализации с учетом торговых надбавок, величину которых фирма спрогнозировала в пределах обеспечения конкурентоспособности товара на рынке.

2.2. Издержки обращения учитывают планируемые суммарные затраты фирмы, в том числе на амортизацию основных средств, транспортные расходы, заработную плату персонала, нормированные отчисления в пенсионный фонд и фонд медицинского страхования, а также на выплату прогнозируемых федеральных и местных налогов. Если при подсчете планируемых суммарных затрат возникнут трудности, то на этом этапе разработки бизнес-плана в расчет могут быть приняты величины затрат на подобных фирмах, которые можно определить как процентное отношение их величины к сумме реализуемых товаров за определенные периоды времени. Естественно, что по мере роста объемов реализации отношение суммарных издержек обращения к стоимости реализуемых товаров будет уменьшаться.

2.3 Погашение кредитов осуществляется по обычной методике с остаточных сумм, начиная с года получения кредита, причем отдельно по кредиту 1-го года и отдельно по кредиту 2-го года. Затем полученные данные суммируются по каждому году.

2.4. Общие расходы (расходы, всего) подсчитываются суммированием всех расходов по пунктам 2.1, 2.2 и 2.3.

3.1. Налогооблагаемые доходы подсчитываются как разница доходов и расходов по годам за вычетом кредитов банка. За первый год фирма, очевидно, понесет убыток в сумме 30 ед.

3.2. Если отрицательная величина дохода за предыдущий год ничем не погашена, то ее покрытие должно осуществляться из доходов следующих лет. Поэтому за второй год показан доход не 12 ед., а уменьшенный на убыток предыдущего года (-30+12 = =-18 ед.).

4.1. Налог на доход для настоящего примера спрогнозирован в размере 30%.

4.2. Чистый доход рассчитывается как сумма доходов с учетом убытков прошлых лет, уменьшенных на прогнозируемую величину налога.

5.1. По действующему законодательству на период написания учебника не только фонды развития, но и стабилизационные фонды формировались из чистого дохода, поэтому этот принцип сохранен в расчете.

6.1. Выплата дивидендов осуществляется из чистого дохода, уменьшенного на отчисления в стабилизационные фонды. В модели расчета принято, что в первые 4 года выплаты дивидендов общее собрание сочтет нецелесообразным, и также примет решение не отчислять средства в стабилизационные фонды.

6.2. Задолженность по выплате дивидендов рассчитывается как разница между запланированными выплатами (см. табл. 22.1) и фактическими. Например, в первый год выплаты дивидендов (2-й год работы фирмы) акционерам полагается получить 10 ед.На 2-й и 3-й годы работы фирмы собрание акционеров, как было указано, решит не делать отчислений в стабилизационные фонды. В третьем году выплаты акционеры снова недополучат дивидендов на 11 ед., поскольку в модели расчета принято, что фирма работала менее удачно, а общее собрание акционеров решило не уменьшать запланированные отчисления в фонды стабилизации и развития. Зато в четвертом году выплаты (5-й год работы) фирма покроет задолженность за предыдущий год и выплатит акционерам дополнительно дивидендов на сумму 2 ед.

Выполненный расчет не полностью удовлетворяет условиям акционеров:

• они не будут получать дивиденды с запланированного года их выплаты, задержки компенсируются выплатами только на 5-й год работы;

• фирма рассчитается по полученным банковским кредитам в установленный банками срок.

В рассматриваемом примере исходные данные устанавливают, что дивиденды должны составлять не менее 20%, т.е. они преднамеренно приравнены к годовым процентам банковского кредита. Читатели могут просчитать свои варианты, убедиться в связи этих показателей и оценить их влияние на стоимость акций фирмы на фондовом рынке.

На практике составление реального расчета является сложной и трудоемкой работой. Чтобы выйти на исходные данные, обычно приходится просчитывать много вариантов, уточняя возможность достижения заложенных в расчет размеров выручки от реализации товаров по сравнению со стоимостью их закупки, проверяя размер возможных издержек обращения, изменяя намеченную организационную структуру фирмы, ее численный состав и уровень оплаты сотрудников. Весьма часто расчет может показать, что в сложившихся ценовых, кредитных и налоговых условиях работа фирмы с выбранным товаром вообще не может быть эффективна и надо или отказываться от своих намерений, или уходить в теневую экономику.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 278; Нарушение авторских прав?; Мы поможем в написании вашей работы!