КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовый мониторинг

|

|

|

|

Одним из основных принципов работы коммерческих и всех других предпринимательских образований должно быть максимально эффективное использование оборотного капитала с минимальными размерами и сроками банковских кредитов, естественно, если их ставки не более благоприятны, чем эффективность использования капитала в деятельности самой фирмы.

Чтобы соблюсти указанные условия, необходим финансовый мониторинг (cash flow) доходов, расходов, наличия средств, получения и погашения кредитов, для ведения которого также могут быть использованы готовые компьютерные программы или по заданию фирмы разработаны новые.

Принцип составления программ следующий.

В компьютер ежедневно или еженедельно* вводятся все планируемые реализационные и внереализационные доходы с разнесением их на планируемые даты поступления средств на счет фирмы с указанием шифров их статей. В результате на мониторе должен появиться график, суммирующий доходы фирмы на любой момент планируемого периода. Одновременно в компьютер вводятся все планируемые расходы фирмы с указанием статей расходов, и также на мониторе будет изображен график расходов на любой момент того же планируемого периода, и кроме того суммирующий график — сальдо доходов и расходов.

* Выбирается руководством фирмы в зависимости от желаемой точности расчета по временным периодам. В принципе введение в компьютер данных может осуществляться по поступлении информации о наступившем или будущем событии.

Далее в ходе ведения коммерческой деятельности ежедневно (или еженедельно) в компьютер следует вводить поправки, реально отражающие фактическое поступление средств на счета фирмы или списание средств с ее счетов. Например, если фирме стало известно, что через три месяца ей предстоят внеплановые расходы, то в компьютер следует ввести соответствующую сумму на предстоящую дату списания средств с ее счета с указанием шифра расходов. В результате этой операции, возможно, окажется, что ранее намечавшееся положительное сальдо на определенное время станет отрицательным и у фирмы не будет средств на запланированные в тот же период платежи на иные цели. Тогда планово-аналитическому отделу придется или переносить запланированные платежи, или искать для них источники дополнительных средств. Если будет принято решение взять в банке кредит, то заранее уже известно, на какую сумму и на какой срок должен быть взят такой кредит. При этом сумма этого кредита должна быть учтена не в доходах, поскольку она немедленно расходуется на внеплановый платеж, а в расходах, как его погашение с начислением процентов. На практике фирмами в компьютер вносятся сотни корректирующих поправок, каждый раз меняющих общую картину соотношения доходов и расходов.

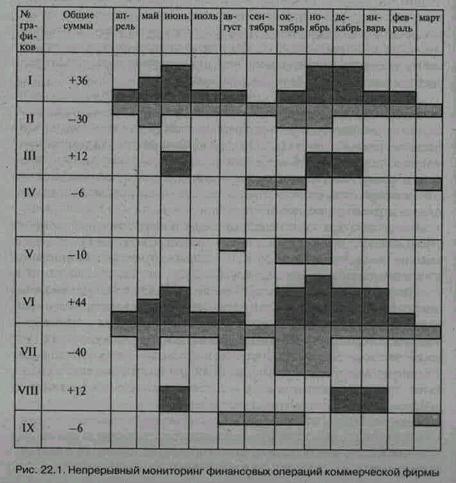

Если фирма поставила для себя задачу получения за определенный период результирующей величины дохода, то получаемая картина динамики доходов и расходов позволит заранее принять меры для обеспечения ее получения. Чтобы более наглядно пояснить изложенную систему планирования и корректировки, будет показано минимальное число предельно упрощенных графиков доходов и расходов с введением вынужденной корректировки и изменений, связанных с принятым решением, целью которого является создание условий для получения заранее запланированного результирующего дохода (рис. 22.1)

Эти графики на рис. 22.1 выполнены с рядом следующих допущений:

• графики приняты в ежемесячном исполнении;

• на графиках показаны средние уровни ежемесячных величин;

• графики показывают динамику доходов и расходов от перепродажи сезонных товаров;

• при минимальных объемах сбыта доходы и расходы принимаются равными;

• графики составлены в условных денежных единицах (ед.), число которых пропорционально площадям заштрихованных фигур.

График I показывает планируемые доходы фирмы от продажи преимущественно летних товаров с максимумом объемов сбыта в июне, а также зимних товаров с наибольшими объемами продаж в ноябре и декабре. Общий объем доходов запланирован в размере 36 ед.

График II показывает расходы фирмы, включающие сумму затрат на приобретение летней и зимней одежды у производителей, а также общие издержки обращения, возвраты кредитов, уплату фирмой налогов и отчислений во внебюджетные фонды. Как видно из графика, наибольший объем закупок летних товаров запланирован на май, а зимних — на октябрь и ноябрь. Общий объем расходов запланирован в объеме 30 ед.

Графики III и IV показывают ожидаемые по месяцам превышения доходов в июне и ноябре — декабре в сумме 12 ед. и расходов в сумме 6 ед. в сентябре — октябре и марте. Это обеспечивает получение результирующего дохода 6 ед.

График V показывает, что в августе возникнут непредвиденные-затраты в размере 2 ед., например, вследствие выплаты непредвиденных штрафов покупателю за опоздание в поставках товаров в конце июня. Это не позволит фирме достичь запланированной величины общих доходов в сумме 6 ед. В связи с этим руководство фирмы приняло решение компенсировать возникший убыток увеличением зимних продаж путем вложения дополнительных средств в рекламу в сумме 6 ед. в сентябре и увеличением закупок товаров на 2 ед. в октябре. Для этого в коммерческом банке в сентябре должен быть взят соответствующий кредит и сразу же израсходован на рекламную кампанию и дополнительные закупки товаров. Поэтому на графике V в сентябре не показано ни дополнительных доходов, ни расходов, однако в октябре и ноябре видны дополнительные расходы на возврат кредита.

График VI подтверждает, что с апреля по конец июля нет оснований для изменения ранее запланированных доходов и расходов. Однако фирма рассчитывает, что, благодаря более интенсивной рекламе, продажи товаров с октября по февраль вырастут на 10 ед.* и составят в сумме за планируемый период 44 ед.

* О зависимости объема реализации продукции от насыщенности рекламы см. гл. 24. В приведенном примере это соотношение составляет 1,33.

График VII показывает, что в августе и с октября по ноябрь расходы вырастут на уплату штрафа и погашение кредита, взятого на выплату штрафных санкций, а также затрат на рекламу и закупку дополнительной партии товара.

Графики VIII и IX показывают, что вследствие принятых в августе и сентябре мер удастся сохранить получение запланированной прибыли, а предстоящие расходы могут быть покрыты с депозитов, на которые будут внесены суммы опережающих доходов.

Конечно, приведенный пример достаточно условен и примитивен, но и из него при сопоставлении фигур 1 и 3, 2 и 4 видно, как сравнительно небольшая корректировка с выплатой штрафа резко меняет картину движения финансовых средств коммерческой фирмы.

Поскольку вынужденные корректировки финансового плана могут случаться в течение планируемого периода многократно, то требуются большие усилия, чтобы скорректировать план в соответствии с принятыми решениями. На практике такая работа российскими фирмами или не проводится совсем, или проводится время от времени при серьезных изменениях финансовой ситуации, однако, обычно с запозданием и неизбежными потерями.

Сейчас применение компьютерной техники до предела упрощает возможности моделирования финансовых последствий заблаговременно принимаемых решений, причем не только для коммерческих, но и для производственных фирм, т.е. позволяет вести непрерывный мониторинг их финансового состояния. Составление такой программы с использованием весьма распространенных математических таблиц под силу среднему программисту. При этом планово-аналитический отдел должен дать программисту накопленные практикой закономерности влияния затрат на динамику доходов.

Работа по составлению и корректировке текущих планов неразрывно связана с мониторингом финансового состояния фирмы, поскольку любые изменения плана, направленные на достижения заданных параметров деятельности фирмы, всегда должны проверяться с точки зрения их финансового обеспечения, а любые сигналы об отсутствии необходимых средств в нужные периоды времени, которые выявляет непрерывный мониторинг, должны, как в приведенном примере, находить отражение в корректировке плана коммерческих мероприятий.

Иными словами, работа над текущим планом и мониторинг финансового состояния должны производиться непрерывно с момента начала работы фирмы. При этом параллельно должны накапливаться данные о закономерностях влияния различных видов расходов на динамику доходов, которые специфичны для каждой фирмы.

Впервые российские специалисты познакомились с непрерывным компьютерным монтиторингом финансового планирования фирмы в начале 80-х гг., применив программу, разработанную компанией «Оливетти» по заказу советско-итальянского общества «Энитал».

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 363; Нарушение авторских прав?; Мы поможем в написании вашей работы!