КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 9. Видатки бюджету на соціальний захист населення і соціальну сферу 1 страница

|

|

|

|

ПЛАН ВИВЧЕННЯ ТЕМИ

1. Склад видатків на соціальний захист і соціальну сферу.

2. Основи кошторисного фінансування.

3. Фінансування освіти.

4. Фінансування охорони здоров'я.

5. Фінансування культурно-освітніх закладів.

6. Фінансування закладів соціального забезпечення.

1. Склад видатків на соціальний захист і соціальну сферу

Видатки на соціальний захист та соціальне забезпечення включають:

· виплату пенсій і допомоги;

· пільги ветеранам війни і праці; «допомогу сім'ям з дітьми;

· інші види соціальної допомоги;

· пенсії військовослужбовцям та особам начальницького і рядового складу;

· фінансування —

дитячих закладів-інтернатів;

притулків для неповнолітніх;

програм соціального захисту неповнолітніх;

будинків-інтернатів для пристарілих та інвалідів;

інших закладів і заходів у галузі соціальної політики;

молодіжних програм;

· кошти з бюджету, що передаються до Фонду соціального захисту інвалідів України.

Одним з видів державної соціальної допомоги є надання громадянам щомісячної адресної безготівкової грошової субсидії для відшкодування витрат на плату за користування житлом або його утримання та комунальні послуги (водо-, тепло-, газопостачання, водовідведення, електроенергія, вивезення побутового сміття та рідких нечистот), а також один раз на рік субсидії на придбання скрапленого газу, твердого та рідкого пічного побутового палива. Житлова субсидія є безповоротною та її отримання не пов'язане і не тягне за собою зміни форми власності житла.

Надання населенню житлових субсидій для відшкодування витрат на оплату житлово-комунальних послуг, придбання скрапленого газу та палива провадиться відповідно до постанови Кабінету Міністрів України від 21 жовтня 1995 року № 848, зі змінами та доповненнями, нової редакції постанови Кабінету Міністрів України від 22 вересня 1997 року № 1050 «Про заходи щодо подальшого вдосконалення надання населенню субсидій для відшкодування витрат на оплату житлово-комунальних послуг, придбання скрапленого газу, твердого та рідкого пічного побутового палива».

Згідно з чинним законодавством житлові субсидії видаються за наявності різниці між розміром плати за житлово-комунальні послуги, скраплений газ, тверде та рідке пічне побутове паливо (в межах норм споживання) і обсягом визначеного Кабінетом Міністрів України обов'язкового процента платежу. При цьому норма володіння чи користування загальною площею житла та нормативи користування комунальними послугами встановлюються, виходячи з 21 кв. метра на кожного прописаного у жилому приміщенні (будинку) та додатково 10,5 кв. метра на всіх прописаних, а для громадян, які проживають в однокімнатній квартирі, — на загальну площу незалежно від розміру квартири.

За умови призначення житлової субсидії за користування житлом, його утримання та оплату послуг водо-, тепло-, газопостачання, водовідведення, електроенергії, вивезення побутового сміття та рідких нечистот (житлово-комунальні послуги) в межах норми володіння чи користування загальною площею житла та відповідно до нормативів користування зазначеними послугами громадяни, прописані у жилому приміщенні (будинку), сплачують 20 % середньомісячного сукупного доходу, а за придбання скрапленого газу, твердого та рідкого пічного побутового палива — 20 % їх річного сукупного доходу.

Якщо у жилому приміщенні (будинку) прописані і проживають тільки пенсіонери, які не працюють, та інші непрацездатні громадяни, джерелом існування яких є лише доходи від особистого підсобного господарства, пенсія та інші соціальні виплати, або якщо у складі прописаних є неповнолітні діти, інваліди першої та другої групи і середньомісячний сукупний дохід на одного прописаного у жилому приміщенні (будинку) не перевищує вартісної величини межі малозабезпеченості, розмір плати за житлово-комунальні послуги в межах норми володіння чи користування загальною площею житла і нормативів користування зазначеними послугами за умови призначення житлової субсидії становить 15 % їх середньомісячного сукупного доходу, а за придбання скрапленого газу, твердого та рідкого пічного побутового палива— 15 % їх річного сукупного доходу.

Розрахунок субсидій за встановленими процентами сукупного доходу провадиться лише у разі звернення громадян за їх призначенням або у разі підтвердження громадянами права на отримання субсидії на новий термін.

Розмір витрат на оплату житлово-комунальних послуг у межах норм споживання і розмір субсидій визначаються окремо за кожний вид послуг пропорційно до його частки у загальній сумі вартості цих послуг. У разі, коли протягом терміну призначення субсидії фактична плата за окремий вид послуг змінюється, перерахунок розміру витрат та розміру субсидій на оплату житлово-комунальних послуг у межах норм споживання здійснюється лише за цим окремим видом послуг. Якщо обсяг витрачання води, тепла, газу та електроенергії вимірюється засобами їх обліку, у разі підтвердження права на отримання субсидії на наступний термін розмір витрат громадян на оплату житлово-комунальних послуг (20 чи 15 % середньомісячного сукупного доходу прописаних у жилому приміщенні (будинку) зменшується на 1 %, але не більше ніж на 5 % відповідно за кожні 10% зменшення загальної суми вартості фактично використаних послуг у попередньому періоді проти суми їх вартості за встановленими нормами споживання.

Субсидія для відшкодування витрат на оплату житлово-комунальних послуг призначається на основі середньомісячного, а для придбання скрапленого газу, твердого та рідкого пічного побутового палива — річного сукупного доходу сім'ї. Розмір середньомісячного сукупного доходу для призначення субсидії обчислюється, виходячи з даних про доходи всіх членів сім'ї за три календарні місяці, що передують місяцю звернення за житловою субсидією. Розмір річного сукупного доходу визначається шляхом множення визначеного середньомісячного сукупного доходу на 12.

До сукупного доходу включаються: нарахована заробітна плата, в тому числі за роботу понаднорму, в святкові і вихідні дні та сумісництвом; процентні надбавки і щорічна винагорода з фонду матеріального заохочення за річними підсумками роботи підприємства, установи чи організації; інші грошові виплати, які мають систематичний характер (доплати за роз'їзний і рухомий характер роботи тощо, крім виплат на відрядження і підйомних); стипендії, пенсії, допомога (крім одноразової цільової допомоги), в тому числі допомога на навчання, безпосередньо отримана особою під підприємства, установи чи організації, за винятком коштів, отриманих на умовах позички, кредитів; доходи від підприємницької діяльності, особистого підсобного господарства; інші доходи, які підлягають оподаткуванню відповідно до чинного законодавства.

У разі відсутності доходів за будь-який місяць протягом періоду, за який визначається сукупний дохід, або місячний дохід менший за неоподатковуваний мінімум доходів громадян, у розрахунок житлової субсидії за кожний такий місяць включається місячний дохід, що дорівнює одному неоподатковуваному мінімуму доходів громадян.

Законодавством передбачено такі терміни надання житлових субсидій:

субсидія для відшкодування витрат на оплату житлово-комунальних послуг — призначається на шість місяців, а на оплату природного газу, що споживається на індивідуальне опалення, — на опалювальний період, починаючи з місяця звернення за її призначенням;

субсидія для придбання скрапленого газу, твердого та рідкого пічного побутового палива — призначається один раз на календарний рік за особистим зверненням громадян;

субсидія для придбання скрапленого газу, твердого та рідкого пічного побутового палива і відшкодування витрат на оплату житлово-комунальних послуг — надається на календарний рік (при цьому субсидія на оплату житлово-комунальних послуг розраховується з місяця звернення за її призначенням до кінця поточного року).

Розрізняють кілька алгоритмів розрахунків за певними видами житлових субсидій:

1) визначення розміру субсидії для відшкодування витрат на оплату житлово-комунальних послуг здійснюється у такій послідовності:

• середньомісячний сукупний дохід та обов'язкова частка плати за житлово-комунальні послуги у цьому доході;

• загальний місячний розмір плати за житлово-комунальні послуги у межах норми забезпеченості житлом і встановлених нормативів користування комунальними послугами у конкретному населеному пункті;

• розмір субсидії як різниця між вартістю плати за житлово-комунальні послуги у межах норми володіння чи користування загальною площею житла та нормативів споживання комунальних послуг і сумою визначеного обов'язкового платежу;

2) визначення розміру субсидій для відшкодування витрат на придбання скрапленого газу, твердого та рідкого пічного побутового палива здійснюються у такій послідовності:

· річний сукупний дохід громадян, прописаних у жилому приміщенні (будинку) і обов'язкова частка плати за скраплений газ, тверде та рідке пічне побутове паливо у цьому доході;

· розмір плати за скраплений газ, тверде та рідке пічне побутове паливо на календарний рік у межах встановлених норм споживання;

· розмір субсидії як різниця між вартістю плати за скраплений газ, тверде та рідке пічне побутове паливо на календарний рік у межах норм споживання і сумою визначеного обов'язкового платежу;

3) визначення розміру субсидій для відшкодування витрат на придбання скрапленого газу, твердого та рідкого пічного побутового палива і житлово-комунальні послуги здійснюється у такій послідовності:

* річний сукупний дохід і обов'язкова частка плати за скраплений газ, тверде та рідке пічне побутове паливо та житлово-комунальні послуги у цьому доході;

* розмір плати за скраплений газ, тверде та рідке пічне побутове паливо та житлово-комунальні послуги на календарний рік у межах встановлених норм споживання;

* розмір субсидії як різниця між вартістю плати за скраплений газ, тверде та рідке пічне побутове паливо і комунальні послуги на календарний рік у межах норм споживання і сумою визначеного обов'язкового платежу;

* розмір щомісячної субсидії для відшкодування витрат на оплату житлово-комунальних послуг.

4) для призначення субсидій за розрахунковими нормами розрахунок щодо визначення розміру субсидії здійснюється в такій послідовності:

· сукупний дохід і обов'язкова частка плати за скраплений газ, тверде та рідке пічне побутове паливо і житлово-комунальні послуги;

· вартість розрахункової норми для призначення субсидії залежно від кількості прописаних на житловій площі та послуг, які надаються;

· розмір субсидії як різниця між розрахунковою вартістю житлово-комунальних послуг і сумою визначеного обов'язкового платежу.

Розмір призначеної субсидії не може перевищувати розмір житлово-комунальних платежів. При цьому головною умовою є обов'язкова сплата визначеного процента платежу самим власником або наймачем житла.

Порядок призначення житлових субсидій:

1) до відділів (управлінь) субсидій подаються: заява; склад прописаних у жилому приміщенні та доходи кожного з прописаних згідно із встановленими формами; відомості про забезпечення жилою площею та комунальними послугами;

2) субсидії призначаються за умови пред'явлення розрахункових книжок, квитанцій або аналогічних документів про фактичну оплату житлово-комунальних послуг за попередній період (у разі виявлення такої заборгованості субсидія призначається за умови укладення угоди про її погашення);

3) для нарахування субсидій використовуються дані про доходи та розміри платежів, одержані від органів соціального захисту населення, служб зайнятості населення, житлово-експлуатаційних та інших підприємств і організацій.

Кошти, що були надміру перераховані за призначеними субсидіями, повертаються у разі:

• виявлення свідомого подання документів з недостовірними відомостями (приховування заробітку чи іншого доходу, подання фальшивих документів тощо);

• виявлення неправильних відомостей у довідках про доходи, виданих юридичними особами;

• виявлення помилки в розрахунку розміру призначеної субсидії.

У разі виявлення при перевірках документів із недостовірними відомостями (за вини громадян) відділи (управління) субсидій вживають таких заходів:

• припиняють надання субсидії і позбавляють права на її призначення на наступний термін;

- повідомляють рекомендованим листом отримувачів житлової субсидії про припинення надання такої, необхідність і терміни повернення в подвійному розмірі надміру виплачених коштів;

- при порушенні встановлених термінів повернення подають позовні заяви до суду про примусове стягнення у подвійному розмірі надміру виплачених коштів;

- повідомляють надавачів послуг про припинення надання субсидії.

Терміни повернення надміру виплачених коштів встановлюються відділом субсидій диференційовано в кожному конкретному випадку (виходячи з матеріального становища отримувача субсидії), але не менше одного місяця з дня отримання повідомлення.

Видатки на соціальну сферу включають фінансування:

• освіти:

загальноосвітні школи;

школи-інтернати;

дошкільні заклади;

професійно-технічні училища;

заклади післядипломної освіти;

• охорони здоров'я:

медичні заклади;

санітарно-епідеміологічна служба;

інші заклади;

• культури:

театри;

музеї;

бібліотеки;

клуби;

заповідники;

• засобів масової інформації:

телебачення і радіомовлення;

преса,

книговидання;

інші;

• фізичної культури і спорту.

2. Основи кошторисного фінансування

Кошторисне фінансування охоплює соціально-культурну сферу, науку, управління, армію. Суть кошторисного фінансування полягає у виділенні бюджетних асигнувань на основі спеціального розрахункового документа — кошторису. Визначення обсягів фінансування ґрунтується на:

1) показниках, що характеризують кількісні параметри діяльності бюджетної установи (оперативно-сітьові показники);

2) нормативах видатків у розрахунку на певний кількісний показник.

Оперативно-сітьові показники поділяються на дві групи:

а) виробничі показники, які характеризують профільну діяльність даної установи (наприклад, кількість учнів у школі), що, в свою чергу, розмежовуються на:

• вихідні — об'єктивно існуючі на даний період;

• похідні — визначаються за певними нормами (наприклад, кількість класів у школі залежить від кількості учнів і норми граничної наповнюваності класів);

б) загальні показники, які характеризують будівлю бюджетної установи (наприклад, площа приміщень, кубатура будівлі, санітарно-технічний устрій).

Норми витрат характеризують обсяг витрат на одну розрахункову одиницю.

Залежно від бази розрахунку розрізняють узагальнені та постатейні нормативи. Узагальнені характеризують обсяг витрат з усіх статей на певний виробничий показник, наприклад норми видатків на охорону здоров'я на одного жителя. Постатейні нормативи відображають норми витрат у розрізі окремих статей. Нормативи поділяються:

* за методом обчислення —

розраховані на основі фізіологічних потреб (на харчування, освітлення, опалення тощо);

розраховані на основі статистичних спостережень;

* за характером використання —

обов'язкові (встановлюються органами державної влади та управління);

факультативні (визначаються галузевими органами чи бюджетними установами).

Кошторис — це плановий документ, в якому встановлюються обсяг бюджетних асигнувань, їх постатейний і поквартальний розподіли.

Види кошторисів:

а) індивідуальний — для кожної бюджетної установи;

б) загальний — по групі однорідних закладів (загальноосвітні школи, дитячі дошкільні заклади та ін.);

в) на централізовані заходи, які проводяться відповідним органом управління;

г) зведений — обсяги фінансування для окремого органу управління (наприклад, зведений кошторис відділу освіти включає: загальні кошториси по загальноосвітніх школах, школах-інтернатах, дошкільних закладах і на централізовані заходи).

Складання кошторису проводиться відповідно до економічної класифікації видатків:

код видатків

А. Поточні видатки 1000

1. Видатки на товари і послуги 1100

в т. ч.:

—оплата праці працівників бюджетних установ 1110

—нарахування на заробітну плату 1120

—придбання предметів постачання і матеріалів,

оплата послуг та інші видатки 1130

з них:

• предмети, матеріали, обладнання та інвентар 1131

• медикаменти та перев'язувальні матеріали 1132

• продукти харчування 1133

• м'який інвентар та обмундирування 1134

• оплата транспортних послуг та утримання транспортних засобів 1135

•оренда та експлуатаційні послуги 1136

•поточний ремонт обладнання, інвентарю та будівель, технічне обслуговування обладнання 1137

•послуги зв'язку 1138

•оплата інших послуг та інші видатки 1139

— видатки на відрядження 1140

— матеріали, інвентар, будівництво, капітальний ремонт

та заходи спеціального призначення, що мають загально

державне значення 1150

— оплата комунальних послуг та енергоносіїв 1160

з них:

•оплата теплопостачання 1161

•оплата водопостачання і водовідведення 1162

•оплата електроенергії 1163

•оплата природного газу 1164

•оплата інших комунальних послуг 1165

•оплата інших енергоносіїв 1166

— дослідження і розробки, державні програми 1170

2. Виплата процентів (доходу) за зобов'язаннями 1200

3. Субсидії і поточні трансферти 1300

в т. ч.:

— субсидії та поточні трансферти підприємствам (установам, організаціям) 1310

— поточні трансферти органам державного управління інших

рівнів 1320

— поточні трансферти населенню 1340

з них:

•виплата пенсій і допомоги 1341

•стипендії 1342

•інші поточні трансферти населенню 1343

— поточні трансферти за кордон 1350

Б. Капітальні видатки 2000

4. Придбання основного капіталу 2100

в т. ч.:

— придбання обладнання і предметів довгострокового користування 2110

— капітальне будівництво (придбання) 2120

з них:

•будівництво (придбання) житла 2121

•будівництво (придбання) адміністративних об'єктів 2122

• інше будівництво (придбання) 2123

— капітальний ремонт, реконструкція та реставрація 2130

з них:

• капітальний ремонт та реконструкція жилого фонду 2131

• капітальний ремонт та реконструкція адміністративних об'єктів 2132

• капітальний ремонт та реконструкція інших об'єктів 2133

• реставрація пам'яток культури, історії та архітектури 2134

5. Створення державних запасів і резервів 2200

6. Придбання землі і нематеріальних активів 2300

7. Капітальні трансферти 2400

в т. ч.:

—капітальні трансферти підприємствам (установам, організаціям) 2410

—капітальні трансферти органам державного управління інших рівнів 2420

—капітальні трансферти населенню 2430

—капітальні трансферти за кордон 2440

В. Нерозподілені видатки 3000

Г. Кредитування з вирахуванням погашення 4000

8. Надання внутрішніх кредитів з вирахуванням погашення 4100

в т. ч.:

— надання внутрішніх кредитів 4110

з них:

• надання кредитів органам державного управління інших рівнів 4111

• надання кредитів підприємствам, установам, організаціям 4112

• надання інших внутрішніх кредитів 4113

— повернення внутрішніх кредитів 4120

з них:

• повернення кредитів органами державного управління

інших рівнів 4121

• повернення кредитів підприємствами, установами, організаціями 4122

• повернення інших внутрішніх кредитів 4123

9. Надання зовнішніх кредитів з вирахуванням погашення 4200

в т. ч.:

—надання зовнішніх кредитів 4210

—повернення зовнішніх кредитів 4220

У процесі складання кошторису всі витрати можуть бути поділені на дві групи. До першої належать видатки на оплату праці, планування яких здійснюється, виходячи зі специфіки окремих галузей соціальної сфери. Решта видатків плануються за стандартною методикою, яка виходить з обсягів закупівлі товарів і послуг і діючих цін і тарифів.

3. Фінансування освіти

Основну частину видатків бюджету на освіту складає фінансування середніх загальноосвітніх шкіл. В основі визначення обсягів такого фінансування лежать два показники:

* вихідний — кількість учнів;

* похідний — кількість класів.

Ці показники відображаються на дві дати — 1 січня і 1 вересня планового бюджетного року.

Кількість учнів на 1 січня планового року приймається на рівні контингенту на 1 вересня поточного року. Кількість учнів на 1 вересня планового року визначається з урахуванням повного переходу учнів з класу в клас. Наприклад, кількість учнів 2-х класів на 1 вересня дорівнює кількості учнів 1-х класів на 1 січня. Кількість учнів 1-х класів на 1 вересня поточного року встановлюється на основі перепису дітей у районі функціонування школи. Кількість учнів 10-х класів визначається з урахуванням вступу до ПТУ і коледжів випускників 9-х класів.

Кількість класів визначається на кожну дату, виходячи з нормативів наповнюваності одного класу. Вони встановлені на такому рівні:

* 1—9 класи — 30 учнів;

* 10—11 класи — 35 учнів.

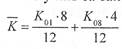

Оскільки бюджетний рік не збігається з навчальним, окрім показників на 1 січня і 1 вересня, розраховуються середньорічні показники кількості класів або учнів за такою формулою:

Система зарплати вчителів складається з трьох складових:

а) оплата навчальних годин;

б) доплата за перевірку зошитів;

в) додаткові доплати.

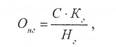

Основним елементом виступає оплата навчальних годин, яка визначається за такою формулою:

де С — ставка зарплати вчителя. Встановлюється залежно від освіти (середня, середня спеціальна, неповна вища, вища) і кваліфікаційних категорій (вчитель, вчитель-методист, заслужений вчитель, народний вчитель);

Кг — кількість годин педагогічного навантаження на тиждень;

Нг — норма педагогічного навантаження вчителя на тиждень (1—4 класи — 20 годин, 5—11 класи — 18 годин).

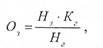

Доплата за перевірку зошитів встановлена для вчителів початкової школи та в старших класах з таких предметів: мова та література, математика, іноземна мова. Сума доплати визначається за формулою:

Нг де Н3 — норматив оплати за перевірку зошитів з даного предмета.

Додаткові доплати встановлені за класне керівництво, завідування навчальними кабінетами, дослідними майстернями і ділянками, ведення позакласної фізкультурної роботи, завідування бібліотекою тощо.

Додаткові доплати встановлені за класне керівництво, завідування навчальними кабінетами, дослідними майстернями і ділянками, ведення позакласної фізкультурної роботи, завідування бібліотекою тощо.

Розрахунок зарплати вчителів здійснюється у спеціальному документі — тарифікаційному списку, в рядках якого відображаються дані по кожному вчителю.

Графи показують основні відомості і розрахунок зарплати: «освіта, номер диплома; * кваліфікаційна категорія; «предмет;

• навчальне навантаження на тиждень V розрізі трьох груп класів (1—4, 5—9, 10—11);

• сума оплати педагогічного навантаження і доплати за перевірку зошитів по кожній групі класів;

• додаткові доплати (по кожному виду).

Підсумкова графа — загальна сума зарплати за місяць. У тарифікаційному списку підсумки підбиваються по рядках (зарплата кожного вчителя) і графах (обсяг педагогічного навантаження, зарплата, доплати і сумарна зарплата).

Керівники шкіл отримують зарплату, що складається з двох частин, — ставка директора чи завуча та оплата педагогічної роботи. При цьому для них встановлені обмеження — максимальний обсяг їх педагогічного навантаження не повинен перевищувати 2/3 від нормативу (тобто 12 год.).

Основним напрямом витрат по школі є фонд зарплати, який складається з трьох елементів:

1) педагогічного персоналу;

2) адміністративно-управлінського персоналу;

3) обслуговуючого персоналу.

Фонд зарплати вчителів планується у розрізі трьох вищезазначених складових системи зарплати.

Планування фонду оплати педагогічного навантаження здійснюється на основі двох показників:

1) кількості педагогічних ставок;

2) середньої ставки зарплати.

Педагогічна ставка — це умовна розрахункова ставка, що відповідає нормативу педагогічного навантаження.

Кількість педагогічних ставок розраховується по кожній групі класів шляхом ділення загальної кількості годин педагогічного навантаження по даній групі на норматив навантаження. Загальна кількість годин зафіксована у тарифікаційному списку і визначається, виходячи з кількості класів у кожній групі та обсягу годин за планом. Крім того, враховується ділення класів на групи з окремих предметів — праця, фізкультура, іноземна мова.

Середня ставка зарплати визначається шляхом ділення суми оплати навчальних годин (з тарифікаційного списку) на кількість педагогічних ставок по даній групі класів.

Розрахунок річного фонду зарплати проводиться в розрізі двох періодів — за січень — серпень і вересень — грудень. Це пов'язано з тим, що з початком кожного навчального року, як правило, змінюється кількість класів у кожній навчальній групі. У січні — серпні кількість педагогічних ставок на 1 січня по даній групі множиться на середню ставку зарплати станом на 1 січня і на 8 місяців (у міських школах на 8,5 місяця). За вересень — грудень кількість педагогічних ставок на 1 вересня множиться на середню ставку зарплати станом на 1 січня і на 4 (3,5) місяці.

Фонд зарплати за перевірку зошитів планується в розрізі груп класів шляхом множення середньорічної кількості класів у даній групі на середні витрати на перевірку зошитів на один клас. Середні витрати визначаються діленням суми доплати за перевірку зошитів за тарифікаційним списком на кількість класів на 1 січня.

Додаткові доплати плануються в розрізі кожного виду доплат шляхом множення відповідних показників на встановлений норматив доплати:

• за класне керівництво — середньорічна кількість класів на норматив доплати;

• за керівництво кабінетами — кількість кабінетів на норматив доплати;

• за ведення позакласної фізкультурної роботи — залежно від чисельності класів у школі.

Фонд зарплати адміністративно-управлінського персоналу:

• директор;

• заступники;

• організатори масової роботи.

Кількість посад заступників та організаторів залежить від кількості класів у школі, а ставка зарплати директора та його заступників — від кількості учнів у школі. Планування фонду заробітної плати визначається шляхом множення кількості посад на ставку зарплати.

Фонд зарплати обслуговуючого персоналу планується шляхом множення кількості посад на ставку зарплати. Кількість посад визначається за встановленими нормативами, наприклад кількість прибиральниць встановлюється за нормативами площі на одну прибиральницю.

Нарахування на зарплату включають відрахування юридичними та фізичними особами таких розмірів внесків на загальнообов'язкове державне соціальне страхування, а саме:

1) обов 'язкове державне пенсійне страхування:

*для роботодавців — 32% від суми фактичних витрат на оплату праці найманих працівників, що включають витрати на виплату основної та додаткової заробітної плати, інші заохочувальні і компенсаційні виплати, які підлягають обкладанню прибутковим податком з громадян;

• для найманих працівників — від суми оплати праці, що

включає основну та додаткову заробітну плату, а також інші за

охочувальні та компенсаційні виплати, у тому числі в натураль

ній формі, що підлягають обкладанню прибутковим податком з

громадян:

1 % — для найманих працівників, які мають заробітну плату нижче 150 гривень;

2 % — для найманих працівників, які мають заробітну плату понад 150 гривень;

2) у зв'язку з тимчасовою втратою працездатності та витратами, спричиненими народженням і похованням:

* для роботодавців — 2,5 % від суми фактичних витрат на оплату праці найманих працівників, що включають витрати на виплату основної та додаткової заробітної плати, інші заохочувальні і компенсаційні виплати, які підлягають обкладанню прибутковим податком з громадян;

• для найманих працівників — від суми оплати праці, що включає основну та додаткову заробітну плату, а також інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що підлягають обкладанню прибутковим податком з громадян:

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 1192; Нарушение авторских прав?; Мы поможем в написании вашей работы!