КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Перевірка правильності відображення в балансі залишків грошових коштів та дебіторської заборгованості

|

|

|

|

Перевірка правильності відображення в балансі готової продукції

У балансовій статті "Готова продукція" відображаються залишки готових виробів, які знаходяться на складі та обліковуються на рахунку 26 "Готова продукція". При перевірці необхідно впевнитися, що продукція, яка обліковується на рахунку 26, повністю укомплектована, пройшла випробування та приймання, здана на склад за накладною. Залежно від прийнятої облікової політики залишки готової продукції в поточному обліку можуть оцінюватися за фактичною собівартістю і за обліковими цінами (нормативною або плановою собівартістю) з обліком відхилень фактичної собівартості від облікових цін на окремому аналітичному рахунку та за іншими методами оцінювання. В останньому випадку для доведення її оцінювання в балансі до фактичної виробничої собівартості ці відхилення додаються (зі знаком "плюс" чи "мінус") до залишків продукції. При виконанні одиничних замовлень і робіт може застосовуватись Оцінювання за вільними відпускними цінами і тарифами, збільшеними на суму податку на додану вартість. При цьому сума податку повинна враховуватись окремо.

При перевірці правильності відображення в балансі грошових коштів не слід обмежуватися лише порівнянням їх залишків у Головній книзі з балансовими даними. По поточних рахунках в обслуговуючому банку слід взяти підтвердження цих залишків, по касі звірити залишки з даними інвентаризації. Необхідно провести хоча б вибіркову перевірку правильності ведення касових операцій та на поточному рахунку (не менш як 3-4 місяці) із залученням усіх необхідних облікових регістрів і первинних документів. Це дасть змогу також зробити певні висновки щодо правильності ведення бухгалтерського обліку на підприємстві й визначити коло тих операцій (і рахунків), перевірці яких необхідно приділити особливу увагу. При перевірці залишку статті "Грошові кошти в національній валюті" звернути увагу на рахунок 33 "Інші кошти" та впевнитись у наявності грошових документів; встановити, для яких потреб призначені квитки, путівки та інші документи; визначити, за рахунок яких коштів вони були оплачені.

Слід пам'ятати, що перед складанням бухгалтерського балансу проходить переОцінювання всіх грошових статей бухгалтерського обліку, виражених в іноземних валютах.

Аудит каси та касових операцій - одна з найвідповідальніших ділянок документального контролю. Головна мета полягає у виявленні фактів нестач, розтрат і привласнення грошових коштів.

Основними завданнями аудиту каси і касових операцій є перевірка:

• забезпечення умов збереження готівки та інших цінностей у касі та при їх доставці з банку;

• дотримання правил документального оформлення операцій по руху готівки;

• своєчасності та повноти оприбуткування одержаної готівки з банку та від інших осіб;

• дотримання касової дисципліни при проведенні касових операцій;

• цільового використання готівки;

• дотримання ліміту готівки в касі, умов видачі на поточні потреби та на інші цілі;

• дотримання встановленого порядку збереження чекових книжок, а також отримання по них готівки;

• стану обліку касових операцій, ведення касової книги, книг аналітичного обліку інших цінностей, які зберігаються в касі;

• дотримання граничних обмежень на здійснення готівкових розрахунків.

Для підтвердження необоротних активів і довгострокових зобов'язань (основних засобів, інвестицій і довгострокових заборгованостей) аудитор, як правило, перевіряє записи, на підставі яких формуються залишки на початок періоду.

В окремих випадках він може одержати підтвердження від третіх осіб, наприклад, щодо довгострокової заборгованості та інвестицій. За інших обставин аудиторові, можливо, треба здійснити додаткові аудиторські процедури.

Предметом аудиту операцій з необоротними активами є господарські процеси та операції, пов'язані з наявністю, рухом і використанням основних засобів, інших необоротних матеріальних активів, а також відносини, що виникають при цьому в середині підприємства і за його межами.

Призначення аудиту дебіторської (кредиторської) заборгованості - допомогти підприємству сформулювати рекомендації і визначити заходи по ліквідації заборгованості не лише як засобів поліпшення розрахункових операцій, а й фінансового положення підприємства.

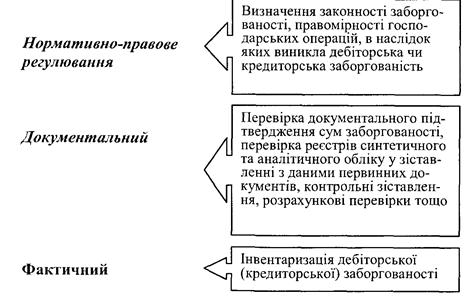

Мета аудиту дебіторської (кредиторської) заборгованості - це підтвердження достовірності, повноти, реальності і законності обліку дебіторської (кредиторської) заборгованості та відображення її у звітності (рис. 7.3).

Рисунок 7.3 - Методи контролю, що застосовуються при аудиті дебіторської (кредиторської) заборгованості

Завдання, що стоять перед аудитом:

• оцінити систему внутрішнього контролю за дебіторською (кредиторською) заборгованістю, для чого необхідно визначити сильні і слабкі сторони контролю, що впливають на проведення щорічних аудиторських процедур;

• оцінити повноту і своєчасність здійснення розрахунків;

• встановити законність здійснення операцій по розрахунках з дебіторами та кредиторами, виконання завдань із зниження дебіторсько-кредиторської заборгованості, обґрунтованості їх списання;

• здійснити контроль за дотриманням встановлених правил інвентаризації розрахунків.

Джерела інформації для проведення аудиту дебіторської (кредиторської) заборгованості є:

• дані первинних документів;

• облікові регістри, Головна книга;

• фінансова звітність;

• договори, накази;

• матеріали перевірок і ревізій податкових органів, органів контрольно-ревізійного управління;

• матеріали внутрішньогосподарського контролю підприємства клієнта;

• дані, отримані аудитором при проведенні процедур контролю;

• письмові і усні заяви працівників підприємства і третіх осіб;

• розрахунки і декларації податкового обліку.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 558; Нарушение авторских прав?; Мы поможем в написании вашей работы!