КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общие методы налогового планирования

|

|

|

|

Расчетно-аналитический метод заключается в корректировке плановых показателей под изменения внутренних и внешних факторов. В налоговом планировании он преимущественно используется при расчете сумм налоговых платежей по альтернативным вариантам налогообложения путем корректировки показателей подобранных вариантов под изменения внешних (в частности, изменений налогового законодательства, конъюнктуры рынка) и внутренних (принятие незапланированных решений руководства, неточные действия по реализации налогового плана) факторов.

Нормативный метод в налоговом планировании используется на стадии расчета налоговой нагрузки предприятия, налоговых платежей в проектах налогового планирования и дает возможность определить суммы налоговых платежей на основании действующих ставок и баз налогообложения.

Расчет в нормативном методе осуществляется по формуле (1):

где С – сумма налога, грн.;

БО – база налогообложения, грн.;

СН – ставка налога.

Метод микробалансов заключается в создании бухгалтерской модели хозяйственно-финансовой ситуации путем составления бухгалтерских проводок и определения на их основе варианта с оптимальными показателями.

Расчет в методе микробалансов осуществляется в следующем порядке:

1) выделяется группа хозяйственных операций, имеющих непосредственное отношение к определенному варианту налогообложения;

2) по выбранным хозяйственным операциям составляются бухгалтерские корреспонденции;

3) на основании бухгалтерских корреспонденций рассчитывается микробаланс и определяется итоговая сумма прибыли;

4) сравниваются альтернативные варианты, и выбирается вариант с оптимальными показателями.

Этот метод используется на заключительной стадии налогового планирования, когда известна сумма налоговых платежей по каждому варианту налогообложения.

Действие данного метода можно проанализировать на таком примере.

Предположим, учредитель желает подарить предприятию денежные средства в размере 1000 грн.

Рассматриваются два варианта оформления данной операции.

1) Подарок, то есть безвозвратная помощь предприятию, которая включается в доходы предприятия по нормам п. 135.54 НКУ и облагается налогом на прибыль.

2) Взнос в уставный фонд предприятия, не подлежащий обложению налогом на прибыль.

Определим с помощью метода микробалансов оптимальный вариант.

Вариант 1.

2) Выделяется группа хозяйственных операций, имеющих отношение к рассмотренному варианту налогообложения, по которым составляются корреспонденции:

а) зачисление денежных средств на текущий счет:

Дебет сч. 31 «Счета в банках» - Кредит сч. 718 «Доход от бесплатно полученных оборотных активов» 1000 грн;

б) начисление налога на прибыль: Дебет сч. 98 «Налог на прибыль» Кредит сч. 64 «Расчеты по налогу на прибыль» - 210 грн; Сумма определяется с помощью нормативного метода: 1000 х 0,21 = 210 грн.);

в) уплата налога на прибыль: Дебет сч. 64 - Кредит сч. 31 - 210 грн;

г) определение финансового результата от осуществления данных операций:

списание доходов: Дебет сч. 718 - Кредит сч. 79 «Финансовые результаты» -1000 грн;

списание расходов: Дебет сч.79 - Кредит сч. 98 - 210 грн;

отражение итоговой суммы прибыли: Дебет сч. 79 - Кредит сч. 441 «Прибыль нераспределенная» - 790 грн.

2) Составляется микробаланс:

Актив: Текущие счета в национальной валюте - 790 грн.

Пассив: Прибыль нераспределенная - 790 грн.

Вариант 2.

2) Выделяется группа хозяйственных операций, имеющих отношение к рассмотренному варианту налогообложения, по которым составляются корреспонденции:

а) сформирован уставный капитал предприятия:

Дебет сч. 46 «Неоплаченный капитал» - Кредит сч. 40 «Уставный капитал» - 1000 грн;

б) зачисление денежных средств на текущий счет: Дебет сч. 31 - Кредит сч. 46 - 1000 грн.

2) Составляется микробаланс:

Актив: Текущие счета в национальной валюте - 1000 грн.

Пассив: Уставный капитал - 1000 грн.

Следовательно, с точки зрения максимизации собственных денежных средств на основании составленного микробаланса можно сделать вывод, что для предприятия более выгоден второй вариант оформления операции.

Метод графо-аналитических зависимостей основывается на построении графической или аналитической зависимости финансового результата предприятия от одного или нескольких важнейших параметров баланса и выборе на основе этих зависимостей варианта с оптимальными показателями.

В данном методе расчет осуществляется в следующей последовательности:

1) выделяется блок хозяйственных операций, в котором участвует задействованный параметр;

2) с помощью ряда последовательных расчетов микробалансов или математических формул определяется зависимость финансового результата от исследуемого параметра;

3) составляется графическое изображение данных зависимостей;

4) выбирается оптимальный вариант осуществления хозяйственной операции.

Таким образом, метод графо-аналитических зависимостей используется на стадии выбора оптимального варианта налогообложения.

Проиллюстрируем действие данного метода на примере.

Предположим, предприятие желает получить в аренду у физического лица станок. Необходимо выяснить, каким образом выгоднее оформить данную сделку.

Анализируются два варианта оформления операции:

1) получение арендной платы физическим лицом - не СПД с уплатой 15% налога с доходов физических лиц;

2) получение арендной платы как доходов от одного из видов деятельности физического лица - частного предпринимателя, находящегося на упрощенной системе налогообложения с уплатой единого налога в размере 180 грн в месяц.

Выразим с помощью математической формулы функцию зависимости получаемого «на руки» дохода от суммы арендной платы для вышерассмотренных вариантов оформления операции:

1) доход от получения арендной платы физическим лицом – не СПД выражает функция У1 = 0,87 х X,

где У1 - сумма, получаемая «на руки», грн; X – сумма арендной платы, грн;

2) доход от получения арендной платы как доходов от одного из видов деятельности частного предпринимателя (Y2) можно представить функцией Y2 = X - 180.

На основе данных функций построим график(рис. 8).

Рис. 8. График зависимости суммы начисленного дохода и суммы дохода «на руки» физического лица по двум вариантам оформления операции аренды

Анализ рис. 3 показывает, что до точки пересечения графиков функция Yl составляет более высокое значение, чем функция У2, однако после точки пересечения (начисленная сумма дохода - 1385 грн) ситуация меняется на противоположную.

Из этого можно заключить, что если начисленная сумма арендной платы будет составлять менее 1385 грн, физическое лицо получит большую сумму дохода «на руки» при уплате налога с доходов физических лиц в размере 15%. Если же сумма арендной платы превысит 1385 грн, для физического лица более выгодно бу

дет получать арендную плату как доход от предпринимательской деятельности с уплатой единого налога.

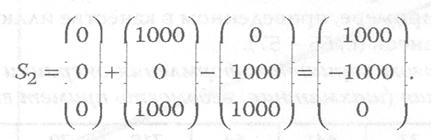

В матрично-балансовом методе процесс расчета заключается в том, что баланс предприятия по анализируемым хозяйственным операциям и оборотная ведомость записываются в виде матрицы, затем они последовательно дополняются показателями хозяйственных операций по альтернативным вариантам налогообложения и выбирается вариант с оптимальными показателями.

Применяется данный метод на стадии выбора оптимального варианта налогообложения.

Действие матрично-балансового метода можно продемонстрировать на примере, приведенном в качестве иллюстрации к методу микробалансов.

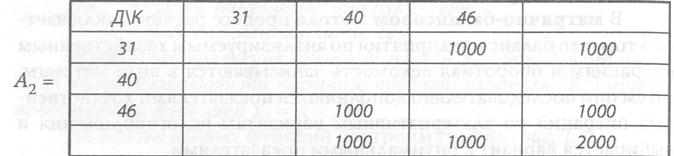

Так, в первом варианте оформления операции в матричной форме оборотная (шахматная) ведомость примет вид

| Д/К | 31 | 441 | 64 | 718 | 79 | 98 | ||

| 31 | 1000 | 1000 | ||||||

| А1 = | 441 | |||||||

| 64 | 210 | 210 | ||||||

| 718 | 1000 | 1000 | ||||||

| 79 | 790 | 210 | 1000 | |||||

| 98 | 210 | 210 | ||||||

| 210 | 790 | 210 | 1000 | 1000 | 210 | 3420 |

Микробаланс в матричном виде составит:

Во втором варианте, соответственно, матрица оборотной ведомости будет выглядеть:

Баланс в матричной форме:

Сравнение матриц свидетельствует о том, что показатели матрицы S2 превышают показатели матрицы Sv исходя из чего можно сделать вывод, что второй вариант оформления операции более предпочтителен.

Статистические методы имеют широкий спектр применения в налоговом планировании. В частности на основе использования различных методов статистического анализа (факторного, корреляционно-регрессионного) выделяются основные факторы, влияющие на величину налогового бремени предприятия, на основе которых проецируются направления оптимизации налоговых платежей предприятия.

Статистические методы применяются также при определении эффективности мероприятий налогового планирования, в частности, при проведении анализа динамики налоговых платежей, расчете показателей выполнения бюджета налогов и т. п.

Методы экономико-математического моделирования заключаются в математическом описании исследуемого объекта, которыми в налоговом планировании выступают альтернативные варианты налогообложения.

В соответствии с данными методами строится экономико-математическая модель расчета суммы прибыли или расходов с учетом влияния налоговых платежей по альтернативным вариантам налогообложения, и выбирается вариант с оптимальными показателями. Методы экономико-математического моделирования применяются на стадии выбора оптимального варианта налогообложения и позволяют получить наиболее точные результаты, однако по причине сложности осуществляемых расчетов они применимы не во всех ситуациях. Тогда анализ вариантов налогообложения осуществляется с помощью других общих методов налогового планирования, в частности, метода графо-аналитических зависимостей, матрично-балансового, метода микробалансов и др., подбор которых осуществляется на индивидуальной основе в зависимости от вида налогового планирования, количества задействованных в схеме налогового планирования структур и т. д.

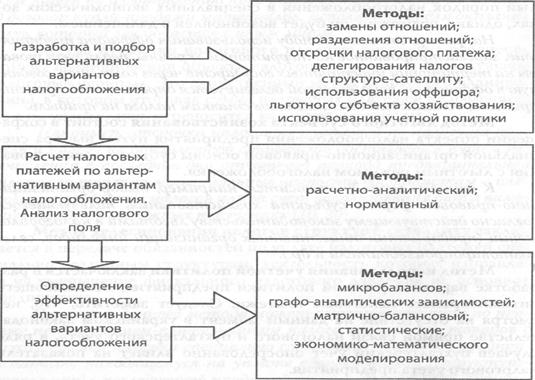

Специальные методы налогового планирования используются на стадии подбора альтернативных вариантов налогообложения и могут быть охарактеризованы так.

Метод замены отношений заключается в замене операции, предусматривающей обременительное налогообложение, операцией с аналогичной целью, но с более льготным порядком налогообложения.

Например, операция дарения физическому лицу материальных ценностей с целью оптимизации налога с доходов физических лиц заменяется операцией оказания благотворительной помощи физическому лицу или вместо трудового договора с лицом, оказывающим услуги предприятию, заключаются гражданско-правовой договор и т. п.

Метод разделения отношений базируется на замене отношений. Различие между данными методами состоит в том, что в методе разделения отношений заменяется либо часть хозяйственной операции (вместо операции в целом), либо хозяйственная операция разделяется на несколько частей.

Используется метод разделения отношений в ситуациях, когда метод замены отношений не позволяет достичь желаемого эффекта оптимизации налоговых платежей.

Например, с целью оптимизации единого налога договор оказания услуг юридическим лицом - плательщиком единого налога заменяется двумя договорами: 1) на оказание услуг юридическим лицом по изготовлению продукции из материалов заказчика; 2) договор купли-продажи материалов, используемых для оказания услуг, который заключается с иным лицом.

Метод отсрочки налогового платежа позволяет перенести момент возникновения объекта налогообложения на последующие налоговые периоды. Это единственный метод налогового планирования, в котором итоговая сумма налоговых платежей не изменяется, а их уплата лишь переносится на будущие периоды.

Например, отсрочка налоговых платежей по налогу на прибыль и налогу на добавленную стоимость достигается путем перечисления в последние дни отчетного периода предварительной оплаты за товарно-материальные ценности поставщикам - плательщикам данных налогов или за счет использования даты валютирования в платежных поручениях.

Метод делегирования налогов структуре-сателлиту заключается в передаче обязанностей по уплате налоговых платежей специально созданным структурам, деятельность которых направлена на уменьшение фискального налогового давления на основное предприятие.

Примером данного метода может служить операция по продаже предприятием-плательщиком налога на прибыль товаров с низкой суммой наценки специально созданному частному предпринимателю, находящемуся на уплате единого налога (структуре- сателлиту) с последующей продажей их по реальной цене с прибылью. В результате за счет уплаты частным предпринимателем

фиксированной суммы единого налога предприятие-плательщик налога на прибыль оптимизирует платежи по уплате налога на прибыль и налогу на добавленную стоимость.

Под методом использования оффшора понимается совокупность методов, использующих в своей основе перенос объекта налогообложения под юрисдикцию более мягкого режима налогообложения. При этом данный метод предполагает использование как иностранных юрисдикций с режимом льготного налогообложения (оффшорных зон), так и отечественных (специальных экономических зон).

Следует заметить, что сейчас в Украине не применяется льготный порядок налогообложения в специальных экономических зонах, однако, возможно, он будет возобновлен в дальнейшем.

Например, согласно методу использования оффшора предприятие, зарегистрированное на территории Украины, реализует товары на территории иностранных государств через компанию, созданную в оффшорной зоне, которой делегируется определенный процент прибыли, облагаемый по сниженным ставкам налога на прибыль.

Метод льготного субъекта хозяйствования состоит в сокращении объекта налогообложения предприятия путем выбора специальной организационно-правовой основы субъекта хозяйствования с льготным режимом налогообложения.

К данному методу относится, например, выбор организационно-правовой формы субъекта хозяйствования, пользующегося согласно действующему законодательству льготами в налогообложении (предприятия общественных организаций инвалидов, сельхозтоваропроизводители и др.).

Метод использования учетной политики заключается в разработке варианта учетной политики предприятия, позволяющего оптимизировать налоговые платежи. Следует заметить, что, несмотря на отсутствие на данный момент в украинском законодательстве прямой связи налогового и бухгалтерского учета, в ряде случаев бухгалтерский учет опосредованно влияет на показатели налогового учета предприятия.

В качестве примера такого опосредованного влияния можно привести зависимость у предприятия, находящегося на упрощеннойсистеме налогообложения суммы единого налога в операции реализации основных фондов от остаточной стоимости основных фондов в бухгалтерском учете. Эту взаимосвязь можно учесть при осуществлении мероприятий по налоговому планированию с помощью метода использования учетной политики, по которому для оптимизации единого налога в операциях продажи основных фондов в бухгалтерском учете выбирается вариант расчета амортизации с наименьшими нормами (наибольшей остаточной стоимостью основных фондов на момент продажи).

Последовательность использования общих и специальных методов налогового планирования можно представить таким образом (рис. 9).

Рис. 9. Последовательность использования методов налогового планирования

Специальные методы налогового планирования (замены отношений, разделения отношений, отсрочки налогового платежа, делегирования налогов структуре-сателлиту, использования оффшора, льготного субъекта хозяйствования, использования учетной политики) применяются на первоначальной стадии определения и выбора альтернативных вариантов налогообложения. Расчетно-аналитический и нормативный методы используются в анализе налогового ноля предприятия и расчете налоговых платежей по альтернативным вариантам налогообложения.

По результатам проведенного анализа определяется эффективность каждого из подобранных вариантов налогообложения с помощью методов микробалансов, графо-аналитических зависимостей, матрично-балансового, статистических методов или метода экономико-математического моделирования, и выбирается вариант с оптимальными показателями.

Тема: Использование в налоговом планировании упрощенной системы налогообложения

9. Оценка целесообразности применения упрощенной системы налогообложения

В налоговом планировании особое место занимает использование упрощенной системы налогообложения, учета и отчетности субъектов малого предпринимательства, заменяющей собой уплату целого ряда налогов и сборов.

Решение о переходе юридического лица на единый налог принимается налогоплательщиком добровольно и должно быть обоснованным и мотивированным. Основным фактором, влияющим на принятие такого решения, является экономическая целесообразность, измеряемая, в первую очередь, снижением совокупных налоговых платежей вследствие изменения системы налогообложения. Однако фактор минимизации налогового давления является не единственным и не всегда определяющим. Так, на практике встречаются случаи, когда переход на единый налог может привести даже к определенному увеличению налоговых платежей и, несмотря на это, решение о переходе принимается по иным мотивам.

Принимая решение об избрании упрощенной системы налогообложения, юридические лица также должны определиться с тем, какую ставку единого налога (3% с отдельной уплатой НДС или 5% - без НДС) целесообразно избрать в конкретной ситуации. Решение этой проблемы зависит от сферы деятельности предприятия, характера осуществляемых хозяйственных операций, ожидаемого экономического эффекта и даже от субъективных факторов (склонности к риску лица, которое принимает решение, умения комплексно оценить последствия перехода и т. п.).

В любом случае при принятии решения об использовании альтернативных систем налогообложения необходимо тщательно проанализировать его позитивные и негативные стороны с максимально возможным учетом специфики работы субъекта предпринимательской деятельности в будущем.

Принятию конечного решения о целесообразности перехода на один из вариантов упрощенной системы налогообложения должен предшествовать ряд этапов(рис. 10).

Рис. 10 Этапы анализа целесообразности избрания упрощенной системы

налогообложения

На первом этапе производится предварительный анализ преимуществ (табл. 4) и недостатков (табл. 5) применения упрощенной системы налогообложения в сравнении с обычной с целью выявления наиболее существенных преимуществ и недостатков с учетом специфики деятельности конкретного субъекта хозяйствования. Оценка отрицательных последствий использования упрощенной системы для юридических лиц является важнейшим аспектом как на предварительном этапе логического анализа, так и на этапе принятия решения об изменении системы налогообложения.

Таблица 4

Анализ преимуществ применения упрощенной системы налогообложения

| Сфера преимущества | Характер преимущества |

| Расчеты, связанные с исчислением налоговых обязательств | Значительно упрощаются, поскольку вместо налогов, сборов и взносов, плательщиком которых перестает быть субъект малого предпринимательства (а объекты налогообложения и порядок исчисления сумм налоговых обязательств по каждому из них - специфические), рассчитывается единый объект налогообложения - выручка от реализации продукции |

| Составление налоговой отчетности | Вместо разнообразных форм налоговой отчетности по налогам и сборам, которые заменяются единым налогом, один раз в квартал необходимо заполнять одну форму. Результатом этого является, во-первых, снижение трудоемкости подготовки налоговой отчетности, а во-вторых, хотя и небольшая, но все-таки экономия на бланках отчетных документов |

| Ведение налогового учета | Субъекты малого предпринимательства ведут налоговый учет только по тем налогам и сборам, плательщиками которых они являются. Особенно сильно ощущается связанная с этим экономия времени у малых предприятий, которые переходят на единый налог по ставке 5%. Для них не только отменен учет по налогу на прибыль, но и упразднен весьма трудоемкий налоговый учет по НДС |

| Представление налоговой отчетности | Исчезает потребность строго контролировать сроки представления отчетности по тем налогам и сборам, плательщиком которых перестает быть субъект предпринимательства. Чем меньше таких контрольных точек представления отчетности, тем меньше вероятность, что какой-либо из этих сроков будет пропущен. Кроме того, положительной стороной является также существенное сокращение потерь рабочего времени бухгалтеров в связи с очередями во время представления деклараций в органы налоговой службы и другие контролирующие органы |

| Сроки уплаты налогов и сборов | Вместо разных и рассредоточенных во времени сроков уплаты налогов и сборов, которые заменяются единым налогом, вводится единый срок (ежемесячно, не позднее 20-го числа следующего месяца). Это облегчает бухгалтеру контроль за его соблюдением, обеспечивает возможность маневрирования финансовыми ресурсами между очередными платежами. Такое преимущество более всего ощущают субъекты малого предпринимательства, не являющиеся плательщиками НДС. Хотя и для плательщиков единого налога, применяющих ставку 3%, эффект от перехода на ежеквартальную уплату НДС также весьма ощутим |

Продолжение табл.4

| Сфера преимущества | Характер преимущества |

| Платежи в бюджет и государственные целевые фонды | Возможное уменьшение сумм платежей по налогам и сборам в результате перехода на упрощенную систему налогообложения |

| Применение финансовых санкций и админштрафов | Вероятность применения штрафных санкций снижается в связи с сокращением количества форм налоговой отчетности предприятия; существенной унификацией сроков представления отчетности и уплаты налогов и сборов; сокращением количества проверок и их продолжительности, поскольку при переходе на единый налог сокращается количество параметров, контролируемых органами государственной налоговой службы и другими ведомствами |

| Бухгалтерский учет | Плательщики единого налога могут применять упрощенную форму ведения бухгалтерского учета и упрощенный план счетов |

| Финансовая отчетность | Порядок составления и представления финансовой отчетности не зависит от системы налогообложения, определяется наличием у юридического лица статуса субъекта малого предпринимательства. Если такой плательщик отвечает требованиям Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 99б-Х1\/ [7], он освобождается от ежеквартального составления и представления промежуточной финансовой отчетности, а по итогам года им подается финансовая отчетность в виде баланса и отчета о финансовых результатах, причем структура и состав показателей в этих формах отчетности значительно упрощены |

Таблица 5

Анализ недостатков использования упрощенной системы налогообложения

| Недостаток | Характеристика | Возможные последствия |

| Отсутствие связи объекта налогообложения с расходами | Упрощенная система налогообложения не предусматривает учета расходов при определении налоговых обязательств | Невозможность уменьшения налоговых обязательств в связи с увеличением расходов, связанных с осуществлением хозяйственной деятельности |

| Невозможность выписывания налоговых накладных покупателям в случае отмены регистрации в качестве плательщиков НДС | Плательщики единого налога по ставке 5% не ведут налоговый учет по НДС и не имеют права выписывать налоговые накладные | Продажа товаров (работ, услуг) конечным потребителям или неплательщикам НДС значения не имеет. Если же плательщик находится в начале или в середине цепочки «производство - потребление» и имеет дело с покупателями - плательщиками НДС, это может привести к потере части покупателей (если не будет компенсировано соответствующим снижением цены) |

| Ограничение по форме расчетов | Плательщики единого налога - юридические лица - независимо от избранной ставки не имеют права осуществлять расчеты за отгруженную продукцию в любой форме, кроме денежной | Ограничивает экономическую свободу субъектов малого предпринимательства |

| Потеря права на бюджетное возмещение | Отказ от статуса плательщика НДС для юридических лиц-плательщиков единого налога по ставке 5% автоматически означает отказ от права на бюджетное возмещение | Этот фактор снижает привлекательность альтернативных систем налогообложения для тех плательщиков, которые имеют право на бюджетное возмещение, и особенно для экспортеров. Дополнительные потери на бюджетном возмещении нужно учитывать в расчете экономической целесообразности отказа от обычной системы налогообложения |

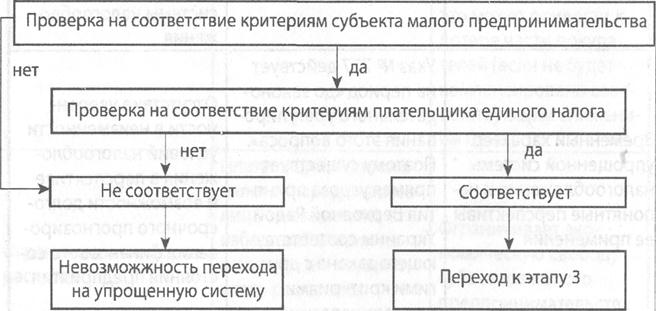

На втором этапе осуществляется проверка объективной возможности перехода на единый налог, т. е. анализируется соответствие конкретного субъекта предпринимательской деятельности установленным требованиям в сфере упрощенной системы налогообложения (рис. 11).

Рис. 11 Анализ соответствия налогоплательщика требованиям сферы действия упрощенной системы налогообложения

Предметом проверки является, прежде всего, соответствие плательщика критериям субъекта малого предпринимательства согласно Закону Украины «О государственной поддержке малого предпринимательства» от 19.10.2000 г. № 2063-III (далее - Закон № 2063). Рекомендуется такая последовательность оценки:

- расчет дохода за прошлый календарный год;

- проверка соблюдения ограничений по предельной среднеучетной численности наемных работников;

- проверка соответствия осуществляемых видов деятельности установленным Налоговым кодексом ограничениям;

- анализ структуры уставного фонда и выявление доли в нем учредителей, которые не относятся к субъектам малого предпринимательства.

В зависимости от возможности отнесения конкретного предприятия к субъектам малого предпринимательства дальнейший анализ может осуществляться по следующим вариантам.

1. Если юридическое лицо отвечает всем критериям субъекта малого предпринимательства, осуществляют оценку его соответствия критериям плательщика единого налога, к которым, в частности, относится анализ:

- выручки от реализации продукции (товаров, работ, услуг) за прошлый календарный год;

- видов деятельности, применение которых ограничено;

- возможности применения расчетов за отгруженную продукцию исключительно в денежной форме;

- состояния расчетов с бюджетами и государственными целевыми фондами.

2. Если оба направления анализа приводят к отрицательным результатам, плательщик не имеет возможности применять упрощенную систему налогообложения, и дальнейшая оценка не производится.

3. Если же субъект предпринимательской деятельности отвечает требованиям плательщика единого налога, осуществляется переход к этапу 3 общей схемы оценки.

Задачей третьего этапа является прогнозирование ожидаемых изменений в осуществлении хозяйственной деятельности и расчет на этой основе прогнозных уровней налоговых баз в периоде, за который проводится сравнительный анализ экономического эффекта от изменения системы налогообложения.

Необходимость этого этапа оценки обусловлена тем, что вследствие динамичности условий хозяйствования и различия порядка отображения хозяйственных операций в налоговом учете применение в расчетах сравнительного эффекта данных предыдущего налогового периода без учета возможных изменений показателей производственно-хозяйственной деятельности предприятия приводит к получению некорректных результатов.

Исходя из перечня тех налогов и сборов, которые перестают уплачиваться плательщиками упрощенной системы налогообложения, необходимо определить прогнозируемый уровень таких показателей(табл. 6).

Таблица 6

Показатели, необходимые для расчета налоговых обязательств при оценке целесообразности применения упрощенной системы налогообложения

| Показатель | Сфера применения в расчетах |

| Выручка от реализации продукции (товаров, работ, услуг) | Единый налог, налог на прибыль предприятий |

| Иные доходы, включаемые в состав дохода | Налог на прибыль предприятий |

| Расходы | |

| Сумма амортизации | |

| Площадь земельных участков | Плата за землю |

| Корректирующий коэффициент к ставкам земельного налога | |

| Выручка от операций по продаже товаров (работ, услуг), входящих в базу налогообложения с НДС (5%) | НДС |

| Стоимость товаров (работ, услуг), по которым формируется налоговый кредит | |

| Норматив рабочих мест для инвалидов | Административнохозяйственныесанкциизанесозданныерабочиеместадляинвалидов |

| Средняя заработная плата по предприятию |

Наиболее приемлемой продолжительностью налогового периода для проведения оценки экономических последствий изменения системы налогообложения является календарный год. Использование годового налогового периода позволяет нивелировать сезонные и временные колебания объемов продаж и других показателей, которые используются в расчетах.

Показатели производственно-хозяйственной деятельности предприятия, используемые для определения налоговых баз, следует исчислять именно за тот период, который определен как расчетный для проведения оценки сравнительного эффекта.

В случае оценки целесообразности перехода на уплату единого налога по ставке 5% следует проанализировать показатель динамики удельного веса освобожденных и не являющихся объектом налогообложения хозяйственных операций, увеличение которого приводит к дополнительным потерям (по сравнению с другими вариантами, при которых предприятие является плательщиком НДС) в связи с отсутствием у плательщика права на налоговый кредит.

На четвертом этапе на основании ожидаемых показателей деятельности предприятия в планируемом периоде анализируется сравнительная экономическая эффективность перехода на упрощенную систему налогообложения, учета и отчетности(рис. 12).

Рис. 12 Анализ сравнительной экономической эффективности перехода на упрощенную систему налогообложения, учета и отчетности

В основу оценки эффективности применения упрощенной системы налогообложения положен расчет относительного уменьшения (или увеличения) налоговых платежей в сравнении с обычной системой налогообложения при условии неизменности объемов продажи и ассортимента товаров (работ, услуг), ценовых параметров, расходов производства и обращения и других технико-экономических показателей работы предприятия. При этом теми налогами и сборами, которые уплачиваются независимо от факта перехода на упрощенную систему, можно пренебречь, поскольку их уплата не влияет на экономический эффект от перехода. Ввиду того, что экономический эффект от изменения системы налогообложения не связан с расходами капитального характера, механизм дисконтирования в расчетах не применяется.

Общий прямой экономический эффект от изменения системы налогообложения (Э) может быть определен по формуле:

(1)

(1)

где  - сумма совокупного изменения налоговых обязательств плательщика при переходе на альтернативную систему налогообложения, грн;

- сумма совокупного изменения налоговых обязательств плательщика при переходе на альтернативную систему налогообложения, грн;

Э пд - дополнительный прямой эффект (или дополнительные прямые потери, которые учитываются со знаком «-») при переходе с обычной на упрощенную систему налогообложения, грн.

Формула для расчета налоговых платежей, плательщиком которых не является субъект малого предпринимательства - юридическое лицо, при переходе на единый налог по ставке 3% ( ) может быть представлена в следующем виде:

) может быть представлена в следующем виде:

(2)

(2)

где Пп - сумма налоговых обязательств по налогу на прибыль предприятий, грн;

П3 - сумма налоговых обязательств по налогу (плате) за землю, грн;

С п.д. – сумма сбора за проведение некоторых видов предпринимательской деятельности, грн.;

С с.х. - сбор на развитие виноградарства, садоводства, хмелеводства, грн.;

Ши - сумма административно-хозяйственных санкций за несозданные рабочие места для инвалидов (рассчитывается как произведение количества незанятых рабочих мест в пределах норматива и средней годовой заработной платы одного работника предприятия), грн;

Е3% - сумма налоговых обязательств по единому налогу по ставке 3%, грн.

Если предметом оценки является переход на упрощенную систему налогообложения, учета и отчетности по ставке 5 процентов, формула (2) примет вид:

(3)

(3)

где НДС - сумма налога на добавленную стоимость, которая подлежит уплате в плановом периоде, грн;

Е5% - сумма налоговых обязательств по единому налогу по ставке 5%, грн.

В случае когда , переход на единый налог обусловливает уменьшение налоговых платежей и является экономически целесообразным.

, переход на единый налог обусловливает уменьшение налоговых платежей и является экономически целесообразным.

Предложенный подход проиллюстрируем на условных примерах расчетов для трех торговых предприятий (А, Б, В) и трех предприятий, которые специализируются на предоставлении бытовых услуг населению (Г, Д, Е), прогнозируемый годовой уровень основных технико-экономических показателей которых представлен в табл.7.

Таблица 7

Исходные данные для анализа целесообразности избрания упрощенной системы налогообложения, тыс. грн

| Показатель | Предприятия | |||||

| А | Б | В | Г | Д | Е | |

| 1. Выручка от реализации продукции с учетом НДС | ||||||

| 2. Налоговые обязательства по НДС | ||||||

| 3. Расходы предприятия | ||||||

| 4. Амортизация | ||||||

| 5. Налоговый кредит | ||||||

| 6. Среднеучетная численность работников (чел.) | ||||||

| 7. Выплаты по оплате труда | ||||||

| Расчет налоговых обязательств по обычной системе налогообложения | ||||||

| 8. Налог на прибыль (1 - 2 - 3 - 4) х 21% | 3,78 | 3,36 | - | 2,52 | - | 25,83 |

| 9. НДС (2-5) | ||||||

| 10. Плата за землю | 3,3 | 5,6 | 2,6 | 3,8 | 3,2 | 6,5 |

| 11. Итого налоговых платежей по налогам и сборами при обычной системе налогообложения, которые заменяются единым налогом, без НДС (8+10) | 7,08 | 8,96 | 2,6 | 6,32 | 3,2 | 32,33 |

| 12. То же, включая НДС (11 + 9) | 15,08 | 31,96 | 44,6 | 22,32 | 46,2 | 97,33 |

| 13. Единый налог по ставке 3% (1 х 3%) | 7,2 | 14,4 | 21,6 | 10,8 | 25,2 | |

| 14. Изменение платежей при переходе на 3-процентный единый налог (13 - 11) | +0,12 | +5,44 | +19 | +4,48 | +14,8 | -7,13 |

| 15. Единый налог по ставке 5% (1 - 2) х 5% | ||||||

| 16. Изменение платежей при использовании 5-процентного единого налога (15 - 12) | -5,08 | -11,96 | -14,6 | -7,32 | -21,2 | -32,66 |

С целью упрощения расчетов предположим, что:

1) при переходе на единый налог по ставке 5% предприятия с целью сохранения объемов продажи реализуют товары (предоставляют услуги) по цене, уменьшенной на сумму налоговых обязательств по НДС;

2) доход с целью начисления налога на прибыль соответствует выручке от реализации продукции (т.е. внереализационные доходы отсутствуют);

3) единый социальный взнос уплачивается на общих основаниях (поэтому в расчете он не учитывается);

4) административно-хозяйственные санкции в Фонд Украины социальной защиты инвалидов не уплачиваются, поскольку рабочие места для инвалидов создаются согласно нормативам;

5) предприятия не являются первичными водопользователями и не используют воду для других нужд, кроме санитарно-гигиенических, поэтому налоговые обязательства по сбору за специальное использование природных ресурсов равны нулю;

6) все предприятия выполняют только операции, облагаемые НДС на обычных условиях.

«Минус» в итоговых строках таблицы (14 и 16) означает снижение суммы платежей вследствие применения альтернативных систем налогообложения, что свидетельствует о целесообразности отказа от обычной системы налогообложения.

Таким образом, условные расчеты показывают следующее.

Для предприятия А экономически целесообразным является применение 5-процентной ставки единого налога, что позволяет снизить налоговые платежи: по сравнению с обычной системой налогообложения - на 5,08 тыс. грн.

Для предприятия Б эффективным является единый 5-процентный налог. Эффект от снижения налоговых платежей (сравнительно с обычной системой налогообложения) составляет в этом случае 11,96 тыс. грн.

Для предприятий В и Г эффективным является единый 5-процентный налог. Эффект от снижения налоговых платежей (сравнительно с обычной системой налогообложения) составляет в этом случае 14,6 тыс. грн. и 7,32 тыс. грн.

Для предприятий Д и Е наиболее целесообразным является переход на единый 5-процентный налог. Предприятие Е может использовать оба варианта упрощенной системы, которая приведет к соответствующей экономии налоговых платежей, но 3-процентный единый налог на 7,13 тыс. грн в год менее выгоден для него, чем 5-процентный.

Сопоставление сумм текущих налоговых платежей по упрощенной системе налогообложения в сравнении с обычной является первым шагом определения сравнительного экономического эффекта и может дать основание лишь для предварительных выводов. Для более точного учета сравнительного экономического эффекта от изменения системы налогообложения нужно учитывать дополнительный прямой экономический эффект (потери) от изменения системы налогообложения. Этот эффект складывается из снижения расходов на приобретение бланков налоговой отчетности ( ); экономии расходов на оплату труда бухгалтеров или экономических служб предприятия (

); экономии расходов на оплату труда бухгалтеров или экономических служб предприятия ( ); одноразовых потерь при изменении системы налогообложения, связанных с налогообложением операций, начало которых приходится на обычную систему налогообложения, а окончание - на альтернативную (Ов), и дополнительных потерь, которые не учтены при определении изменения суммы налоговых обязательств (Нв):

); одноразовых потерь при изменении системы налогообложения, связанных с налогообложением операций, начало которых приходится на обычную систему налогообложения, а окончание - на альтернативную (Ов), и дополнительных потерь, которые не учтены при определении изменения суммы налоговых обязательств (Нв):

(4)

(4)

Экономия заработной платы в связи со снижением расходов времени на ведение налогового учета, подготовку и представление налоговой отчетности может быть определена как:

(5)

(5)

где Сз - средняя ставка заработной платы рабочего соответствующей категории, грн за час;

Чоі - затраты времени на ведение налогового учета по і -тому налогу или сбору (і = 1, 2,..., п), часов;

Ч зі - затраты времени на подготовку налоговой отчетности по і -тому налогу или сбору, часов;

Ч пз - затраты времени на сдачу отчетности по і -тому налогу или сбору, часов.

В случае когда экономия времени относительно небольшая, что не позволяет уменьшить численность наемных работников, эффект от уменьшения налоговой отчетности определяется возможностью выполнения бухгалтером дополнительных функций и соответствует рыночной стоимости таких работ (услуг).

Одноразовые потери вследствие отказа от налога на прибыль (для любого варианта перехода) и НДС (в случае перехода на единый 5-процентный налог), связанные с тем, что одна и та же хозяйственная операция начинается и заканчивается при разных принципах налогового учета. В общем виде такие одноразовые потери могут быть рассчитаны по формуле:

(6)

(6)

где Оп - потери в связи с невозможностью уменьшения после изменения системы налогообложения налоговых обязательств по налогу на прибыль, грн;

Ппр - потери в связи со снятием субъекта предпринимательской деятельности с регистрации как плательщика НДС (учитываются при переходе на 5-процентный единый налог), грн.

(7)

(7)

где Бу - балансовые убытки прошлых периодов, которые остались некомпенсированными на момент перехода, грн;

Пб - потери вследствие невозможности увеличения расходов при завершении бартерных операций после перехода на единый налог, грн;

Пкз - потери вследствие невозможности корректирования расходов на размер прироста (убыли) запасов, грн.

Наличие убытков прошлых налоговых периодов, которые при продолжении работы на обычной системе налогообложения снова переносились бы на следующие налоговые периоды, снижает эффект от ее изменения.

Одноразовые потери, связанные с НДС, могут быть рассчитаны так:

, (8)

, (8)

где Пб - потери вследствие невозможности увеличения налогового кредита при завершении бартерных операций, грн;

П возм - потери в связи с наличием на момент перехода неполученных сумм бюджетного возмещения, грн;

П кнк - потери в связи с необходимостью единоразового увеличения налоговых обязательств на сумму НДС в остатках товарно-материальных ценностей на момент отказа от обычной системы налогообложения, грн.

Все дополнительные потери, связанные с НДС, необходимо учитывать лишь при переходе на упрощенную систему налогообложения по ставке 5 процентов (т. е. в случаях, когда субъект предпринимательской деятельности перестает уплачивать НДС).

Потери от завершения бартерных операций могут быть связаны с тем, что момент возникновения права плательщика на налоговый кредит может попасть на тот период, когда он уже снят с регистрации в качестве плательщика НДС. Размер таких потерь равняется 20% суммы товарообменной (бартерной) операции.

Другим видом одноразовых потерь при снятии с регистрации плательщика НДС являются невозмещенные суммы НДС, подлежащие возмещению в налоговых периодах, следующих за моментом перехода. Вместе с тем на эффективности работы по единому 3-процентному налогу наличие невозмещенных сумм НДС никак не отразится.

Сумма дополнительных потерь от перехода на альтернативные системы налогообложения, которые не учтены при исчислении изменения суммы налоговых обязательств и носят неоднократный характер, может быть рассчитана как:

, (9)

, (9)

где Пнк - потери вследствие невозможности отнесения уплаченных при приобретении товаров (работ, услуг) сумм НДС к налоговому кредиту, а также уменьшения налоговых обязательств по налогу на прибыль за счет отнесения таких сумм к валовым расходам (при переходе на 5-процентный единый налог), грн;

П возм - потери вследствие невозможности получения плательщиками 5-процентного единого налога бюджетного возмещения, право на которое возникало бы в случае применения обычной системы налогообложения, грн.

После определения экономической целесообразности (в особенности если рассчитанный на 4-м этапе сравнительный эффект от применения альтернативных систем налогообложения по абсолютной величине незначителен) необходимо учесть дополнительные факторы, не включенные ранее в расчет, что и выступает целью пятого этапа оценки.

Одним из таких факторов, которые в определенной мере сдерживают распространение альтернативных систем налогообложения, является здоровый консерватизм руководителей некоторых предприятий. С этой точки зрения любая перестройка, в особенности кардинальная, связана с дополнительными расходами. Нужно не только преодолеть инертность мышления персонала, который осуществляет налоговый и бухгалтерский учет, но и соответствующим образом откорректировать систему целей предприятия и средств их достижения согласно новым налоговым условиям. Это в ряде случаев приводит к необходимости пересмотра организационных условий взаимоотношений с партнерами и отказа от традиционных форм гражданско-правовых соглашений. Период адаптации к новому налогообложению, как правило, довольно продолжителен, что требует от работников экономических служб предприятия дополнительных усилий и времени.

Другим обстоятельством, которое следует также учитывать при оценке целесообразности перехода на единый налог, выступает возможное снижение сумм штрафных санкций вследствие сокращения перечня уплачиваемых после перехода на альтернативную систему налогообложения налогов и сборов, а также уменьшение потерь времени в связи с проверками, которые проводятся контролирующими органами. Периодичность и продолжительность таких мероприятий, как правило, снижаются вследствие сокращения перечня уплачиваемых налогов и сборов и упрощения налогового учета.

Последний, шестой, этап оценки включает в себя окончательное принятие решения о целесообразности или нецелесообразности применения одного из вариантов упрощенной системы налогообложения.

Еще один вопрос сравнительной целесообразности альтернативных систем налогообложения связан с расчетом экономического эффекта от изменения ставки единого налога для тех плательщиков, которые уже работают по упрощенной системе налогообложения.

В общем случае субъекту малого предпринимательства безразлична ставка единого налога, по которой он работает, если суммы налоговых платежей при обеих ставках (3 и 5%) с учетом дополнительных потерь или дополнительного эффекта будут одинаковыми. Поскольку разность между этими двумя вариантами упрощенного налогообложения касается прежде всего НДС, при одинаковой выручке от реализации условие равновыгодности обоих вариантов может быть представлено в таком виде:

, (10)

, (10)

где Р - объем выручки от реализации продукции (товаров, работ, услуг), грн;

3% и 5% - соответствующие ставки единого налога, грн;

НО - налоговые обязательства по НДС, грн;

НК - налоговый кредит по НДС, грн;

Эд - дополнительный эффект (или дополнительные потери, которые учитываются со знаком «-») при переходе с 3- на 5-процентную ставку единого налога, грн.

Дополнительный эффект при переходе с 3-процентного единого налога на 5-процентный связан с:

- уменьшением расходов времени (а соответственно и расходов на оплату труда) работников, которые заняты ведением налогового учета по НДС, подготовкой и представлением деклараций в органы налоговой службы;

- прямым (хотя и незначительным) эффектом от сокращения расходов на приобретение бланков налоговых накладных и других форм документации по налогу на добавленную стоимость;

- косвенным эффектом за счет потенциального уменьшения штрафных санкций (в части НДС) и сокращения потерь времени на проверки контролирующими органами, хотя его количественная оценка довольно проблематична.

Дополнительные потери вследствие изменения ставки налогообложения могут быть связаны с:

- невозможностью получения бюджетного возмещения, право на которое имелось до снятия предприятия с регистрации как плательщика НДС;

- отсутствием права на налоговый кредит по операциям приобретения товаров (работ, услуг);

- потерями в связи со снижением конечной цены реализации продукции (товаров, работ, услуг) на сумму НДС с целью сохранения равновыгодности соглашения для покупателя (в сравнении с аналогичной сделкой, осуществляемой плательщиком 3-процентного единого налога);

- возможным снижением объемов реализации продукции (товаров, работ, услуг) в связи с невозможностью предоставления покупателям - плательщикам НДС налоговых накладных.

После несложных преобразований формула будет выглядеть следующим образом:

(11)

(11)

То есть цена увеличения ставки единого налога соответствует в общем случае сумме НДС, подлежащей перечислению в бюджет. Если

(12)

(12)

это означает, что переходить с 3- на 5-процентную ставку экономически нецелесообразно, поскольку прирост ставки единого налога не будет компенсироваться снижением платежей по НДС в бюджет.

В противоположном случае (когда сумма уплаченного НДС с учетом дополнительного эффекта превышает 2% выручки от реализации продукции) переход на 5-процентную ставку вполне оправдан.

10. Оптимизация в сфере торговли через комиссионеров – плательщиков единого налога

Наличие в действующем налоговом законодательстве упрощенных систем налогообложения дает возможность разрабатывать оптимизационные схемы, которые могут существенным образом уменьшить налоговые обязательства субъектов предпринимательства. Одна из них - оптимизация в сфере торговли через комиссионеров - плательщиков единого налога.

Эта схема базируется на том, что у субъектов малого предпринимательства, которые осуществляют деятельность на основании договоров комиссии, выручкой от реализации продукции, который подлежит обложению единым налогом, является комиссионное вознаграждение. Комиссионера - плательщика единого налога - может создать для себя любое торговое предприятие, которое считает, что уплатить 5 или 3 процентов единого налога от своей наценки выгоднее, чем платить все действующие сегодня налоги и сборы.

Реализация такой схемы предусматривает несколько этапов:

1. создается предприятие, которое регистрируется как плательщик единого налога. Ставка налога - 5 или 3 процентов - избирается в зависимости от нужд категории покупателей (субъекты предпринимательской деятельности или конечные потребители, другие факторы);

2. действующее торговое предприятие поступается своим местом новообразованному плательщику единого налога. Все имеющиеся товары передаются для реализации согласно договору комиссии новообразованному плательщику единого налога. При такой операции нет перехода права собственности, и любые обязательства с НДС или доходы не возникают. Все следующие партии товара закупает также торговое предприятие и передает для реализации комиссионеру;

3. комиссионер - плательщик единого налога по цене, согласованной с комитентом, продает товары, за что и получает вознаграждение от комитента.

Схема Создания комиссионера – плательщика единого налога

У комитента: если окажется, что вознаграждение комиссионера будет представлять такой процент, который будет приближаться к наценке на проданный товар, то комитент не будет получать прибыли, и, соответственно, налоговые обязательства по налогу на прибыль не будут возникать.

Обязательство по налогу на добавленную стоимость у комитента будут возникать относительно объема проданных по его поручению товаров. Нужно учесть, что датой возникновения налоговых обязательств у комитента будет дата получения средств от комиссионера, несмотря на то, что право на налоговый кредит при приобретении товаров будет возникать по первому событию. Аналогично отпадет потребность в приобретении торговых патентов, поскольку расчеты между комиссионером и комитентом будут осуществляться в безналичном порядке.

У комиссионера: выручкой от реализации товаров, работ, услуг для начисления единого налога будет не сумма от продажи товаров, а комиссионное вознаграждение. Спорных вопросов по этому поводу не должно возникать, поскольку комиссионер предоставляет услуги, а проданные товары не является его собственностью, итак и выручка от их продажи ему не принадлежит. Поскольку именно вознаграждение считается у комиссионера выручкой, то и ее объем (5 млн гривен за год) должен определяться по сумме такого вознаграждения.

В случае избрания ставки единого налога 3 процентов от суммы выручки и уплаты налога на добавленную стоимость, налоговые обязательства у комиссионера возникают в меру реализации товара (по первому событию). Налоговый кредит возникает за датой перечисления средств от реализации товаров комитенту, который должен выдать налоговую накладную.

Таким образом, любое торговое предприятие, создав комиссионера, может платить единый налог с суммы торговых наценок, а не из общего объема реализации, придерживаясь принципа, определенного Законом Украины «О системе налогообложения»: равенство, недопущение любых проявлений налоговой дискриминации, т.е. обеспечение одинакового подхода к субъектам хозяйствования при определении обязанностей относительно уплаты налогов и сборов.

Создание комиссионера - плательщика единого налога (юридического лица) - не единый вариант. Комиссионером может стать и физическое лицо - плательщик единого налога или несколько таких лиц. Налогообложение комитента от этого не изменится. А вот относительно налогообложения физических лиц, то уплата единого налога вообще может превзойти названный принцип равенства, поскольку доходы таких лиц отнюдь не влияют на размер налога. При этом физические лица - плательщики единого налога пользуются правом не применять РРО при осуществлении наличных расчетов. Конечно, можно утверждать, что физическому лицу не обязательно быть комиссионером. Тем не менее не следует забывать, что выручка для физический лиц - плательщиков единого налога ограничивается суммой 3млн. гривен за год. У комиссионера такой выручкой будет его вознаграждение, которое дает намного большие возможности.

11. Переход на упрощенную систему налогообложения с одновременным созданием комитента

Другим вариантом реализации этой схемы может быть создания не комиссионера, а комитента, который будет работать на обычной системе налогообложения. Комиссионером - плательщиком единого налога может стать и любое действующее торговое предприятие при условии, что объем выручки за год у него не превышает 5 млн гривен, а среднеучетное количество работников - не больше 50 человек.

Предприятия, которые отвечают этим требованиям, можно сказать, имеют идеальные условия для перехода на уплату единого налога. Правда, до перехода на роль комиссионера следует реализовать остатки собственных товаров, поскольку единый налог придется платить из общей суммы выручки. Это не означает, что такому предприятию нельзя на протяжении некоторого времени получать новые партии товаров, а продавать только остатки. Новые партии товара будут поступать в обычном режиме по мере потребности.Только получать их нужно не непосредственно от поставщиков по договорам купли-продажи, а через того новообразованного комитента на основе договоров комиссии. Учет таких товаров ведется отдельно от товаров, которые будут считаться на балансе.

До перехода на упрощенную систему налогообложения, поскольку такая возможность дается один раз на квартал, предприятие сможет реализовать остатки собственных товаров, а в дальнейшем, как плательщик единого налога, будет осуществлять только комиссионную торговлю. Если остатки реализовать будет невозможно, их в последний день квартала перед переходом на упрощенную систему налогообложения можно продать предприятию - комитенту. Первого же дня следующего квартала комитент передаст их на условиях комиссии плательщику единого налога, тому вчерашнему продавцу, который применял обычную систему налогообложения.

Схема Действующее предприятие переходит на упрощенную систему налогообложения и создает комитента

12. Оптимизация НДС при продаже товаров на условиях товарного кредита.

Одним из вариантов оптимизации платежей по НДС может быть использования схемы, построенной на начислении НДС на услуги, связанные с продажей товаров на условиях товарного кредита. Как правило, такую схему нужно применять предприятиям, у которых есть невозмещенные суммы НДС, в партнерстве с плательщиками, которые такой налог платят в бюджет. В выигрыше остаются обе стороны. Хотя наличие бюджетной задолженности с НДС не является обязательной. Передать налоговые обязательства по НДС по такой схеме можно любому предприятию, которое решило уплатить налоги за своего партнера.

Реализация схемы будет базироваться на продаже товара с оформлением договора товарного кредита таким образом (схема):

Схема оптимизация НДС при продаже товаров на условиях товарного кредита

1. Предприятие (назовем его «Смена»), которое имеет невозмещенные суммы НДС или просто хочет взять на себя налоговые обязательства, заключает договор купли-продажи любого товара. Для этой операции может быть использованный и нематериальный актив, если им владеет предприятие.

Согласно договору товар продается на условиях товарного кредита с уплатой определенного по согласию сторон процента за пользованием им. По договору купли-продажи у «Смены» возникают доходы и обязательства по НДС. Кроме этого доходы и обязательства по НДС будут возникать относительно суммы начисленных процентов. Проценты в нашей ситуации - это платеж за использование товаров, полученных в кредит.

Налоговый кодекс не предусматривает освобождения от налогообложения таких платежей.

(ст. 187.3 в случае поставки товаров на условиях товарного кредита, условия которых предусматривают уплату процентов, датой увеличения налоговых обязательств в части таких процентов считается дата их начисления

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 3728; Нарушение авторских прав?; Мы поможем в написании вашей работы!