КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инфляция и ее последствия. Кривая филипса. Антиинфляционная политика гос-ва

|

|

|

|

ПОСЛЕДСТВИЯ ИНФЛЯЦИИ НЕОДНОЗНАЧНЫ.

Кейнс доказывал и практика подтвердила, что умеренная инфляция полезна для экономики, т.к. рост денежной массы стимулирует деловую активность, способствует экономическому росту, ускоряет процесс инвестирования.

Чрезмерный выпуск денег порождает негативные последствия, которые проявляются в следующем:

· ухудшается положение людей с фиксированным заработком, у которых ограничивается потребление и сокращаются сбережения;

· происходит скрытая государственная конфискация денег у населения;

· падает уровень предпринимательской деятельности, и капитал покидает сферу производства, устремляясь в сферу обращения или за границу.

В экономической политике, направленной против инфляции, различают ДВА ПОДХОДА: один предусматривает приспособление к инфляции; другой — ликвидацию ее антиинфляционными мерами.

К числу адаптационных мер (приспособление) относятся: индексация доходов и контроль за уровнем цен. На частном уровне индексация доходов осуществляется через заключение коллективного договора профсоюза с предпринимателем. Политика индексации доходов в государственном секторе имеет целью не ухудшить положение государственных служащих, студентов, пенсионеров, военных в сравнении с занятыми в частном секторе.

Второй метод (ликвидационный) — это стратегия активного снижения инфляции посредством экономического спада и роста безработицы. Издержки этого пути, как экономические, так и социальные — очень велики. Но результаты более эффективны, чем в адаптационной политике.

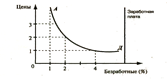

На практике большинство стран выбирает «компромиссный» путь борьбы с инфляцией. В основе этой теории лежит идея о том, что динамика безработицы и инфляции взаимообратны. Значит правительство должно выбрать: либо безработица, либо инфляция. Одну из первых попыток установить связь между номинальной заработной платой и безработицей сделал Филлипс (1958 г.). Он пришел к выводу, что снижение уровня безработицы сопровождается ростом цен и заработной платы, на что указывает кривая АД (КРИВАЯ ФИЛЛИПСА).

|

|

|

Но практика показала, что этот вывод характерен только для короткого периода. В длительном периоде (5—10 лет) даже низкий уровень занятости не спасает от роста инфляции, которую провоцируют профсоюзы и фирмы, повышая заработную плату и цены.

Но практика показала, что этот вывод характерен только для короткого периода. В длительном периоде (5—10 лет) даже низкий уровень занятости не спасает от роста инфляции, которую провоцируют профсоюзы и фирмы, повышая заработную плату и цены.

Статистика свидетельствует, что для снижения инфляции на 1% безработица в течение года должна быть на 2% выше своего естественного уровня. С идеей платить безработицей за снижение инфляции не все экономисты согласны. Пока эта проблема не имеет единого решения.

51. КРЕДИТ: СУЩНОСТЬ, ФУНКЦИИ И ФОРМЫ

В ШИРОКОМ СМЫСЛЕ КРЕДИТ (ЛАТ. CREDITUM - ССУДА, ДОЛГ) - ЭТО СДЕЛКА МЕЖДУ ЭКОНОМИЧЕСКИМИ ПАРТНЕРАМИ, ПРИНИМАЮЩАЯ ФОРМУ ССУДЫ, Т.Е. ПРЕДОСТАВЛЕНИЯ ИМУЩЕСТВА ИЛИ ДЕНЕГ ДРУГОМУ ЛИЦУ (ФИЗИЧЕСКОМУ ИЛИ ЮРИДИЧЕСКОМУ) НА УСЛОВИЯХ ОТСРОЧКИ ВОЗВРАТА И С УПЛАТОЙ ПРОЦЕНТА.

Следует обратить внимание на то, что широкое понимание кредита предполагает не только денежную, но и имущественную ссуду.

Кредит возник в период упадка первобытной общины. Первоначально он предоставлялся в натуральной форме (зерно, скот и т.д.), а по мере развития обмена — в денежной. Долгое время кредит выступал в форме ростовщического, процент которого был очень велик.

Нарождавшаяся торгово-промышленная буржуазия вела борьбу против ростовщичества и высокого процента, который поглощал значительную часть ее прибылей.

Капитализм победил ростовщичество, когда создал свою систему кредита.

КРЕДИТ В УЗКОМ СМЫСЛЕ СЛОВА - ЭТО ДВИЖЕНИЕ ССУДНОГО КАПИТАЛА, ОСУЩЕСТВЛЯЕМОЕ НА НАЧАЛАХ СРОЧНОСТИ, ВОЗВРАТНОСТИ И ПЛАТНОСТИ.

|

|

|

Узкое понимание кредита предполагает только денежную ссуду. Плата за ссуду является ценой ссуды и имеет форму процента. ИСТОЧНИКАМИ кредита являются внутренние средства фирмы, высвобождаемые в процессе кругооборота. Рассмотрим их.

1. В процессе кругооборота основного капитала происходит постепенное накопление его стоимости в амортизационный фонд. До приобретения новых средств производства он может быть предоставлен в кредит.

2. Часть оборотного капитала высвобождается в денежной форме в связи с несовпадением времени продажи изготовленной продукции и покупкой нового сырья. Она тоже может быть использована в качестве ссуды.

3. Временно свободным денежным капиталом могут стать деньги, предназначенные для выплаты заработной платы, пока срок выплаты не наступил.

4. Для расширения производства, т.е. капитализации прибыли, нужно накопить ее в достаточном количестве, а до этого она может быть отдана в ссуду.

Кредит выполняет ДВЕ ВАЖНЫЕ ФУНКЦИИ:

1. При помощи кредита происходит перераспределение денежных средств между фирмами, районами и отраслями. Реализация этой функции позволяет продуктивно использовать временно свободные денежные средства.

2. Кредит дает возможность заменить в обращении действительные деньги кредитными деньгами (банкнотами) и кредитными операциями (безналичными расчетами) и этим сократить издержки обращения.

В зависимости от способа кредитования, а также пространственно-временных характеристик процесса кредитования кредит классифицируют по разнообразным формам.

ПО СПОСОБУ КРЕДИТОВАНИЯ различают натуральный и денежный кредит.

При натуральном кредите объектами кредита могут быть инвестиционные товары, потребительские товары, сырье, ресурсы, предметы производственного потребления.

Объектами денежного кредита выступают денежные покупательные средства, денежный капитал, акции, векселя, облигации и другие долговые обязательства.

ПО СРОКУ КРЕДИТОВАНИЯ различают:

• краткосрочный кредит, при котором ссуда выдается на срок до 1 года;

• среднесрочный со сроком от двух до пяти лет;

• долгосрочный — от шести до десяти лет;

|

|

|

• долгосрочный специальный — от двадцати до сорока лет.

ПО ХАРАКТЕРУ КРЕДИТНОГО ПРОСТРАНСТВА кредит может быть межгосударственным, государственным, банковским, коммерческим, потребительским, ипотечным.

Межгосударственный (международный) кредит — это движение ссудного капитала в сфере международных экономических отношений. Он имеет либо товарную, либо денежную (валютную) форму. Кредиторами и заемщиками могут быть правительства, банки, частные фирмы.

Государственный кредит предполагает ссуду, которую предоставляет государство населению и частному бизнесу. Источником средств государственного кредита являются облигации госзаймов.

Банковский кредит предоставляют кредитно-финансовые учреждения (банки, фонды и т.д.) любым хозяйствующим субъектам (фирмам, частным предпринимателям и т.д.) в виде денежных ссуд. Это — кредит ссудного капитала, его объект — деньги.

Коммерческий кредит — это кредит, предоставляемый одними хозяйствующими субъектами (фирмами, организациями и т.д.) другим в виде продажи товаров с отсрочкой платежа. Это — кредит товарами. Его объект — товарный капитал. Он ускоряет процесс товарного обращения, сокращает денежную массу, необходимую для обращения.

Потребительский кредит — это кредит, который предоставляется частным лицам на определенный срок (от года до трех лет) под определенный, чаще всего высокий процент (до 30%). Этот кредит выступает или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме предоставления банковской ссуды.

Ипотечный кредит предоставляется в форме ипотеки, т.е. денежной ссуды, выдаваемой банками частным лицам под залог недвижимости, главным образом земли, построек, сооружений. Источником для этого кредита служат ипотечные облигации, выпускаемые банками и предприятиями.

Субъектами кредитных отношений выступают и государства и предприятия, и домашние хозяйства, и банки, и страховые компании, и различные фонды, и церковь и т.д. Между ними складываются кредитные отношения. Они могут быть эффективными лишь на основе материальной заинтересованности всех участников кредита, которая предполагает высокие проценты и по ссуде и по депозитам.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 230; Нарушение авторских прав?; Мы поможем в написании вашей работы!