КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоги и их виды. Кривая Лаффера

|

|

|

|

По признаку соотношения между ставкой налога и доходом налоги делятся на:

• прогрессивный, при котором средняя ставка повышается по мере возрастания дохода;

• регрессивный, при котором средняя ставка понижается по мере возрастания дохода;

• пропорциональный, при котором средняя ставка остается неизменной, независимо от размеров дохода.

По механизму формирования налоги делятся на две основные группы: прямые и косвенные.

ПРЯМЫЕ НАЛОГИ взимаются непосредственно с владельцев имущества, получателей доходов.

КОСВЕННЫЕ НАЛОГИ взимаются в сфере реализации или потребления товаров и услуг, т.е. в конечном итоге перекладываются на потребителей продукции.

К прямым налогам относятся:

· подоходный с населения;

· на прибыль корпорации;

· на прирост капитала;

· с наследства и дарений;

· поимущественный налог.

К косвенным налогам относятся:

· налог с оборота;

· на добавленную стоимость (НДС);

· на отдельные виды товаров (акцизы);

· таможенные пошлины.

Таковы общемировые стандарты. Налоговые реформы России приблизили ее систему налогообложения к международным нормам.

Налоги в России разделены на три группы: федеральные, республиканские и местные.

Федеральные налоги устанавливаются парламентом и в обязательном порядке взимаются на всей территории России.

Республиканские налоги тоже общеобязательны. При этом сумма платежей по налогу зачисляется равными долями в бюджет республики и в бюджет города или района, где расположен налогоплательщик.

Местные налоги лишь частично являются общеобязательными. Часть налогов может устанавливаться по решению местных властей.

Вопрос о том, каким быть налогу (высоким или низким), — предмет постоянных дискуссий экономистов. Государственное вмешательство в экономику всегда связано с повышением налогов, ослабление вмешательства — с их снижением. Главный вопрос в том, как то и другое влияет на экономику.

Последователи Кейнса ориентированы на «экономику спроса». Они считают, что высокий уровень налога снижает покупательную способность общества, т.е. совокупный спрос. Значит, цены снижаются, инфляция затухает. Напротив, сокращение налогов способствует росту совокупного спроса, увеличению цен и ускорению темпа инфляции.

Сторонники «экономики предложения» убеждены в противоположном: они считают, что высокие налоги увеличивают издержки предпринимателей, которые перекладываются на потребителей в форме более высоких цен и вызывают инфляцию. Они — за снижение налогов.

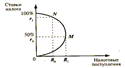

Однозначного ответа на вопрос о том, кто из них прав, экономическая наука пока не нашла. Но сделана попытка установить связь между ставкой налога и деловой активностью. Американский профессор А. Лаффер (сторонник теории предложения) доказал, что при ставке подоходного налога выше определенного уровня резко снижается деловая активность, ибо предпринимательская деятельность становится невыгодной. А более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, принятию деловых рисков, расширению национального производства и дохода. В результате расширяется налоговая база, которая сможет поддержать налоговые поступления на высоком уровне даже при том, что ставки налога будут ниже. Связь между ставками налогов и налоговыми поступлениями получила название КРИВАЯ ЛАФФЕРА.

Если налоговая ставка равна нулю (точка 0), то государство ничего не получит. Если налоговая ставка r1 = 100%, то никто не будет заинтересован работать и государство тоже ничего не получит. При какой-то ставке (скажем, r0 = 50%) сумма, взимаемая государством в виде подоходного налога, достигнет максимума R1 (точка М). Попытки повысить налоговые ставки приведут к снижению R (точка N).

Если налоговая ставка равна нулю (точка 0), то государство ничего не получит. Если налоговая ставка r1 = 100%, то никто не будет заинтересован работать и государство тоже ничего не получит. При какой-то ставке (скажем, r0 = 50%) сумма, взимаемая государством в виде подоходного налога, достигнет максимума R1 (точка М). Попытки повысить налоговые ставки приведут к снижению R (точка N).

Кривая Лаффера не дает ответа на вопрос, при какой ставке налогов поступления налогов максимальные.

58. МЕЖДУНАРОДНАЯ ТОРГОВЛЯ: ПРИЧИНЫ, ЗНАЧЕНИЕ.

МИРОВОЕ ХОЗЯЙСТВО - это глобальная экономика, связывающая национальные хозяйства в единую систему международным разделением труда.

МЕЖДУНАРОДНАЯ ТОРГОВЛЯ (МТ) – это форма международных экономических отношений, осуществляемая посредством экспорта товаров и услуг.

Причинами, вызывающими МТ, являются:

• неравномерность распределения и обеспеченности экон-ми ресурсами различных стран;

• наличие разного уровня эффективности различных технологий в разных странах.

Значение международной торговли — в следующем:

• преодоление ограниченности национальной ресурсной базы;

• расширение емкости внутреннего рынка и установление связи национального рынка с мировым;

• обеспечение получения дополнительного дохода за счет разницы национальных и интернациональных издержек производства;

• расширение масштабов производства за счет привлечения иностранных ресурсов.

Объем МТ выражается показателями: экспорт, импорт товаров и услуг, чистый экспорт. Отношение каждого из этих показателей к ВНП показывает их место в национальной экономике и динамику роста.

Выгодность МТ в разных экономических школах оценивается по-разному.

• Меркантилисты отстаивали принцип превышения импорта денег и товаров над экспортом.

• А. Смит высказал свои соображения о том, что покупать надо те.товары, которые другая страна производит по более низкой цене, чем «мы сами изготовляем». В литературе его теория получила название «теории абсолютных преимуществ».

• Д. Рикардо разработал «теорию сравнительных преимуществ», в которую концепция А. Смита вошла как частный случай и доказал, что при оценке выгодности МТ надо сравнивать не абсолютный, а относительный эффект: по его мнению совокупный объем выпускаемой продукции станет максимальным тогда, когда каждый товар будет производиться той страной, в которой ниже вмененные издержки.

В дальнейшем теория Д. Рикардо была развита А. Маршаллом и Джоном Миллем.

Соотношение между экспортом и импортом регулирует государство путем проведения политики протекционизма и фритредерства.

ПРОТЕКЦИОНИЗМ - ЭТО ПОЛИТИКА, НАПРАВЛЕННАЯ НА ЗАЩИТУ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ ОТ ИНОСТРАННЫХ ТОВАРОВ И ОГРАНИЧИВАЮЩАЯ ИМПОРТ.

ФРИТРЕДЕРСТВО - ЭТО ПОЛИТИКА СВОБОДНОЙ ТОРГОВЛИ.

Протекционистская политика имеет следующие направления:

• таможенное обложение, предусматривающее высокие таможенные пошлины при импорте готовой продукции и более низкие — при экспорте;

• нетарифные барьеры: контингентирование, лицензирование, государственная монополия.

Контингентирование — это установление определенной квоты на экспорт или импорт отдельных товаров.

Лицензирование — это получение организацией разрешения (лицензии) на осуществление внешнеэкономической деятельности.

Государственная монополия — это исключительное право государственных органов на осуществление определенных видов внешнеэкономической деятельности.

Фритредерство как реакция на протекционизм появилось в конце XVIII в.; в XIX в. оно стало официальной экономической политикой Англии. Основой фритредерства стала «теория сравнительных издержек» Д. Рикардо. В наши дни фритредерство окончательно победило и включилось в теорию «открытой» экономики.

Важнейшим понятием, отражающим текущее внешнеэкономическое положение страны, является платежный баланс.

ПЛАТЕЖНЫЙ БАЛАНС - ЭТО СООТНОШЕНИЕ ПЛАТЕЖЕЙ ЗА ГРАНИЦУ И ПОСТУПЛЕНИЙ ИЗ-ЗА ГРАНИЦЫ ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД.

Фундаментом платежного баланса является торговый баланс.

ТОРГОВЫЙ БАЛАНС - ЭТО СООТНОШЕНИЕ ЭКСПОРТА И ИМПОРТА ТОВАРА.

В его основе лежат данные таможенной статистики о товарах, пересекающих границу.

59. МЕЖДУНАРОДНАЯ ВАЛЮТНАЯ СИСТЕМА: СУЩНОСТЬ, СТРУКТУРА, ЭВОЛЮЦИЯ

Внешнеэкономические связи между странами вызывают необходимость обмена их валют.

ВАЛЮТА (ЦЕНА, СТОИМОСТЬ) - ЭТО ДЕНЕЖНАЯ ЕДИНИЦА СТРАНЫ.

Каждая страна имеет собственную национальную валютную систему, сформированную на основе национального законодательства с учетом норм международного права.

На основе национальных валютных систем образуется мировая валютная система.

МЕЖДУНАРОДНАЯ ВАЛЮТНАЯ СИСТЕМА ПРЕДСТАВЛЯЕТ СОБОЙ НАБОР ПРАВИЛ, ЗАКОНОВ, УЧРЕЖДЕНИЙ, КОТОРЫЕ РЕГУЛИРУЮТ ДЕЯТЕЛЬНОСТЬ ЦЕНТРАЛЬНЫХ ЭМИССИОННЫХ БАНКОВ НА ВНЕШНИХ РЫНКАХ.

Составными элементами ее являются:

• основные международные платежные средства (национальные валюты, золото, СДР, ЭКЮ);

• механизм установления и поддержания валютных курсов;

• условия обратимости (конвертируемости) валют;

• режим международных рынков;

• определение статуса межгосударственных финансовых учреждений, регулирующих валютные отношения.

Мировая валютная система прошла в своем развитии три этапа: первый — от начала ее возникновения (XIX в.) до начала второй мировой войны, второй — с конца 30-х годов до 70-х годов (содержание этого этапа было определено Бреттон-Вудской конференцией в 1994 г.); третий этап начался в 70-е годы и существует по сей день, оформился он в 1976 г. на Ямайке.

На первых двух этапах мировая валютная система была основана на золотом стандарте, когда за национальной валютой законодательно закреплялось золотое содержание и банки осуществляли размен выпускаемых ими банкнот на золото. На третьем этапе официальная продажа золотых слитков на валюту, была прекращена сначала в США, затем — на международных рынках. Мировым денежным эталоном была названа международная денежная единица СДР (специальные права заимствования).

Коллективные валютные единицы получили распространение в результате кризиса мировой валютной системы, приведшего к замене золота в качестве мировых денег различными заменителями. Эти валютные единицы вводятся прежде всего как счетныеденьги для сопоставления курсов национальных валют. Они не выпускаются в виде банкнот или монет, а являются только записанными на счетах деньгами (book money). Их курс устанавливается странами-учредительницами, которые хотят их превратить в мировые деньги для обслуживания международных расчетов, т.е. девизов.

Поскольку национальные валюты утратили связь с золотом, последнее перестало выполнять функцию всеобщего средства платежа, что означает демонетизацию золота, превращение его в обычный товар, цена на который устанавливается под воздействием спроса и предложения. Но тем не менее ликвидность золота остается очень высокой.

Обмен валют и расчеты между государствами осуществляются на основе валютного курса.

ВАЛЮТНЫЙ КУРС - ЭТО ЦЕНА ДЕНЕЖНОЙ ЕДИНИЦЫ ДАННОЙ НАЦИОНАЛЬНОЙ ВАЛЮТЫ, ВЫРАЖЕННАЯ В ДЕНЕЖНЫХ ЕДИНИЦАХ ВАЛЮТЫ ДРУГОЙ СТРАНЫ.

При золотом стандарте курс валют был твердый. Он основывался на золотом паритете (лат. paritas — равенство). Мерой веса золота была тройская унция, приравненная к 31,1 г золота. После официального прекращения обмена доллара на золото (1971 г.) твердые курсы валют уступили место плавающим.

Плавающий курс валют определяется не золотом, а спросом и предложением на валюту. А на спрос и предложение иностранной валюты, а, следовательно, на валютный курс влияет вся совокупность как внутренних, так и внешних экономических отношений страны: национальный доход и уровень издержек производства; реальная покупательная способность денег и уровень инфляции в стране; уровень доверия к национальной валюте на мировом рынке и т.д.

Для включения национальной экономики в мировую важно, чтобы национальная валюта была конвертируемой.

КОНВЕРТИРУЕМОСТЬ ВАЛЮТЫ - ЭТО СПОСОБНОСТЬ НАЦИОНАЛЬНОЙ ДЕНЕЖНОЙ ЕДИНИЦЫ СВОБОДНО ИСПОЛЬЗОВАТЬСЯ В РАЗЛИЧНЫХ МЕЖДУНАРОДНЫХ РАСЧЕТАХ.

С точки зрения режима обращаемости различают свободно конвертируемую валюту (СКВ), частично конвертируемую и неконвертируемую.

СКВ опосредствуют международные расчеты, т.е. выполняют функции мировых денег. В настоящее время к СКВ относятся доллары США и Канады, фунт стерлингов, марка ФРГ, японская иена, швейцарский франк.

Большинство стран имеют частично обратимые валюты.

К неконвертируемым относятся валюты стран, правительства которых применяют жесткие меры по ввозу, вывозу, обмену, по продаже и покупкам национальной и иностранной валюты. К ним в основном относятся валюты развивающихся стран.

Функционирование международной валютной системы осуществляется международными финансовыми организациями, к числу которых относятся:

· международный валютный фонд (МВФ),

· международный банк реконструкции и развития (МБРР),

· организация экономического сотрудничества и развития (ОЭСР),

· международная ассоциация развития (MAP) и др.

Содержание их деятельности — стремление создать такой механизм координации мировых валютных отношений, в котором бы уживались рыночные силы с межгосударственным регулированием. Однако эти организации не смогли устранить глубокие противоречия международной валютной системы, и ее проблемы до сих пор остаются злободневными.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 429; Нарушение авторских прав?; Мы поможем в написании вашей работы!