КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Банковская система и денежное предложение

|

|

|

|

В большинстве стран с рыночной экономикой существует двухуровневая структура банковской системы. Первый уровень банковской системы образует Центральный банк страны. Он выполняет следующие функции: осуществляет эмиссию денежных знаков, организует их обращение и изъятие; проводит общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства; предоставляет кредиты коммерческим банкам; выпускает и проводит погашение государственных ценных бумаг; осуществляет регулирование банковской ликвидности и др. Второй уровень – это коммерческие банки, аккумулирующие временно свободные денежные средства частных лиц, компаний, банков, правительства, иностранных вкладчиков. Помимо приема вкладов и превращения их в кредиты они выполняют также более ста других банковских операций. Совместно с центральным банком коммерческие банки регулируют денежную массу в обращении.

Функционирование коммерческого банка основывается на частичном резервировании депозитов, которое дает им возможность увеличивать предложение денег в национальной экономике. Все коммерческие банки, которые открывают счета и предоставляют кредиты, имеют обязательные резервы в НБУ, определяемые нормой резервирования (rr):

Норма резервирования определяется соответствующим решением Центрального банка. Установление норм обязательных резервов коммерческих банков, с одной стороны, способствует улучшению банковской ликвидности, а с другой – эти нормы выступают в качестве прямого ограничителя инвестиций.

Банки могут предоставлять кредиты лишь за счет суммы, которая превышает обязательные резервы. Это банковские избыточные резервы.

Например: процесс расширения денежной массы начинается, если первый банк (Б1) получает на депозит (срочный вклад) определенную сумму – 1000 денежных единиц (д. е.). Предположим, что норма обязательного резервирования составляет 15%. Это означает, что коммерческий банк обязан увеличить свои резервы в Национальном банке на сумму 150 д.е. (1000 ´ 0,15), а избыточные резервы, которые он может использовать составят 850 д.е. (1000 – 150). Для Б1 держать у себя избыточные резервы не имеет смысла, поскольку они не приносят прибыли. Поэтому Б1 отдает эти деньги в кредит Б2. Для Б2 существует та же норма резервирования, поэтому 15 % от 850 д.е. (128 д.е.) становятся обязательными резервами в НБУ, а избыточные резервы составляют 722 д.е. (850 - 128) и размещаются в Б3. Вся схема повторяется снова.

Для подсчета общего количества денег, которое появилось на денежном рынке, используется простой депозитный мультипликатор. Он показывает, во сколько раз увеличится сумма денег, которая поступила в систему банковских депозитов. Простой депозитный мультипликатор является величиной, обратной к норме резервирования:

где m – простой депозитный мультипликатор.

В действительности денежный мультипликатор будет несколько меньше, поскольку часть вкладов изымается с целью превращения в денежную наличность для приобретения инвестиционных и потребительских товаров.

Для определения предложения денег с учетом политики центрального банка, поведения домохозяйств и коммерческих банков необходимо определить денежную базу, коэффициент депонирования денег, коэффициент фактического резервирования депозитов.

Денежная база (В) состоит из денег, которые находятся в виде денежной наличности на руках у населения (С) и банковских резервов (R), которые хранятся в центральном банке: В = С + R.

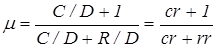

Коэффициент депонирования денег (сr) показывает распределение домохозяйствами денег между наличностью (С) и текущими депозитами (D): сr = С/D.

Коэффициент фактического резервирования депозитов (rr) – это процент депозитов, которые банки хранят как резервы: rr = R / D.

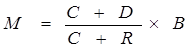

Таким образом, предложение денег М = С + D, а денежная база В = С + R. Следовательно, предложение денег:

Отношение предложения денег (С + D) к денежной базе называют мультипликатором денежной базы, или полным денежным мультипликатором:

Таким образом, предложение денег находится в прямой зависимости от денежной базы и денежного мультипликатора.

Значение денежного мультипликатора можно записать:

Центральный банк определяет предложение денег в национальной экономике посредством регулирования денежной базы, составные части которой находятся под его полным контролем. Увеличение или уменьшение денежной базы соответственно усиливает или сдерживает процесс создания денег коммерческими банками. Вообще изменения в предложении денег, вызванные изменениями в денежной базе, происходят в два этапа. На первом этапе центральный банк осуществляет мероприятия, которые изменяют состав денежной базы — изменение величины денежной наличности и величины резервов коммерческих банков. На втором этапе предложение денег изменяется вследствие их создания коммерческими банками.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 575; Нарушение авторских прав?; Мы поможем в написании вашей работы!