КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды и динамика

|

|

|

|

В основе принципов принятия экономических решений лежит тот факт, что хозяйствующий субъект сталкивается с ограниченностью ресурсов и должен сделать выбор между альтернативными способами использования этих ресурсов. Другими словами, производитель

должен иметь в виду, что те или иные ресурсы могут быть использованы альтернативным образом, и, следовательно, необходимо сопоставить ожидаемые выгоды от этих альтернатив. Принимая решение об использовании ресурсов в данном производстве, предприниматель отказывается от производства других товаров и услуг, то есть жертвует ценностью альтернативных возможностей.

С этой точки зрения можно утверждать, что издержки, которые следует учитывать при принятии экономических решений, это всегда альтернативные и здержки, - т. е. альтернативная стоимость (ценность) ресурсов при наилучшем альтернативном варианте их применения. Этот вывод легче понять, если еще раз обратиться к гл. 3, где альтернативная стоимость уже исследовалась при анализе кривой трансформации.

Как правило, основная часть затрат фирмы представляет собой явные и здержк и - денежные выплаты поставщикам факторов производства. Другими словами, явные издержки фирмы - это ее фактические расходы на оборудование, сырье, энергию, полуфабрикаты, заработную плату, аренду помещения и т. д.

Вместе с тем, часто фирма использует ресурсы, которые принадлежат ей самой (собственный капитал в денежной форме, собственные производственные помещения, профессиональные навыки владельца фирмы и т. п.). Фирма не несет непосредственных денежных расходов на оплату этих ресурсов, они для нее являются как бы «бесплатными». Однако в мире ограниченных ресурсов действительно бесплатного ничего не бывает, каждый ресурс имеет свою альтернативную стоимость. Поэтому использование фирмой такого «бесплатного» (с точки зрения бухгалтера) ресурса фактически связано с отказом от получения дохода при его альтернативном применении, то есть с определенными издержками. Такие альтернативные издержки использования ресур'сов, принадлежащих самой фирме, называются неявны м и и здержка м и.

| 1 Некоторые явные издержки, однако, не принимаются в расчет при принятии экономических решений. Это так называемые невозвратные издержки- одноразовые издержки, которые не могут быть возвращены даже при закрытии предприятия. К невозвратным издержкам относятся, например, затраты на изготовление вывески с названием фирмы. Невозвратные издержки не имеют альтернативной стоимости и не включаются в экономические издержки. |

Хотя неявные издержки не отражаются в бухгалтерской отчетности (не включаются в бухгалтерские издержки), их необходимо брать в расчет при принятии экономических решений, что позволяет эффективно использовать все вовлеченные в процесс производства ресурсы. Исходя из этого, в понятие эконо ми че с к и е издержк и должна включаться альтернативная стоимость всех используемых ресурсов, в том числе и нор м альная пр иб ыль как минимальный доход предпринимателя, необходимый для привлечения и Удержания этого ресурса в данном производственном процессе.1 Так, в нормальную прибыль войдут: процент на

Глава 6

Механизм рынка совершенной конкуренции

|

| СА |

| Рис. 6.2. |

собственный капитал, арендная плата, которую можно было бы получить, сдавая внаем собственное здание, доход от продажи собственных услуг труда и т. п.

В связи со сказанным выше, имеются существенные различия между понятиями бухгалтерская и экономическая прибыль. Б у хгал т ер с кая пр иб ыль - это разница между общей выручкой фирмы и явными (денежными) издержками. Эконо ми че с кая пр иб ыль - это разница между общей выручкой фирмы и всеми издержками (явными и неявными, включая нормальную прибыль предпринимателя). Таким образом, экономическая прибыль представляет собой доход, полученный сверх нормальной прибыли.

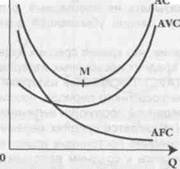

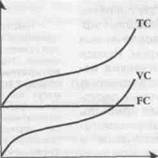

Определим теперь основные виды издержек фирмы в краткосрочном периоде. Издержки подразделяются на две большие категории: постоянные и переменные. По с тоянные и здержк и - это расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. К ним относятся плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала и т. п. Если на оси абсцисс будем откладывать объем продукции Q, а на оси ординат - издержки С, то постоянные издержки FC будут выглядеть как прямая линия, параллельная оси абсцисс (рис. 6.1).

Пере м енные и здержк и меняются в прямой зависимости от объема производства. Они связаны с затратами на покупку сырья и рабочей силы. Динамика переменных издержек (VC) неравномерна: начиная с нуля, по мере роста производства они первоначально растут очень быстро; затем, по мере дальнейшего увеличения объемов производства, начинает сказываться фактор экономии на массовом производстве, и рост переменных издержек становится уже более медленным, чем увеличение продукции. В дальнейшем, однако, когда вступает в действие

|

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 284; Нарушение авторских прав?; Мы поможем в написании вашей работы!