КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кассира - операциониста

|

|

|

|

Ж У Р Н А Л

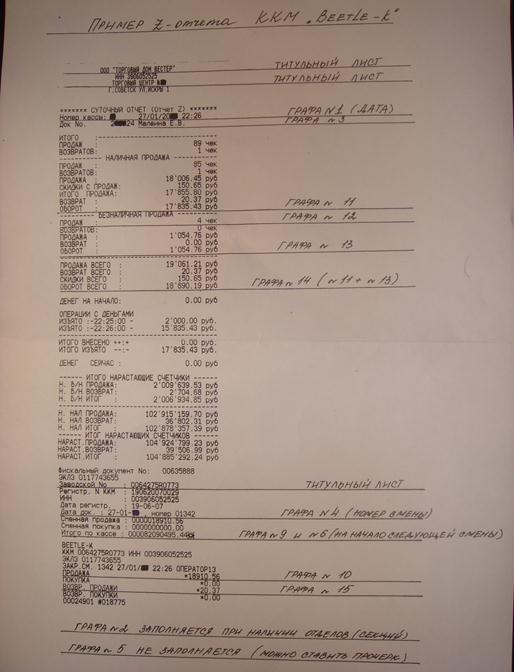

Наглядный пример журнала кассира-операционист и Z-отчета.

| Унифицированная форма № КМ-4 Утверждена постановлением Госкомстата России от 25.12.98 № 132 | |||||||||||||

| Код | |||||||||||||

| Форма по ОКУД | |||||||||||||

| ООО «Торговый Дом Вестер», г. Советск ул. Искры 1 | по ОКПО | ||||||||||||

| организация, адрес, номер телефона | ИНН | ||||||||||||

| ТЦ № 32 | |||||||||||||

| структурное подразделение | Вид деятельности по ОКДП | ||||||||||||

| Контрольно-кассовая машина | BEETLE-K | номер | производителя | 0064275R0773 | |||||||||

| модель (класс, тип, марка) | регистрационный | ||||||||||||

| Прикладная программа | |||||||||||||

| наименование | Вид операции | ||||||||||||

Начат «01» ____ 01_ ________ 2008 г

Окончен «01» ______ 01 _________ 2011 г

| Лицо, ответственное за ведение журнала | Ст. кассир | Иванова И.И. | |

| должность | фамилия, имя, отчество |

| Дата (смена) | Номер отдела (секции) | Фамилия, имя, отчество кассира | Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня (смены) | Показания | Сумма выручки за рабочий день (смену), руб. коп | ||||

| контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика | суммирующих денежных счетчиков | ||||||||

| на начало рабочего дня (смены) | на конец рабочего дня (смены) | ||||||||

| сумма, руб. коп | подпись | сумма, руб. коп | |||||||

| кассира | администратора | ||||||||

| 27.01.09 | Петрова А.А. | 82071584,88 | Петрова | Иванова | 82090495,44 | 18910,56 | |||

| Итого: | Х | Х |

| Сдано | Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам, руб. коп | Подпись на конец рабочего дня (смены) | |||||

| наличными, руб. коп | оплачено по документам | всего, руб. коп | кассира. Деньги и оплаченные счета сдал | администратора (старшего кассира). Показания счетчиков сняли. Деньги принял | руководителя (старшего кассира) | ||

| количество | сумма, руб. коп | ||||||

| 17835,43 | 1054,76 | 18910,19 | 20,37 | Петрова | Иванова | Иванова | |

Проверить правильность заполнения журнала можно следующим образом:

- Посчитайте итоговые суммы показателей граф №№ 10, 11, 13, 14 и 15 (путем сложения всех показателей граф) на одном развороте журнала. Далее по тексту ∑ - итоговая сумма показателей графы.

- Проверьте верность заполнения графы № 10. ∑ графы № 10 должна быть равна: последнее показание графы № 9 минус первое показание графы № 6.

- ∑ графы № 11 равна: ∑ графы № 10 минус ∑ графы № 13 минус ∑ графы № 15.

- ∑ графы № 13 равна: ∑ графы № 10 минус ∑ графы № 11 минус ∑ графы № 15 или;

равна: ∑ графы № 14 минус ∑ графы № 15.

- ∑ графы № 14 равна: ∑ графы № 11 плюс ∑ графы № 13 или;

равна: ∑ графы № 10 минус ∑ графы № 15.

- ∑ графы № 15 равна: ∑ графы № 10 минус ∑ графы № 14.

Если подобные вычисления в итоге дают верные равенства, то ваш журнал заполнен безошибочно!

Необходимо помнить!

Как было отмечено выше, организации обязаны вести по каждой ККМ Журнал кассира-операциониста. Действующим законодательством не предусмотрено каких-либо санкций за его ненадлежащее ведение. Однако необходимо помнить, что данный журнал наряду с другими унифицированными формами первичной документации по учету денежных расчетов с населением с применением ККМ служит основным регистром учета налично-денежного оборота (выручки) предприятий, а также применяется в качестве одного из инструментов контроля за полнотой и своевременностью оприходования предприятиями наличной выручки. Поэтому отсутствие (или неправильное заполнение и оформление) Журнала кассира-операциониста или иных установленных форм первичной документации может квалифицироваться проверяющими налоговыми органами как грубое нарушение правил учета доходов организации (ст.120 НК РФ). При этом возникает риск налоговых санкций в виде штрафа в размере 5000 руб., если эти деяния совершены в течение одного налогового периода или 15 000 руб., если эти деяния совершены в течение более чем одного налогового периода.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 656; Нарушение авторских прав?; Мы поможем в написании вашей работы!