КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Установление цены, исходя из ощущаемой ценности товара

|

|

|

|

Пятый этап.

Выбор метода ценообразования. Зная график спроса, расчетную сумму издержек и цены конкурентов, фирма готова к выбору цены собственного товара, в которой учитывается как минимум один из трех методов ценообразования.

1. «Средние издержки плюс прибыль»

Самый простой способ ценообразования заключается в начислении определенной наценки на себестоимость товара. Размеры наценок варьируются в широких пределах в зависимости от вида товаров. Разница в размерах наценок отражает различия в стоимости товарных единиц, объемах продаж, оборачиваемости товарных запасов и соотношениях между марками производителей и частными марками.

Так, розничный торговец электробытовыми товарами может заплатить производителю 1,5 тыс. руб. за тостер и, произведя на него наценку в 50 % исходной стоимости, продавать этот тостер за 2,25 тыс. руб. Валовая прибыль розничного торговца составит в этом случае 750 руб. Строительные компании выдают предложения на производство работ из расчета полной стоимости проекта плюс наценка в виде стандартных отчислений на прибыль.

Многие считают методику расчета «средние издержки плюс прибыль» более справедливой по отношению и к покупателям, и к продавцам. Продавцы больше знают об издержках, чем о спросе и упрощают для себя проблему ценообразования.

Все большее число фирм при расчете цены начинают исходить из ощущаемой ценности своих товаров. Основным фактором ценообразования считается покупательское восприятие. Для формирования в сознании потребителей представления о ценности товара используется в своих комплексах маркетинга неценовые приемы воздействия. Цена в этом случае призвана соответствовать ощущаемой ценностной значимости товара.

|

|

|

Обратите внимание на то, что в разных заведениях идентичные товары имеют разную цену (чашечка кофе с ломтиком яблочного пирога может обойтись потребителю по-разному). Фирме, необходимо выявить, какие ценностные представления имеются в сознании потребителей о товарах конкурентов. Многие компании завышают цены своих товаров, и те плохо идут на рынке. Другие фирмы, наоборот, назначают на свои товары слишком низкие цены. Товары эти прекрасно идут на рынке, но приносят фирме меньше поступлений, чем могли бы при цене, повышенной до уровня их ценностной значимости в представлении покупателей.

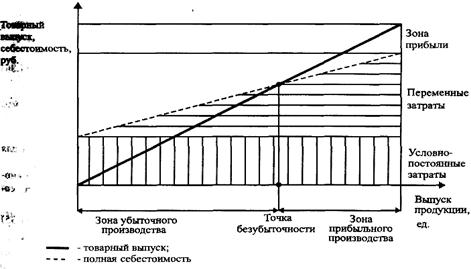

Анализ безубыточности и обеспечения целевой прибыли. Методика ценообразования с расчетом на получение целевой прибыли основывается на графике безубыточности. Разворачивая производство тех или иных товаров, предприниматель не знает, при каком объеме выпуска каждого товара у него начнется безубыточное, а затем и прибыльное производство. И этому объему выпуска товара должна соответствовать точка пересечения линий дохода (товарного выпуска) и затрат, которая в зарубежной литературе получила название "точка безубыточности". Точку безубыточности можно найти графически, построив зависимости изменения товарного выпуска и себестоимости от выпуска продукции, или аналитически, используя специальную формулу.

Для поиска точки безубыточности по анализируемым товарам А и В необходимо прежде всего выделить в составе затрат каждого товара переменные и постоянные затраты. К переменным затратам относятся те, величина которых прямо пропорционально увеличивается с увеличением объема выпуска товара.

Рис. 1. Расчет точки безубыточности производства товара

3. Установление цены на основе уровня текущих цен. Определяя цену на основе этой методики, предприятие в основном отталкивается от цен конкурентов, не обращая внимания на издержки и состояние спроса. При этом предприятие может назначить цену на уровне выше или ниже своих конкурентов. Этот метод ценообразования очень популярен в тех случаях, когда эластичность спроса с трудом поддается замеру. У предприятий складывается впечатление, что уровень текущих цен олицетворяет собой коллективность, мудрость отрасли, что обеспечит им получение справедливой нормы прибыли.

|

|

|

4. Установление цены на основе закрытых торгов. Определяя цену на основе этой методики, предприятие в основном отталкивается от возможных ценовых предложений своих конкурентов. Здесь на втором плане оказываются издержки и спроса. Главным является желание предприятия или фирмы получить крупный контракт, запросив цену ниже, чем у других. Однако эта цена не должна быть ниже себестоимости, так как предприятие понесет серьезные финансовый урон.

Еще один метод - затратный. Этот метод ценообразования удобен простотой и возможностью обходиться без сложных исследований рыночной ситуации. Однако применять его можно только в том случае, если на рынке нет конкурентов и нет опасности их появления. В противном случае такой метод ценообразования может оказаться очень рискованным, если на рынок вторгнутся конкуренты с более низкими уровнями затрат на производство. Им не составит особого труда установить на свои товары более низкие цены и быстро вытеснить фирму с рынка, потому что пойти на аналогичное снижение цен не позволит высокий уровень себестоимости продукции фирмы.

Еще один метод ценообразования имеет название «следование за конкурентом». Определяется, кто на рынке является лидером по объемам продаж и пользуется наиболее громкой репутацией, выявляется примерный уровень его цен и распространяется на собственные товары фирмы. Логика такого решения отчетлива: раз эта фирма - лидер рынка, то она диктует на нем условия, и покупатели считают ее цены нормальными. Значит, сочтут таковыми и предлагаемые вами цены, если они впишутся в уже сложившийся ценовой ряд и будут оправданы качеством товаров. Этот метод удобен для малых фирм, которым не по карману проводить собственные маркетинговые исследования, и они, поэтому опираются на квалификацию фирм-лидеров, формирующих политику цен данного рынка.

|

|

|

Но, избрав подобный метод ценообразования, компания намертво привязывает себя к фирме-лидеру и по существу теряет самостоятельность в коммерческих решениях. Если фирма-лидер, опираясь на проведенную ею модернизацию, пойдет на существенное снижение цен (без повышения качества своей продукции или при одновременном улучшении потребительских свойств своих товаров), может оказаться, что вашей фирме не по силам удерживаться в фарватере, а к альтернативной коммерческой стратегии она еще не готова.

Самый сложный, но и самый надежный метод ценообразования можно назвать затратно-маркетинговым, поскольку он сочетает анализ себестоимости и формирование цен с учетом избранной маркетинговой тактики. Этот метод требует творчества, но зато и результаты способен приносить исключительные.

Этап установления окончательных размеров цен реализуется в ходе конкретных переговоров с покупателями. На этом этапе предстоит решить две главные задачи: создать собственную систему скидок для покупателей и определить механизм корректировки цен в будущем с учетом стадий жизни выпускаемого товара и инфляционных процессов.

Все скидки с цен предложения преследуют одну цель - привлечь покупателя, предложив ему наиболее заманчивые условия покупки товара. Самая простая из принятых в коммерческой практике скидок - скидка за платеж наличными. С этим нетрудно столкнуться в нашей отечественной практике. Скидка за платеж наличными обычно записывается в контракт.

Широко распространены в коммерческой практике также скидки за превышение стандартного размера закупаемой партии и за превышение определенного объема закупок в рамках фиксированного периода времени. Купили за год больше, чем было оговорено в контракте о поставках, получаете скидку со стоимости всех товаров, купленных в течение года, а не только последней партии.

У всех скидок общая основа - экономия затрат производителя (продавца) либо за счет уменьшения выплат банку, либо за счет отказа от частой переналадки оборудования благодаря изготовлению крупных партий одинаковых изделий, либо за счет сокращения складских расходов из-за продаж сезонных товаров до начала сезона и т.д. Отсюда выводится и размер скидки - она представляет собой часть экономии продавца (изготовителя). А уж какую часть - решать надо самостоятельно, исходя из того, насколько легко фирма находит покупателей на свой товар.

|

|

|

Применяется также корректировка цен с учетом этапа жизни предлагаемых товаров, а также инфляции. На каждом из этапов жизненного цикла товара вопросы ценообразования решаются по-своему. Когда товар молод и спрос на него только формируется, то ценами обычно стимулируют быстрейший рост этого спроса. Совсем другое дело, когда товар достиг зрелости, и спрос на него на рынке уже сформировался. В этот момент стимулируют рост объема продаж за счет умелого маневрирования ценами на модификации первоначального товара. Когда же товар начинает стареть и спрос на него падает, то жизнь товара можно продлить за счет резкого снижения цен (например, подобное качественное снижение цен на микрокалькуляторы привело к резкому скачку в объемах их продаж и массе прибыли производителей, так как при новой цене этот товар оказался доступен каждому школьнику за счет его карманных денег). Когда же товар вытесняют новые товары, целесообразно сбыть с рук его остатки и компенсировать хотя бы часть понесенных затрат.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 951; Нарушение авторских прав?; Мы поможем в написании вашей работы!