КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Внутренний аудит (Internal Audit)

|

|

|

|

Понятие и содержание анализа хозяйственной деятельности предприятия

Понятие и задачи учета на предприятии

Учет – необходимая информационная база менеджера. Его главная цель – предоставление достоверной информации о ходе и результатах деятельности фирмы, которая является основой принятия управленческих решений.

Важнейшие задачи учета:

- сбор, обработка и отображение первичных данных о хозяйственной деятельности,

- систематизация данных с целью получения и обобщения итоговой информации о хозяйственной деятельности,

- создание исходной информационной базы для планирования и осуществления контроля за выполнением планов.

Различают три вида хозяйственного учета:

- оперативный,

- статистический,

- бухгалтерский.

Оперативный – сбор текущей информации (учет явок, простоев оборудования, запчастей, запасов и т.д.). Данные его используются для текущего управления фирмой.

Статистический – изучение и контроль наиболее типичных хозяйственных процессов с помощью статистических методов. Он обеспечивает фирму данными о состоянии и движении производственных фондов и другими информационными материалами.

Бухгалтерский учет – постоянный, непрерывный, сплошной, достоверный учет хозяйственных операций, охватывающий всю деятельность фирмы и всех ее подразделений. Данные бухучета обязательно подтверждаются документально в строго определенной форме.

Анализ - середина между контролем и планированием в «кольце управления». Им заканчивается один цикл управления (анализ результатов) и начинается следующий (анализ исходной позиции). Ясно, что в практической непрерывной коммерческой деятельности эти два вида анализа сливаются.

Анализ итогов хозяйственной деятельности фирм рекомендуется проводить последовательно по следующей схеме:

1. Определение цели анализа (обзор имущественного и финансового положения и уровня доходов).

2. Выбор исходного материала (балансы, счета прибылей и убытков, отчеты о состоянии дел, годовые отчеты фирмы и конкурирующих организаций, таблицы биржевых курсов, сообщения экономической прессы, отчеты о собраниях пайщиков).

3. Получение первого представления об объекте анализа (анализ публикаций о фирме и отрасли, производственная программа).

4. Сбор числовых данных путем разложения итогов деятельности фирмы по источникам (обычный итог производственной деятельности, обычный итог финансовой деятельности, внеплановый итог).

5. Оценка сводного баланса движения имущества и капитала, сравнительного баланса.

6. Исследование причин полученного в балансе результата, разработка прогноза развития на перспективу, формирование заключения.

7. Отражение результатов в форме отчета.

Основные разделы анализа:

- анализ имущественного положения (обзор структуры средств предприятия и его инвестиционной деятельности) по следующим важнейшим показателям: доля основных средств в совокупном капитале, доля оборотных средств, норма инвестиций в обороте, квота инвестиций (брутто-инвестиции на объем производства);

- анализ уровня доходов по следующим показателям: рентабельность собственного капитала, рентабельность совокупного капитала, уровень дивидендов, соотношение биржевого курса и дивидендов, влияние на уровень дивидендов дохода с оборота, скорости оборота, структуры капитала, скорость возврата инвестиций, влияние заемного капитала на увеличение доходов с собственного;

- анализ финансового положения по следующим показателям: ликвидность, уровень динамической задолженности (число лет, необходимых для погашения взятых кредитов за счет собственных средств), уровень задолженности, уровень обеспечения основных средств собственными средствами и долгосрочным заемным капиталом, доля заемных средств, доля собственных средств.

Анализ дополняется прогнозами:

- ожидаемых изменений, ограничений;

- интересов связанных групп (клиентуры, кадров, руководства, собственников, госвласти, финансистов, компаньонов);

- препятствий;

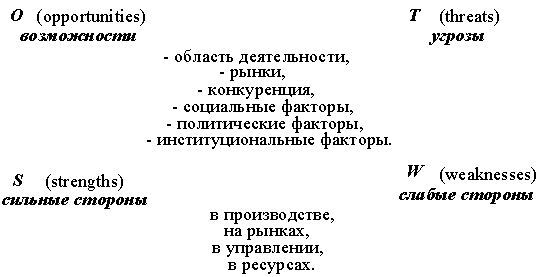

а также SWOT-анализом (оценкой внешних и внутренних факторов деятельности фирмы) (рис.42).

Рис. 42. Структура SWOT-анализа

В результате анализа должны быть сделаны выводы:

- как реагировать на прогнозы;

- на ожидания связанных групп;

- по использованию возможностей;

- по предотвращению опасностей;

- по укреплению сильных сторон и их использованию;

- по усилению слабых мест, которые следует учесть в стратегических и годовых планах.

10.7.  Профессионалы советуют

Профессионалы советуют

Есть четкая разница между внутренним и внешним аудитом. Внутренний аудит – независимая оценочная функция, целью которой является помощь штабу в эффективной разгрузке его ответственности. Для этого внутренние аудиторы снабжают штаб анализом, оценками и рекомендациями по соответствующим видам активности.

Достоинства внутреннего аудита:

- направление внимания менеджмента на ключевые выходы бизнеса, анализ слабостей в системе контроля;

- позитивная уверенность в тех областях, где оперативный контроль достаточен;

- идентификация возможностей повышения эффективности бизнеса;

- предупреждение о потенциальных проблемах.

Недостатки:

- могут быть большие затраты по времени;

- может отвлекать менеджеров от текущей работы;

- может вызывать у штаба желания дополнительных перепроверок.

Список действий.

1. Выбор целей аудита.

2. Выбор аудиторов.

3. Подготовка детального задания аудиторам.

Вы должны быть уверены, что вся «подводная» информация имеется. Задание должно включать:

- стратегический и бизнес-планы;

- исходные указания;

- меморандум об организации;

- руководства по внутренним процедурам;

- список ключевых руководителей;

- описание структуры управления организацией.

4. Идентификация ключевых контрольных точек.

5. Оценка контроля.

Она должна показать насколько эффективен контроль (что должно быть улучшено? имеются ли упущения?). Возможны вопросы:

- если кто-то хотел бы совершить обман, где и как он бы это сделал?

- если я покупатель, буду ли я доволен ценой и уровнем сервиса?

6. Тестирование системы.

Выбирается случайно ряд активностей и подсистем и подвергаются пошаговому исследованию процедур и их описаний на предмет соответствия.

7. Выбор областей для более глубокого исследования.

8. Исследование вопросов: достигнут ли нужный объем продаж? Есть ли дополнительные возможности его увеличения?

9. Подготовка предварительного отчета.

10. Подготовка финального отчета с рекомендациями и планом действий.

11. Конкретные мероприятия по исправлению положения.

Что надо и чего не надо делать при внутреннем аудите.

Надо:

- информировать штаб о выгодах внутреннего аудита;

- информировать штаб о деталях аудита и позитивных действиях в его результате;

- составить реальный план действий по результатам аудита;

- отслеживать процесс по мере реализации этого плана.

Не надо:

- относить внутренний аудит к ежедневным контрольным механизмам менеджмента;

- ожидать от него выделения всех слабых мест в вашей системе.

Определение системы измерений деятельности

(Establishing a Performance Measurement System)

Измерительная деятельность – один из ключевых реквизитов в любой программе улучшения деятельности. Система измерения деятельности организации – организованный комплекс средств определения, сбора, анализа с целью обеспечения принятия решений по всем видам деятельности.

Мера деятельности дает численный ответ на вопрос: достигли ли мы или превзошли некоторые индикаторные значения?

Достоинства измерения деятельности:

- понимание текущей позиции организации;

- определение места, где улучшения действительно имеются;

- определение того, где улучшения требуются;

- страхование решений на основе фактических измерений.

Единственным недостатком является дополнительный расход ресурсов на измерительные процедуры.

Список действий.

1. Выделение комитета, ответственного за разработку, внедрение и пересмотр системы.

2. Идентификация процессов, которые требуются измерять.

Ответы на вопросы:

- Что вы делаете?

- Как вы это делаете?

- С чего начинаются и чем заканчиваются ваши процессы?

- Кто ваши потребители (внутренние и внешние)?

3. Идентификация активностей, подлежащих измерению.

Критерии:

- эффективность и стоимость;

- качество, удовлетворенность потребителей;

- временной график полного процесса;

- продуктивность полного процесса;

- безопасность полного процесса.

4. Установление индикаторов нормативов функционирования.

5. Сбор данных.

Предварительно спросите себя:

- Что я пытаюсь измерить?

- Где я буду делать измерения?

- Какова должна быть их точность?

- Как часто нужно делать эти измерения?

6. Анализ/отчет о реальной деятельности.

Перед тем, как сделать заключение по данным, проверьте что:

- данные дают ответ на вопрос, который был задан;

- не присутствует ли смещение в собранных данных;

- имеется ли достаточно данных, чтобы делать значимые заключения.

Обобщение данных и подготовку отчета следует делать, исходя из следующих требований:

- категоризировать данные и использовать графики для показа трендов;

- готовить отчет в соответствии с задачами и стандартами;

- заботится о том, чтобы все необходимые измерения начинались и кончались в том же самом месяце или годе;

- следует использовать стандартный формат;

- дополнять базовые заключения!

7. Сравнение реальной деятельности с индикаторами (нормативами).

8. Предложения по модификациям деятельности. Сравнение с нормативами необходимо проанализировать следующим образом:

- если активность ниже необходимой (это должно показать сравнение с индикатором), то причины должны быть установлены и

намечены действия по изменению положения;

- если отклонения несущественны, то следует использовать более высокий норматив и улучшить ситуацию;

- если норматив слегка превзойден, то следует использовать более высокий норматив.

9. Продолжение измерительного мониторинга.

Что надо и чего не надо делать при измерении деятельности.

Надо:

- измерять только важное;

- вовлекать в работу штаб;

- регулярно пересматривать нормативы.

Не надо:

- оставлять измерения деятельности неизменными при изменении процессов и активности;

- забывать о подведении результатов деятельности самой системы измерений;

- удивляться, если нормативы не достигаются мгновенно.

Извлечение главного из статистики

(Getting the Most from Statistics)

Достоинства использования статистики:

- возможность организации обработки и интерпретации информации;

- использование простых процедур;

- помощь в рациональном принятии решений.

При использовании статистики надо помнить:

- некоторые люди имеют «слепые пятна» при обращении с количественными и математическими данными;

- ее следует использовать с умом, так как часто она вводит в заблуждение, совершенно непреднамеренно.

Список действий.

1. Решение по использованию (цели).

Легко собирать информацию для чего-либо конкретно. Следовательно нужна четкая цель использования данных. Надо ответить на следующие вопросы:

- Это решение проблемы или способ решения?

- Это достоинства (прибыль) определенного бизнеса?

- Это определяет выход конкретной деятельности?

2. Сбор данных.

Они могут быть опубликованы в печати или содержаться в фирменных материалах, или собираться для специальных целей (использование рынков, удовлетворение конкретных групп потребителей). Ключом является качество исходных данных, а не их количество.

3. Организация и введение данных в анализ.

Обычно это делается путем внесения данных в некоторые таблицы. Программное обеспечение компьютера помогает структурировать и хранить данные. Они могут быть закодированы, сгруппированы и проранжированы.

4. Вычисление статистических величин.

Это проценты, средние, стандартные отклонения, дисперсии. Оболочки и другое программное обеспечение помогут их вычислить.

5. Иллюстрация данных.

Это столбиковые диаграммы, гистограммы и другие графики. Особенно они полезны при исследовании финансовых рядов.

6. Интерпретация результатов.

На этой стадии важно вернуться к целям (п. 1) помнить о точностях исходных данных, учитывать реальную точность полученных оценок, не детализировать их.

Что надо и чего не надо делать при извлечении главного из статистики.

Надо:

- получить данные из книг, газет, презентаций, фирменных каталогов и т.д.;

- учиться использовать программные оболочки. Они все делают за вас.

- идти дальше.

Не надо:

- думать, что каждый легко может знать больше, чем вы – это не так;

- не усложнять ситуацию – большинство реальных приложений требуют использования только базовой статистической техники.

Реализация SWOT-анализа.

(Performing a SWOT Analysis)

SWOT-акроним слов Strengths (силы), Weaknesses (слабости), Opportunitiss (благоприятные возможности), Threats (угрозы). SWOT-анализ-процедура обобщения данных, которая может быть полезной при выполнении менеджментом различных функций и действий, но чаще всего он используется на ранних стадиях стратегического и маркетингового планирования.

Реализация SWOT-анализа включает генерацию и фиксацию сильных, слабых сторон в деятельности организации, внешних благоприятных возможностей и угроз.

Преимущества SWOT-анализа:

- обеспечение базы идентификации перечисленных выше фактов;

- он представляет инструмент и движущую силу анализа ситуации и разработки соответствующих стратегии и тактики;

- может являться базой выделения ключевых возможностей и компетенций организации, выявление необходимых изменений в ее деятельности;

- он является стимулом применения группового мышления.

Недостатки (слабости) SWOT-анализа;

- обычно генерируются длинные списки факторов;

- более используются описания ситуации, чем ее анализ;

- могут присутствовать ошибки в установлении приоритетов;

- могут допускаться ошибки на последующих стадиях планирования и реализации.

Список действий.

1. Установление стратегических целей организации.

2. Выбор подходящих участников. Полезно (и необходимо) привлечение работников разной функциональной направленности и компетенции. Обычно команда анализа включает 6-10 человек.

3. Исследование и сбор информации при комплектовании вопросов. Скомплектованая информация по сильным и слабым сторонам должны быть сосредоточена на внутренних факторах: искусства, ресурсы или недостатки в них. Сканированная информация по благоприятным возможностям и угрозам должна быть сфокусирована на внешних факторах, контроль которых слаб или отсутствует: социальные, рыночные, экономические факторы.

4. Создание рабочей обстановки SWOT-анализа.

5. Анализ сильных сторон. Они могут относится к организации, окружению, восприятию, рыночным сегментам, персоналу.

Например:

- дружественная обстановка в организации;

- компетентность штаба;

- широкое делегирование полномочий;

- лояльность потребителей;

- инвестиции, полное покрытие баланса;

- эффективное управление издержками;

- эффективные процедуры функционирования.

6. Список слабых сторон.

Эта часть не должна констатировать возможности провалов в деятельности организации, а должна быть нацелена на оценку путей, которые могут привести к этому. Ключевые вопросы:

- Какие обстоятельства мешают прогрессу?

- Какие элементы требуется усилить?

- Причины недомогательств?

- Имеются ли реальные слабые звенья в цепи действий организации?

Список может включать:

- отсутствие новых продуктов/услуг;

- спад рынка по главному продукту;

- слабая конкурентоспособность и высокие цены;

- проблемы с соответствием законодательству;

- потеря осознанности миссии, целей и политик;

- слабое влияние штаба;

- отсутствие мониторинга успехов и ошибок;

- слабая работа с персоналом.

7. Список благоприятных возможностей. К ним можно отнести:

- возможности новых технологий;

- новое руководство страны;

- новые программы мониторинга качества;

- изменения запросов потребителей;

- рост народонаселения;

- слабые стороны конкурентов и т. д.

При этом следует оценивать как долго смогут существовать благоприятные возможности и как организация сможет их использовать.

8. Список угроз.

Вышеприведенные списки можно использовать со знаком «минус». Другие угрозы: рост безработицы, проблемы с экспортом, устаревание товаров и т. д. Целью рассмотрения является определение тех потерь, которые могут быть ограничены или устранены.

9. Соотнесение списков SWOT и целей.

10. Сохранение основных и промежуточных результатов для будущих оценок и планирования.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 631; Нарушение авторских прав?; Мы поможем в написании вашей работы!