КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття, склад та структура основних виробничих фондів підприємства

|

|

|

|

ОСНОВНІ ВИРОБНИЧІ ФОНДИ

Питання для закріплення матеріалу і самостійної роботи

1. Розкрийте зміст понять "трудові ресурси", "персонал", "кадри".

2. Що вміщує в себе організація праці і управління трудовім колективом підприємства?

3. Яка структура кадрів підприємства?

4. Порядок визначення чисельності основних робітників.

5. Порядок визначення загальної чисельності промислово-виробничого персоналу.

6. Проблеми визначення необхідної чисельності управлінського персоналу.

7. Назвіть функції кінцевої мети кадрової політики.

8. Розкрийте сутність продуктивності праці.

9. Розкрийте сутність показників і методів вимірювання продуктивності праці.

10. Класифікація трудомісткості.

Питання для теоретичної підготовки

10.1. Поняття, склад та структура основних виробничих фондів підприємства.

10.2. Облік та оцінювання основних фондів.

10.3. Знос основних фондів та його види.

10.4. Амортизація основних засобів.

10.5. Показники ефективності використання основних фондів.

Ключові терміни і поняття

| • Основні фонди | • Норма амортизації |

| • Засоби праці | • Методи амортизації |

| • Виробнича структура основних фондів | • Прямолінійний метод |

| • Галузева структура основних фондів | • Прискорена амортизація |

| • Первісна вартість | • Виробничий метод |

| • Відновна вартість | • Ремонт основних фондів |

| • Залишкова вартість | • Фондовіддача |

| • Балансова вартість | • Фондомісткість |

| • Фізичний знос | • Фондоозброєність |

| • Моральний знос | • Виробнича потужність |

| • Амортизація |

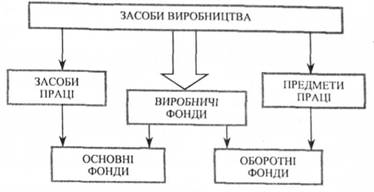

Для виробництва будь-якого виду продукції необхідна наявність і взаємодія трьох елементів: засобів праці, предметів праці і живої праці.

Засоби праці і предмети праці являють собою засоби виробництва, що, беручи участь у виробничому процесі в натуральній і вартісній формі, в сукупності складають речовинний зміст виробничих фондів. Залежно від специфіки характеру, участі у виробничому процесі і засобу обороту виробничі фонди поділяються на основні та оборотні (рис. 10.1).

Рис. 10.1. Структура основних фондів

Термін "фонди" походить від латині і дослівно означає "основа". Це дійсно основа продуктивної діяльності підприємства, оскільки виробниче підприємство не може діяти, не маючи засобів виробництва.

Основні фонди — це засоби праці, які мають вартість, функціонують у виробничому процесі тривалий час, не змінюючи при цьому своїх форм і розмірів, а свою вартість переносять на вартість готової продукції поступово, шляхом амортизаційних відрахувань.

У Законі України "Про оподаткування прибутку підприємств" основні фонди визначаються як матеріальні цінності, які призначаються для використання у господарській діяльності підприємства протягом періоду, який перевищує 365 календарних днів із дати введення в експлуатацію таких матеріальних цінностей та вартість яких поступово зменшується у зв'язку з фізичним або моральним зносом.

Оборотні фонди — це частина виробничих фондів у вигляді певної сукупності предметів праці, елементи яких цілком споживаються в кожному виробничому циклі, змінюють або повністю втрачають натуральну форму і переносять всю свою вартість на вартість продукції (робіт, послуг), що виробляється.

Основні фонди поділяються на виробничі та невиробничі. Основні виробничі фонди функціонують у сфері матеріального виробництва підприємства. Основні невиробничі фонди не беруть безпосередньої участі в процесі виробництва, задовольняючи соціальні потреби працівників підприємства: житловий фонд, будинки відпочинку, медичні заклади, заклади громадського харчування та ін.

У промисловості залежно від сфери функціонування основні виробничі фонди поділяються на промислово-виробничі та непромислово-виробничі.

До промислово-виробничих фондів належать засоби праці підприємства, призначені для виробництва промислової продукції. Непромислово-виробничі фонди — це засоби праці непромислових підприємств (підприємства сільськогосподарського призначення, ремонтно-будівельні дільниці, транспортні цехи та ін.).

За належністю основні виробничі фонди поділяють на власні і залучені. Власні основні фонди — це фонди, які знаходяться на балансі підприємства. Залучені — взяті в тимчасове користування в іншої організації на умовах оренди або надання послуг.

За ознакою використання основні фонди поділяють на діючі, до яких належать засоби праці, що функціонують у процесі виробництва як в основному, так і в підсобному, і недіючі, якими вважаються фонди, які перебувають на стадії вибуття у зв'язку з їхнім зносом, на консервації або в запасі.

Для бухгалтерського обігу основні засоби поділяються, відповідно до положення (стандарту) 7 "Основні засоби", на 9 груп:

— земельні ділянки;

— капітальні витрати на поліпшення земель;

— будинки, споруди та передавальні пристрої;

— машини та обладнання;

— інструменти, прилади, інвентар (меблі);

— транспортні засоби;

— робоча і продуктивна худоба;

— багаторічні насадження;

— інші основні фонди.

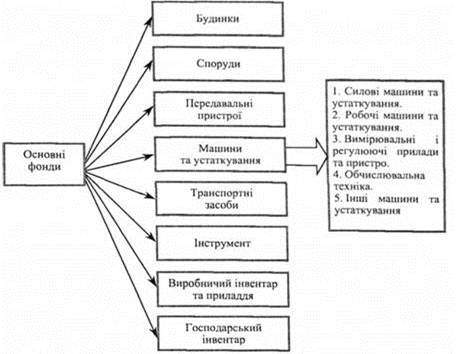

У промисловості традиційно використовується наступна видова класифікація основних фондів (рис. 10.2).

Згідно з наведеною класифікацією та роллю, яку відіграють основні фонди в процесі виробництва, розрізняють активну і пасивну частини основних фондів.

До активної частини відносять основні фонди, які беруть безпосередню участь у процесі виробництва. Це машини та устаткування, інструменти, приладдя та пристрої для вимірювання тощо. До пасивної частини (будівлі, споруди) належать основні фонди, що забезпечують нормальне функціонування виробничого процесу, створюють умови для нього.

У податковому обліку, згідно з Законом України "Про оподаткування прибутку підприємств", при визначенні амортизації фондів беруть до уваги розподіл фондів на 4 групи:

— будинки, споруди, передавальні пристрої;

— автомобільний транспорт та вузли до нього, меблі, побутові електронні, оптичні, електромеханічні прилади та інструменти, інше офісне обладнання;

— будь-які інші фонди, не включені до груп 1,2,4;

— електронно-обчислювальні машини, машини для автоматичного оброблення інформації, їхнє програмне забезпечення, засоби зчитування та друку інформації, стільникові телефони, мікрофони і рації, вартість яких перевищує вартість малоцінних товарів.

Рис. 10.2. Видова класифікація основних фондів

Співвідношення різних груп основних фондів у загальній їх вартості становить виробничу структуру основних фондів. Прогресивною є така структура основних фондів, де активна частина основних фондів зростає.

Чинники впливу на виробничу структуру основних фондів:

— виробничі та матеріально-технічні особливості галузі;

— форми суспільної організації виробництва;

— форми відтворення основних фондів;

— технічний рівень виробництва;

— рівень організації будівельних робіт;

— розміщення підприємства.

Для поліпшення виробничої структури основних фондів можливе впровадження таких заходів: оновлення та модернізація устаткування; механізація та автоматизація виробництва; правильна розробка проектів будівництва та високоякісне виконання планів будівництва підприємств; ліквідація обладнання, яке не використовується та встановлення обладнання, що забезпечить правильніші пропорції між його окремими групами.

Галузева структура основних фондів характеризується співвідношенням величини основних фондів різних галузей до їх загальної вартості.

Вікова структура основних фондів — це відношення різних вікових груп основних фондів до їх загальної вартості.

Джерелами формування майна підприємств і відповідно основних фондів можуть бути: грошові і матеріальні внески засновників, прибутки, отримані від реалізації продукції, а також від інших видів господарської діяльності; прибутки від цінних паперів; кредити банків і інших кредиторів; капітальні вкладення і дотації з бюджетів відповідних рівнів; інші джерела, не заборонені законодавством.

|

|

|

|

|

Дата добавления: 2014-10-31; Просмотров: 645; Нарушение авторских прав?; Мы поможем в написании вашей работы!