КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговая система

|

|

|

|

Налоги-это обязательные безвозмездные платежи, взимаемые государством с юридических и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства. Основными категориями в налоговом законодательстве явл понятия объекта налогообложения и налоговой ставки. Объектом налогообложения наз имущество, на стоимость которого начисляется налог. Налоговая ставка предст собой размер налога на ед обложения. По способу изъятия налоги подразделяются на прямые и косвенные. Прямые взимаются с непосредственного владельца объекта налогообложения (подоходный, налог на прибыль налог на имущество, на наследие или дарение). Косвенные налоги уплачиваются конечным потребителем облагаемого налогом товара, а продавцы играют роль агентов по переводу полученных ими в счет уплаты налога средств государству. (НДС, налог с продаж, таможенные пошлины, налог на роскошь). По характеру начисления на объект обложения налоги и налоговые системы подразделяются на прогрессивные, регрессивные и пропорциональные. При прогрессивном налогообложении ставки налога увеличиваются. Подходы к проблеме справедливости и эффективности распределения налогового бремени нашли свое отражение в принципах налогообложения. По принципу получаемых благ физич и юридич лица должны уплачивать налог пропорционально тем выгодам, которые они получили от государства. Принцип платежеспособности предусматривает, что тяжесть налогового бремени должна зависеть от  размера получаемого дохода, причем владелец более высокого дохода должен платить более высокие налоги. В основе этого принципа лежит анализ предельной полезности каждой дополнит единицы получаемого дохода. Задача состоит в том, чтобы установить такой уровень налогов, при котором разные по величине потери дохода обладали бы равной полезностью для их владельцев. Налоги играют определяющую роль в формировании доходов государства. В этом и проявляется их фискальная функция. В экономике сделана попытка установить связь между ставкой налога и деловой активностью (кривая Лаффера). По мере роста ставок налога от 0 до 100% доходы госбюджета будут вначале расти от 0 до некого max уровня (т.М) а затем снижаться опять до 0. Лаффер с помощью кривой показал что стопроцентная ставка налога дает такие же поступления в бюджет, как и нулевая ставка: налоговые доходы госбюджета просто отсутствуют. Ставка налога, изымающая весь доход, является конфискационной мерой, в ответ на которую легальная деятельность будет сворачиваться или уходить в тень. Снижение налоговых ставок, вызывая стимулы к расширению производства и занятости, уменьшит необходимость трансфертных выплат (пособия по безработице), уменьшится социальная нагрузка на бюджет. Кривая не дает ответа на вопрос при какой ставке налогов поступления налогов максимальные.

размера получаемого дохода, причем владелец более высокого дохода должен платить более высокие налоги. В основе этого принципа лежит анализ предельной полезности каждой дополнит единицы получаемого дохода. Задача состоит в том, чтобы установить такой уровень налогов, при котором разные по величине потери дохода обладали бы равной полезностью для их владельцев. Налоги играют определяющую роль в формировании доходов государства. В этом и проявляется их фискальная функция. В экономике сделана попытка установить связь между ставкой налога и деловой активностью (кривая Лаффера). По мере роста ставок налога от 0 до 100% доходы госбюджета будут вначале расти от 0 до некого max уровня (т.М) а затем снижаться опять до 0. Лаффер с помощью кривой показал что стопроцентная ставка налога дает такие же поступления в бюджет, как и нулевая ставка: налоговые доходы госбюджета просто отсутствуют. Ставка налога, изымающая весь доход, является конфискационной мерой, в ответ на которую легальная деятельность будет сворачиваться или уходить в тень. Снижение налоговых ставок, вызывая стимулы к расширению производства и занятости, уменьшит необходимость трансфертных выплат (пособия по безработице), уменьшится социальная нагрузка на бюджет. Кривая не дает ответа на вопрос при какой ставке налогов поступления налогов максимальные.

|

|

|

27. Виды фискальной политики: стимулирующая и ограничительная, дискреционная и автоматическая. Встроенные стабилизаторы.

Дискреционная политика – это сознательное манипулирование налогообложением и государственными расходами со стороны законодательной власти с целью воздействия на уровень экономической активности. Это воздействие, оказываемое на изменение объема производства, занятости, уровня цен и ускорение экономического роста. Законодательные органы действуют целенаправленно, принимая соответствующие законы, касающиеся объема государственных расходов, ставок налогообложения, введения новых налогов и т.д. Дискреционная сдерживающая налогово-бюджетная политика предполагает снижение государственных расходов и рост ставок налогов. Дискреционная стимулирующая налогово-бюджетная политика предполагает рост государственных расходов и снижение ставок налогов. Дискреционную политику осложняет фактор времени.

|

|

|

Автоматическая налогово-бюджетная политика – это автоматические изменения в уровне налоговых поступлений, независимые от принятия решений правительством. Она является результатом действия автоматических или встроенных стабилизаторов. Автоматические стабилизаторы – это правительственные доходы или расходы, автоматически изменяющиеся в противоположную изменениям в национальном доходе сторону. Например, пособия по безработице или подоходный налог, которые сглаживают флуктации кривой совокупных расходов и доходов.

28. Фискальная политика: влияние на равновесие на товарном рынке. Инфляционный и дефляционный разрывы.

Фискальная политика-манипулирование гос. расходами и налогами для достижения осн эк целей. ФП предполагает анализ активности гос-ва в области распределения расходов (гос закупки, чистые трансферные выплатычастному сектору, погошение гос долга) и поступлений (налоговые поступления, средства полученные от продажи товаров и услуг; средств поступивших на ликвидацию дефицита госбюджета).

Для анализа функционирования экономических систем в условиях неполной занятости ресурсов использ. Кейнсианская модель планируемых и фактических расходов, которая сравнивает значения фактического равновесного национального дохода и безинфляционного потенциального национального дохода.

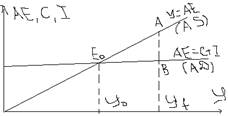

1.  Дефляционный разрыв. Когда в неполной занятости значения фактич. Равновесного дохода у0 < потенциального объема выпуска уf. В этом случае недостаток сов спроса AS по сравнению с сов предл формирует в экономике дефляционный (рецессионный) разрыв. Перспективы развития данной ситуации: либо правительство соглашаясь с имеющейся коньюктурой пойдет на дефляцию цен, что вызовет сокращение объемов выпуска, формирование условий вынужденной безработицы и установление объемов производства на уровне у0, либо правительство может использовать метод активной фискальной политики, увеличивая гос расходы и снижая налоги, тем самым расширяя сов спрос до уровня А и обеспечивая рост занятости населения и увеличение объема выпуска до Уf, либо правительство может стимулировать незначит увеличение сов спроса пользуясь политикой сбалансированного бюджета (одновременный рост госрасходов и налогов).

Дефляционный разрыв. Когда в неполной занятости значения фактич. Равновесного дохода у0 < потенциального объема выпуска уf. В этом случае недостаток сов спроса AS по сравнению с сов предл формирует в экономике дефляционный (рецессионный) разрыв. Перспективы развития данной ситуации: либо правительство соглашаясь с имеющейся коньюктурой пойдет на дефляцию цен, что вызовет сокращение объемов выпуска, формирование условий вынужденной безработицы и установление объемов производства на уровне у0, либо правительство может использовать метод активной фискальной политики, увеличивая гос расходы и снижая налоги, тем самым расширяя сов спрос до уровня А и обеспечивая рост занятости населения и увеличение объема выпуска до Уf, либо правительство может стимулировать незначит увеличение сов спроса пользуясь политикой сбалансированного бюджета (одновременный рост госрасходов и налогов).

|

|

|

2. Инфляционный разрыв.

Когда фактически равновесный национальный доход у0 превышает объем потенциально возможного безинфляционного уровня. В этом случае избыток сов спроса над сов предложением формирует условия инфляционного разрыва, величина которого определяется отрезком CD. Перспективы развития ситуации: либо в экономике будет наблюдаться повышение общего уровня цен, сокращение товарной продукции Уf. и постепенное увеличение занятости населения, либо правительство используя непопулярные меры уменьшит объем сов спроса через повышение налогов и сокращение гос расходов, т.е. будет использовать контрактивную фискальную политику (переведет кривую планируемых расходов в состояние макроравновесия в т. D).

|

|

|

|

|

Дата добавления: 2014-10-31; Просмотров: 341; Нарушение авторских прав?; Мы поможем в написании вашей работы!