КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Платники єдиного податку. Ставки податку

|

|

|

|

План

Лекція 8. Спеціальні податкові режими

1. Платники єдиного податку. Ставки податку

2. Склад доходів платників єдиного податку та порядок їх визнання

Податковий кодекс України визначає спрощену систему оподаткування, обліку та звітності як особливий механізм справляння податків і зборів, що встановлює заміну сплати окремих податків і зборів на сплату єдиного податку з одночасним веденням спрощеного обліку та звітності.

Юридичні та фізичні особи - суб'єкти підприємницької діяльності мають право за власним бажанням перейти на спрощену систему оподаткування, якщо відповідають вимогам, передбаченим законодавством.

Спочатку Податковий кодекс розділив платників єдиного податку на чотири групи. Однак, вже у липні 2012 р. Законом України "Про внесення змін до Податкового кодексу України щодо державної податкової служби та у зв'язку з проведенням адміністративної реформи в Україні" від 05.07.2012 р. № 5083 до Розділу XIV Податкового кодексу внесено зміни, відповідно до яких кількість груп платників єдиного податку розширено з чотирьох до шести.

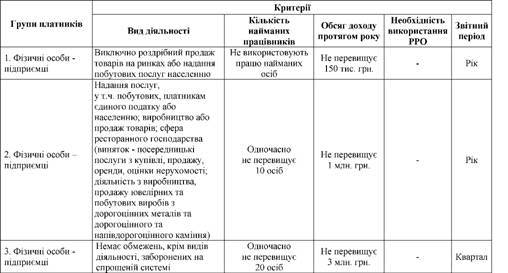

При цьому для кожної групи платників єдиного податку передбачено свої характерні особливості (табл. 1).

Доцільно звернути увагу на те, що при розрахунку критерію відповідності кількості найманих працівників, що працюють у юридичних осіб, вимогам спрощеної системи оподаткування за основу береться середньооблікова чисельність працюючих.

Таблиця 1. Групи платників єдиного податку

Відповідно до Податкового кодексу середньообліковою є кількість працівників у юридичних осіб, визначена за методикою, затвердженою центральним органом виконавчої влади у сфері статистики, з урахуванням усіх найманих працівників та осіб, які працюють за цивільно-правовими договорами та за сумісництвом більш ніж один календарний місяць, а також найманих працівників представництв, філій, відділень та інших відокремлених підрозділів в еквіваленті повної зайнятості, крім найманих працівників, які перебувають у відпустці у зв'язку з вагітністю та пологами та у відпустці для догляду за дитиною до досягнення нею передбаченого законодавством віку.

Найбільш поширений вид діяльності для платників єдиного податку першої та другої груп - надання побутових послуг. Відповідно до законодавства, під ними розуміються:

1. Виготовлення взуття за індивідуальним замовленням.

2. Послуги з ремонту взуття.

3. Виготовлення швейних виробів, головних уборів та спіднього одягу за індивідуальним замовленням.

4. Вичинка хутрових шкур, виготовлення виробів із шкіри та хутра за індивідуальним замовленням.

5. Виготовлення текстильних виробів та текстильної галантереї за індивідуальним замовленням.

6. Додаткові послуги до виготовлення виробів за індивідуальним замовленням.

7. Послуги з ремонту одягу та побутових текстильних виробів.

8. Виготовлення та в'язання трикотажних виробів за індивідуальним замовленням.

9. Послуги з ремонту трикотажних виробів.

10. Виготовлення килимів та килимових виробів за індивідуальним замовленням.

11. Послуги з ремонту та реставрації килимів та килимових виробів.

12. Виготовлення шкіряних галантерейних та дорожніх виробів за індивідуальним замовленням.

13. Послуги з ремонту шкіряних галантерейних та дорожніх виробів.

14. Виготовлення меблів за індивідуальним замовленням.

15. Послуги з ремонту, реставрації та поновлення меблів.

16. Виготовлення теслярських та столярних виробів за індивідуальним замовленням.

17. Технічне обслуговування та ремонт автомобілів, мотоциклів, моторолерів і мопедів за індивідуальним замовленням.

18. Послуги з ремонту радіотелевізійної та іншої аудіо - і відеоапаратури.

19. Послуги з ремонту електропобутової техніки та інших побутових приладів.

20 Послуги з ремонту годинників.

21 Послуги з ремонту велосипедів.

22. Послуги з технічного обслуговування і ремонту музичних інструментів.

23. Виготовлення металовиробів за індивідуальним замовленням.

24. Послуги з ремонту інших предметів особистого користування, домашнього вжитку та металовиробів.

25. Виготовлення ювелірних виробів за індивідуальним замовленням.

26. Послуги з ремонту ювелірних виробів.

27. Прокат речей особистого користування та побутових товарів.

28. Послуги з виконання фоторобіт та оброблення плівок.

29. Послуги з прання, оброблення білизни та інших текстильних виробів.

30. Послуги з чищення та фарбування текстильних, трикотажних і хутрових виробів.

31. Послуги перукарень.

32. Ритуальні послуги.

33. Послуги, пов'язані з сільським та лісовим господарством.

34. Послуги домашньої прислуги.

35. Послуги, пов'язані з очищенням та прибиранням приміщень за індивідуальним замовленням.

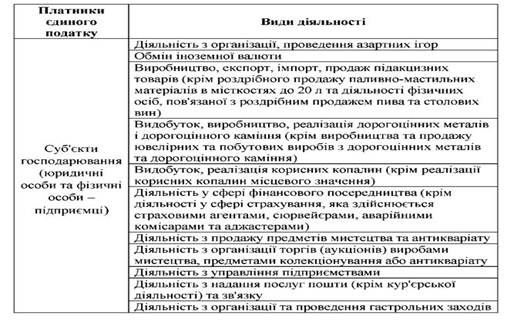

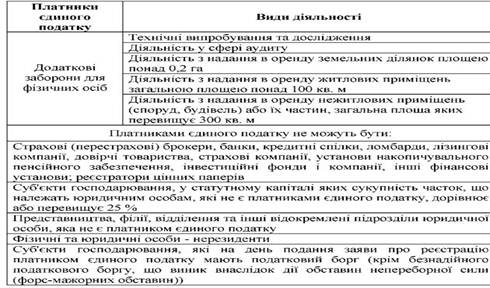

На спрощену систему оподаткування не можуть перейти суб'єкти господарювання, які займаються певними видами діяльності (табл. 2).

Таблиця 2. Заборонені види діяльності для платників єдиного податку

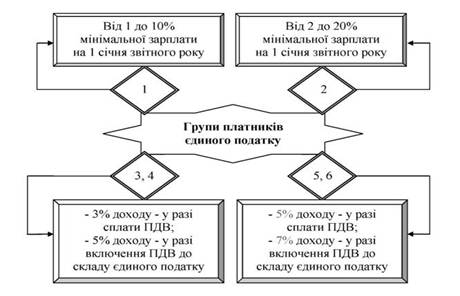

Ставки єдиного податку можуть встановлюватися у відсотках до розміру мінімальної заробітної плати на 1 січня звітного року (фіксовані ставки) та у відсотках до доходу (відсоткові ставки).

Фіксовані ставки встановлюються сільськими, селищними та міськими радами для фізичних осіб - підприємців (1 та 2 групи платників єдиного податку), залежно від виду їх господарської діяльності, з розрахунку на календарний місяць (рис. 1).

Рис. 1. Ставки єдиного податку

У разі здійснення платниками єдиного податку 1 і 2 груп кількох видів господарської діяльності застосовується максимальний розмір ставки єдиного податку, встановлений для таких видів господарської діяльності.

Якщо платниками єдиного податку 1 і 2 груп здійснюється господарська діяльність на територіях більш як однієї сільської, селищної або міської ради, то застосовується максимальний розмір ставки єдиного податку, встановлений для відповідної групи таких платників єдиного податку (відповідно 10 або 20% мінімальної зарплати на 1 січня звітного року).

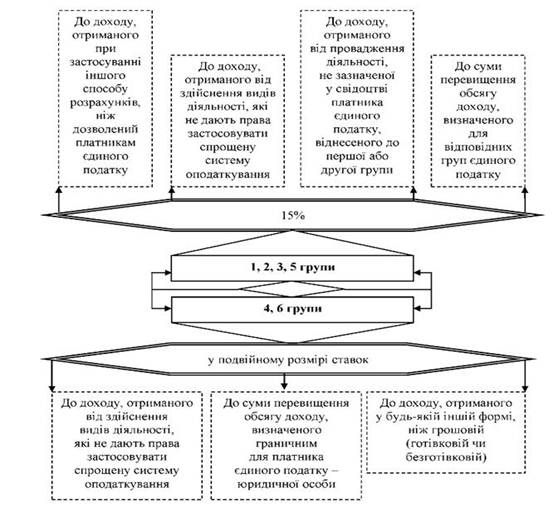

Крім ставок, наведених на рис. 1, Податковим кодексом передбачені підвищені розміри ставок єдиного податку (рис. 2).

Рис. 2. Застосування підвищених ставок єдиного податку

Всі групи платників єдиного податку повинні здійснювати розрахунки за відвантажені товари (надані послуги, виконані роботи) виключно у грошовій формі (готівковій або безготівковій). Будь-які негрошові розрахунки (бартер, взаємозалік заборгованості тощо) для них заборонені.

Ставка єдиного податку, визначена для 3 і 4 груп у розмірі 3%, а для 5 і 6 груп у розмірі 5%, може бути обрана:

- суб'єктом господарювання, який зареєстрований платником ПДВ, у разі переходу ним на спрощену систему оподаткування шляхом подання відповідної заяви не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу;

- платником єдиного податку, який обрав ставку єдиного податку в розмірі 5% або 7%, у разі добровільної зміни ставки єдиного податку шляхом подання відповідної заяви не пізніше ніж за 15 календарних днів до початку календарного кварталу, в якому буде застосовуватися нова ставка та реєстрації такого платника єдиного податку платником ПДВ;

- суб'єктом господарювання, який не зареєстрований платником ПДВ, у разі його переходу на спрощену систему оподаткування шляхом реєстрації платником цього податку і подання відповідної заяви не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу, в якому здійснено реєстрацію платником податку на додану вартість;

- у разі анулювання реєстрації платника ПДВ, платники єдиного податку зобов'язані перейти на сплату єдиного податку за ставкою у розмірі 5% або 7% або відмовитися від застосування спрощеної системи оподаткування шляхом подання відповідної заяви не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу, в якому здійснено анулювання реєстрації платником ПДВ.

Фізичні особи - підприємці 3 та 5 групи, а також юридичні особи 4 та 6 груп можуть бути платниками ПДВ за умови, якщо вони:

- задовольняють умовам обов'язкової реєстрації платником ПДВ (обсяг оподатковуваних операцій за останні 12 місяців перевищує 300 тис. грн.);

- задовольняють умовам добровільної платником ПДВ (обсяг оподатковуваних операцій за останні 12 місяців менше 300 тис. грн., але обсяги постачання товарів/послуг іншим платникам ПДВ за останні 12 місяців сукупно перевищують 50% загального обсягу постачання);

- є платниками єдиного податку за ставкою 5% (3-4 групи) або 7% (5-6 групи), а їх обсяги постачання робіт (послуг) платникам ПДВ за останні 12 календарних місяців перевищують 300 тис. грн. У такому випадку підприємці можуть перейти на ставку єдиного податку у розмірі 3% (5%) та зареєструватися платником ПДВ.

Платники єдиного податку звільняються від сплати та подання податкової звітності щодо таких податків і зборів:

1. Податку на прибуток (крім авансового внеску при виплаті дивідендів).

2. Податку на доходи фізичних осіб - у частині доходів, отриманих у результаті господарської діяльності фізичної особи. Платник єдиного податку виконує функції податкового агента в разі нарахування доходів, що обкладаються ПДФО, на користь фізичної особи, яка перебуває з ним у трудових або цивільно-правових відносинах.

3. ПДВ за операціями постачання товарів, робіт та послуг, крім:

а) платників єдиного податку за ставкою 3% груп 3 і 4 та 5% груп 5 і 6;

б) сплати імпортного ПДВ (без обов'язкової реєстрації платником ПДВ).

4. Земельного податку, крім земельного податку за земельні ділянки, які не використовуються ними для здійснення господарської діяльності.

5. Збору за провадження деяких видів підприємницької діяльності (торговий патент).

6. Збору на розвиток виноградарства, садівництва та хмелярства. Інші податки і збори (у тому числі екологічний податок, збір за спеціальне використання водних ресурсів, збір за спеціальне використання лісових ресурсів, плата за користування надрами, туристичний збір, збір за першу реєстрацію транспортного засобу), сплачуються на загальних підставах.

Платник єдиного податку виконує функції податкового агента у разі нарахування (виплати, надання) оподатковуваних податком на доходи фізичних осіб доходів на користь фізичної особи, яка перебуває з ним у трудових або цивільно-правових відносинах.

Всі платники єдиного податку відповідно до Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" від 08.07.2010 р. № 2464-УІ є також платниками єдиного соціального внеску. При цьому фізичні особи-підприємці повинні сплачувати ЄСВ як за себе, так і за кожного найманого працівника у розмірі не менше мінімального страхового внеску, тобто незалежно від результатів господарської діяльності.

Розмір мінімального страхового внеску для фізичних осіб - платників єдиного податку складає 34,7% мінімальної заробітної плати, чинної на момент нарахування доходів.

Водночас звільнено від сплати ЄСВ безпосередньо підприємців - фізичних осіб платників - єдиного податку, якщо вони:

- є пенсіонерами або інвалідами;

- отримують пенсію чи соціальну допомогу.

Зазначені особи можуть бути платниками ЄСВ за власним бажанням.

Підприємці на єдиному податку сплачують єдиної соціальний внесок за кожний квартал до 20 числа наступного місяця, тобто до 20 січня за 4 квартал 2012 р. та поквартально за 2013 р.: до 20 квітня, 20 липня, 20 жовтня та 20 січня 2014 р. відповідно.

Отже, Податковий кодекс України значно вплинув на роботу підприємців, що обрали спрощену систему оподаткування. Підприємців розділили на шість груп, до двох з яких включили юридичних осіб, які мають тепер можливість сплачувати єдиний податок за умов отримання більш значних розмірів доходів (у порівнянні з попереднім законодавством).

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 539; Нарушение авторских прав?; Мы поможем в написании вашей работы!