КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Склад доходів платників єдиного податку та порядок їх визнання

|

|

|

|

Визначення доходу платника єдиного податку здійснюється для цілей справляння єдиного податку та для надання права суб'єкту господарювання перебувати на спрощеній системі оподаткування.

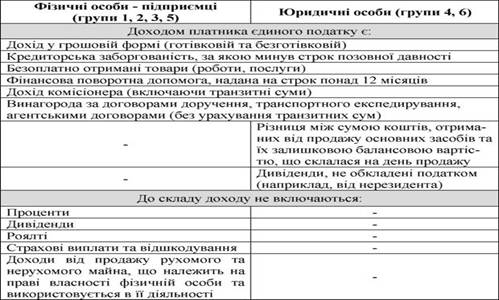

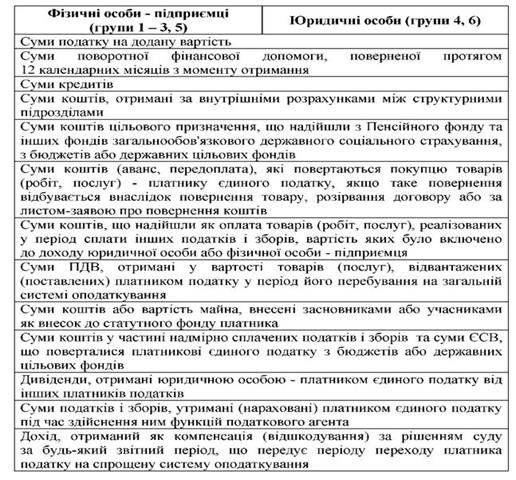

Податковим кодексом України закріплено перелік надходжень, які включаються до доходу платника єдиного податку та які не підлягають оподаткуванню (табл..3).

Таблиця 3. Визначення оподатковуваного доходу для платників єдиного податку

Податковим кодексом України регламентовано, що при визнанні доходів платника єдиного податку використовується касовий метод, тобто дохід визначається за надходженням грошових коштів до каси або на банківські рахунки платників єдиного податку. Порядок визнання доходів для платників єдиного податку покажемо на рис..2.

Рис. 2. Порядок визнання доходів платників єдиного податку

Платники єдиного податку 1 - 3 груп не застосовують касові апарати (РРО), 4 - 6 груп - повинні використовувати РРО в порядку, установленому Законом України "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг" від 06.07.1995 р. № 265/95-ВР.

Право на застосування спрощеної системи оподаткування в наступному календарному році мають платники єдиного податку за умови неперевищення протягом поточного року обсягу доходу, встановленого для відповідної групи платників єдиного податку.

При цьому якщо протягом календарного року платники 1- 3 груп використали право на застосування іншої ставки єдиного податку у зв'язку з перевищенням обсягу доходу, встановленого для відповідної групи, право на застосування спрощеної системи оподаткування в наступному календарному році такі платники мають за умови неперевищення ними протягом поточного року обсягу доходу у розмірі 20 млн. грн.

Платники єдиного податку 1, 2, 3 та 5 груп, які не є платниками ПДВ, ведуть Книгу обліку доходів шляхом щоденного, за підсумками робочого дня, відображення отриманих доходів. Форма Книги обліку доходів, порядок її ведення затверджуються Міністерством фінансів України.

Платники єдиного податку 3 та 5 груп, які є платниками ПДВ, ведуть облік доходів та витрат за формою та в порядку, що встановлені Міністерством фінансів України.

Платники єдиного податку 4 та 6 груп використовують дані спрощеного бухгалтерського обліку щодо доходів та витрат.

Платники єдиного податку 1 та 2 груп подають до податкового органу податкову декларацію платника єдиного податку у строк, встановлений для річного податкового (звітного) періоду, в якій відображаються обсяг отриманого доходу та щомісячні авансові внески.

Платники єдиного податку 3 - 6 груп подають до податкового органу податкову декларацію платника єдиного податку у строки, встановлені для квартального податкового (звітного) періоду.

11.4. Перехід на спрощену систему оподаткування. Строки сплати єдиного податку та відповідальність платників.

Для переходу на спрощену систему оподаткування суб'єкт господарювання подає відповідну заяву до податкового органу.

Фізичні особи - підприємці, які до закінчення місяця, в якому відбулася їх державна реєстрація, подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для 1 або 2 групи, вважаються платниками єдиного податку з першого числа місяця, наступного за місяцем, у якому виписано свідоцтво платника єдиного податку.

Зареєстровані суб'єкти господарювання (новостворені), які протягом 10 днів з дня державної реєстрації подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для 3 - 6 груп, вважаються платниками єдиного податку з дня їх державної реєстрації.

Суб'єкт господарювання, який є платником інших податків і зборів, може прийняти рішення про перехід на спрощену систему оподаткування один раз протягом календарного року шляхом подання заяви до органу ДПС не пізніше, ніж за 15 календарних днів до початку наступного календарного кварталу.

Суб'єкт господарювання, який утворюється в результаті реорганізації (крім перетворення) будь-якого платника податку, що має непогашені податкові зобов'язання чи податковий борг, які виникли до такої реорганізації, може бути зареєстрований як платник єдиного податку (шляхом подання не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу заяви) з першого числа місяця, наступного за податковим (звітним) кварталом, у якому здійснено погашення таких податкових зобов'язань чи податкового боргу.

Перехід на спрощену систему оподаткування може бути здійснений за умови, якщо протягом календарного року, що передує періоду такого переходу, суб'єктом господарювання дотримано вимоги, які висуваються до платників єдиного податку. Податковий орган за умови відповідності вказаних в заяві даних, видає суб'єкту господарювання Свідоцтво платника єдиного податку - безоплатно протягом 10 календарних днів з дня подання заяви.

Платникам єдиного податку 1 і 2 груп, які провадять кілька видів господарської діяльності, на які встановлено різні ставки єдиного податку, видається одне Свідоцтво платника єдиного податку.

Свідоцтво платника єдиного податку підлягає анулюванню у наступних випадках:

- подання платником податків заяви про відмову від застосування спрощеної системи оподаткування у зв'язку з переходом на загальну систему (подається не пізніше ніж за 10 днів до початку нового кварталу);

- припинення юридичної особи (крім перетворення) або припинення підприємницької діяльності фізичною особою - підприємцем;

- несплати протягом двох кварталів податкового боргу, що виник у платника єдиного податку;

- провадження видів діяльності, які не можна здійснювати на спрощеній системі оподаткування, або невідповідність вимогам до організаційно-правових форм господарювання;

- здійснення видів діяльності, не зазначених у Свідоцтві платника єдиного податку - підприємця;

- перевищення чисельності фізичних осіб, які перебувають у трудових відносинах з платником єдиного податку;

- перевищення протягом податкового (звітного) кварталу (календарного року) граничного обсягу доходу;

- застосування платником єдиного податку іншого способу розрахунків, крім грошового.

Платники єдиного податку груп 1 і 2 сплачують єдиний податок щомісячно авансовим платежем за місяць наперед - не пізніше 20 числа (включно) поточного місяця. Сплатити єдиний податок таким особам можна і авансом за весь податковий (звітний) період (квартал, рік), але не більше ніж до кінця поточного звітного року.

При цьому платники податку груп 1 і 2 (за умови, що в них немає найманих працівників) можуть не сплачувати єдиний податок:

- на час відпустки (не більше 1 місяця на рік);

- у разі хвороби (якщо вона триває 30 і більше календарних днів та підтверджена листком непрацездатності).

Нарахування авансових внесків для платників груп 1 і 2 здійснюється органами ДПС на підставі:

- заяви про розмір обраної ставки єдиного податку;

- заяви про період щорічної відпустки;

- заяви про строки тимчасової непрацездатності.

Підприємці - платники єдиного податку 3-6 груп сплачують єдиний податок протягом 10 календарних днів після граничного строку подання декларації за квартал. Сплата єдиного податку має здійснюватися за місцем податкової адреси.

Крім того, 10-денний строк передбачено і для сплати єдиного податку, нарахованого за перевищення встановленого граничного обсягу. Причому він поширюється на платників усіх груп.

Платники єдиного податку несуть відповідальність за порушення правил роботи на єдиному податку у вигляді сплати підвищених ставок або вимушеної відмови від спрощеної системи оподаткування. Види таких порушень наведемо в таблиці 5.

Таблиця 5. Відповідальність за порушення правил роботи на єдиному податку

Несплата у строк фізичними особами - платниками єдиного податку груп 1 і 2 авансових внесків єдиного податку тягне за собою накладення штрафу в розмірі 50 % ставки податку.

Платники єдиного податку несуть відповідальність за правильність обчислення, своєчасність та повноту сплати сум податку, а також за своєчасність подання податкових декларацій. За неподання податкової декларації або несвоєчасне її подання на платників єдиного податку може бути накладено штраф в розмірі 170 грн. за кожне таке неподання або за несвоєчасне подання. При повторному вчиненні таких порушень протягом року штраф накладається в розмірі 1020 грн. за кожне неподання або несвоєчасне подання податкової декларації.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 591; Нарушение авторских прав?; Мы поможем в написании вашей работы!