КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Практическое занятие № 1

|

|

|

|

Тема: Юридическая конструкция налога и сбора. Принципы налогообложения. Функции и виды налогов

Моральное обоснование пропорционального налогообложения

Тема 10. Правовые основы взимания региональных и местных налогов и сборов

Правовая характеристика транспортного налога: место в налоговой системе, плательщики, объект налогообложения, порядок и правила возмещения, виды ставок, налоговый период, налогооблагаемая база. Виды льгот по уплате транспортного налога.

Правовая характеристика земельного налога: место в налоговой системе, плательщики, объект налогообложения, порядок и правила возмещения, виды ставок, налоговый период, налогооблагаемая база. Виды льгот по уплате земельного налога.

Правовая характеристика налога на имущество физических лиц: место в налоговой системе, плательщики, объект налогообложения, порядок и правила возмещения, виды ставок, налоговый период, налогооблагаемая база. Виды льгот по уплате налога на имущество физических лиц.

III. МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ (МОДУЛЯ)

Налоги – это не просто средство повышения доходов, получаемых властями. Это также… цена, которую мы платим за привилегию работать, цена за нашу производительность, цена за нашу инновационность и успешность.

Steven Forbes,

(«The Moral Case for the Flat Tax»,

Imprimis, October 1996)

1. Планы практических занятий

«История возникновения налога и сбора как существенного элемента института государственности»

Вопросы, выносимые для обсуждения на практическом занятии:

1. Исторически формы налоговых отношений между государством и гражданами складывались и трактовались по-разному. Вначале налоги преподносились как дар гражданина властелину в благодарность за защиту от врагов, затем – как необходимость помощи граждан своему правительству. Позже налоги выступали как пожертвования, приносимые гражданами в интересах государства, затем как долг граждан перед государством, что сменилось убежденностью в праве государства принудительно изымать деньги у граждан ради общего блага, и откуда, наконец, родилось представление о возможности и необходимости изымать у граждан строго определенную долю их доходов, причем независимо от воли налогоплательщика. Поясните, как налоговые отношения между государством и его гражданами связаны с развитием общества и государства. Какая идея о необходимости уплаты налогов для вас как будущих налогоплательщиков является более привлекательной?

2. В Римской империи с граждан взимались более 200 видов налогов и сборов, например, на пшеницу, за прикладывание печати, на наследство, на доход от фиников, на воздвижение статуй, пошлины с вина, с рыботорговцев, за обмен и размен денег, на жалование полиции, на содержание именитых гостей, дорожная пошлина, портовая пошлина и

т. д. Какие из перечисленных налогов и сборов можно отнести к прямым, а какие – к косвенным?

3. Во второй половине XVIII в. английский экономист К. Гордон утверждал, что единственный приличный для свободной страны налог есть подоходный – со всякого рода доходов, налоги же на предметы потребления составляют несчастье торговли, промышленности и не согласны со свободой страны. Жан Жак Руссо писал, что разумно, чтобы налог платил скорее тот, кто употребляет обложенную налогом вещь, нежели тот, кто продает ее. О какой классификации налогов идет речь в этих высказываниях и с каким утверждением вы согласны?

4. Известный русский экономист Н. И. Тургенев писал, что налоги – суть средства к достижению цели общества и государства. Поясните, какие цели преследуют государство и общество при налогообложении. Объясните, почему понятия «государство» и «налогообложение» неразрывно связаны между собой.

5. Русское купечество подразделялось на гильдии, что означало установленное государством имущественно-правовое деление купеческого сословия. С купечества взималась гильдейская подать – процентный сбор с объявленного капитала. Сумму капитала каждый купец объявлял сам «по совести», но, как правило, они указывали меньшую сумму капитала. Первоначально налог взимался в размере 1 % от объявленного капитала, в дальнейшем были введены разные ставки для различных гильдий, например, 2,5 % с купцов третьей гильдии, 4 % с купцов первой и второй гильдий. Что побуждало купцов показывать меньшую сумму капитала и какой вид налогообложения к ним применялся?

6. Петр I учредил должность «прибыльщиков», обязанностью которых было «сидеть и чинить государю прибыль», т. е. изобретать новые источники доходов казны. Одним из налогов, который был введен в это время, стал налог на усы и бороды. Его взимали с тех, кто не хочет бриться, при этом со служивых брали с 30 по 100 руб. в год, а с крестьян – по две деньги с бороды при въезде и выезде из города. Какие функции налогообложения проявляются в этом случае? Каково было назначение этого налога? Укажите элементы этого налога для служивых и крестьян.

7. Какие функции налогов характеризуют следующие высказывания:

а) Стенли Фишер писал, что налоги – это наша плата за цивилизованность общества;

б) Фома Аквинский сказал, что налоги – это дозволенная форма грабежа;

в) Адам Смит считал, что налоги для тех, кто их выплачивает, — признак не рабства, а свободы;

г) Карл Маркс написал, что налоги – это взносы граждан, необходимые для содержания публичной власти;

д) Пьер Буаст говорил, что налог только тогда бывает справедлив, когда народ согласен ему подчиниться;

е) Вольтер писал, что налоги необходимы, лучшим же средством для их взимания бывает то, которое способствует облегчению труда и оживлению торговли;

ж) Шарль Монтескье говорил, что в деле налогов следует принимать в соображение не то, что народ может дать, а то, что он может дать всегда?

Письменные задания:

1. Из списка федеральных, региональных и местных налогов выберите налоги, которые выплачивают: только юридические лица; только физические лица; и юридические, и физические лица. Укажите способы взимания этих налогов.

2. Из списка федеральных, региональных и местных налогов выберите налоги, которые выплачивают ваши родители. Укажите способы взимания этих налогов.

3. Поясните, почему одни налоги называются прямыми, а другие косвенными. При этом нужно учитывать, что они различаются способом переложения, т. е. по тому, кто является конечным плательщиком налогов.

4. Укажите, какие налоги в списке федеральных, региональных и местных налогов являются прямыми, а какие косвенными.

5. Укажите, какие из перечисленных признаков налогов характеризуют прямые налоги, а какие — косвенные, приведите примеры конкретных налогов:

а) налоги, которые выплачивает потребитель;

б) налоги, влияющие на платежеспособный спрос населения;

в) налоги на доходы;

г) налоги, которые выплачивает производитель;

д) налоги на товары и услуги;

е) налоги, усиливающие инфляционные процессы;

ж) налоги на расходы;

з) налоги, которые выплачивает собственник имущества.

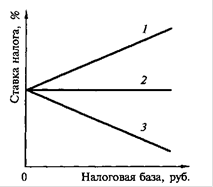

6. На Рисунке А. укажите, какая из прямых характеризует пропорциональные, прогрессивные и регрессивные ставки налогов. Дайте пояснения и приведите примеры налогов, которые взимаются по таким ставкам.

Рисунок А.

Рисунок А.

7. Для каждого вида налога имеется источник его уплаты, т. е. полученный и выраженный в стоимостном виде доход. Что представляют собой доходы физических и юридических лиц. Приведите примеры и названия разных видов доходов. Приведите примеры налогов, источником выплаты для которых являются: а) доходы физического лица; б) доходы юридического лица.

8. Функции налогов взаимосвязаны и дополняют друг друга. Поясните эту связь на следующем примере: рост налоговых поступлений в бюджет создает материальную возможность для увеличения расходов государства, что приводит к ускорению темпов развития производства, что в свою очередь способствует росту доходов в сфере производства.

9. В 1946 г. в СССР был введен налог на холостяков, одиноких и малосемейных граждан. Каково назначение этого налога и какие функции он выполнял в то время? Укажите элементы этого налога.

10. Во все времена экономистов занимал вопрос: формировать ли бюджет чисто фискальными методами или же стимулировать предпринимательскую деятельность путем снижения налогов? Какой вариант формирования бюджета используется в РФ в настоящее время? Роль какой функции налогов преобладает в российском налогообложении?

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 4216; Нарушение авторских прав?; Мы поможем в написании вашей работы!