КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

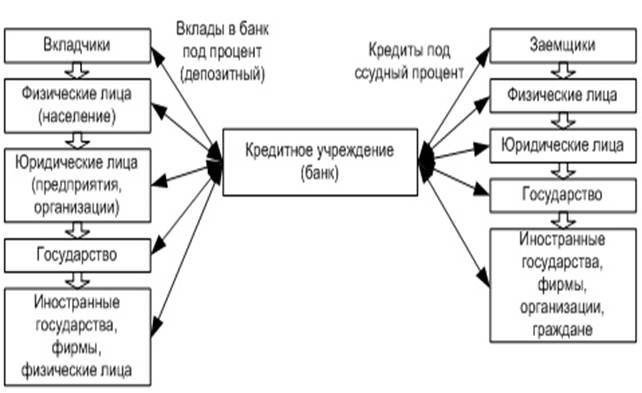

Отличительные особенности банковского кредита

|

|

|

|

Отличительные особенности коммерческого кредита

- в роли кредитора выступают юридические лица, связанные с производством либо реализацией товаров или услуг, а не специализированные кредитно-финансовые институты;

- предоставляется в товарной форме;

- средняя стоимость ниже средней ставки банковского процента;

- при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например, это может быть фиксированный процент от базовой суммы.

Рисунок 3- Банковский кредит

- участие в кредитной сделке одного из кредитных учреждений;

- широкий спектр участников;

- денежная форма предоставления ссуды;

- широкая вариация сроков ссуды;

- дифференциация условий кредита.

Таблица 3- Классификация банковского кредита

| Признак | Вид кредита | Характеристика | |

| По срокам погашения | Краткосрочные | предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения. | |

| Среднесрочные | ссуды, предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера. | ||

| Долгосрочные | ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения от 3 до 5 лет. | ||

| Онкольные | ссуды, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан). | ||

| По способу погашения | Ссуды, погашаемые единовременным взносом со стороны заемщика. | Это традиционная форма возврата краткосрочных ссуд, является оптимальной, т.к. не требует использования механизма дифференцированного процента. | |

| Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. | Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах | ||

| По способу взимания ссудного процента | Ссуды, процент по которым выплачивается в момент ее общего погашения | ||

| Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора. | |||

| Ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды. | |||

| По методу кредитования | Разовые | Кредиты предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами | |

| Кредитная линия | юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита. | ||

| По видам процентных ставок | Кредиты с фиксированной процентной ставкой | Ставки устанавливается на весь период кредитования и не подлежит пересмотру. | |

| Кредиты с плавающими процентными ставками. | Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке. | ||

| Кредиты со ступенчатыми процентными ставками. | Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции | ||

| По числу кредитов | Кредиты, предоставленные одним банком. | ||

| Синдицированные | Кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику. | ||

| Консорциальные кредиты | за счет образуемых банковских консорциумов с целью аккумулирования кредитных ресурсов, снижения риска кредитования за счет привлечения других кредиторов или соблюдения установленных ЦБ РФ нормативов. | ||

| Наличие обеспечения | Доверительные необеспеченные (бланковые). | единственной формой обеспечения возврата которых является кредитный договор. | |

| Контокоррентный кредит. | выдается при использовании контокоррентного счета, который открывается клиентам, с которыми банк имеет длительные доверительные отношения, предприятиям с исключительно высокой кредитной репутацией. | ||

| Договор залога | Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения | ||

| Договор поручительства. | По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники. | ||

| Гарантия. | Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане | ||

| Страхование кредитных рисков. | Предприятие - заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90 % не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом. | ||

| Категории потенциальных заемщиков | Аграрные | Характерной их особенностью является четко выраженный сезонных характер, обусловленный спецификой сельскохозяйственного производства | |

| Коммерческие | Ссуды, предоставляемые субъектам хозяйствования, функционирующим в сфере торговли и услуг. | ||

| Ипотечные | ссуды владельцам недвижимости, предоставляемые как обычными, так и специализированными ипотечными банками. | ||

| Межбанковские | ссуды одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций. Предоставляется банком другим банкам и небанковским финансовым учреждениям. | ||

| по валюте, в которой предоставлен кредит | моновалютные | рублевый и валютный | |

| мультивалютный | в нескольких валютах | ||

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 513; Нарушение авторских прав?; Мы поможем в написании вашей работы!