КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз матеріальних витрат на виробництво виробу А

|

|

|

|

| Виріб | Вид матеріалу | Кількість матеріалу, кг | Ціна, грн. | Матеріальні витрати, грн. | Відхилення, грн. | Вимірювання впливу факторів | ||||||

| план | факт | план | факт | план | факт | зміна норми витрачання | зміна цін на матеріали | |||||

| методика розрахунку | сума впливу, грн. | методика розрахунку | сума впливу, грн. | |||||||||

| А | 2,5 | +5 | (2,5–2) 5 | +2,5 | (6–5) 2,5 | +2,5 | ||||||

| 0,5 | 0,6 | 2,9 | 1,5 | 1,74 | +0,24 | (0,6–0,5) 3 | +0,3 | (2,9–3) 0,6 | –0,06 | |||

| … | … | … | … | … | … | … | … | … | … | … | … | |

| n | 6,9 | 1,8 | 12,42 | –1,58 | (6,9–7) 2 | –0,2 | (1,8–2) 6,9 | –1,38 | ||||

| Усього | 25,5 | 29,16 | +3,66 | * | +2,6 | * | +1,06 |

Наведені в табл. 3 розрахунки показують, що матеріальні витрати на виріб А зросли на 3,66 грн., або на 14,35%. На це зростання вплинула зміна норм витрачання матеріалів на 2,6 грн., або на 10,2%, та зміна ціни матеріальних ресурсів на 1,06 грн., або на 4,16%. Темпи зростання норм витрат матеріалів значно перевищують темпи зростання цін на матеріальні ресурси. У такому випадку основну увагу треба приділити нормам витрачання матеріальних ресурсів та причинам, що впливають на зростання матеріальних витрат. До таких причин слід віднести якість отриманих від постачальників матеріальних ресурсів, наявність відходів та браку, прогресивність технологічного процесу.

Кінцевим етапом аналізу ефективного використання матеріальних ресурсів є підрахунок резервів зростання обсягів виробництва продукції. З цією метою моделюють взаємозв’язки між обсягом виробництва продукції та показниками матеріальних витрат і ефективності їх використання, розраховують вплив зміни цих факторів на зміну обсягу виробництва.

Для підрахунку впливу факторів на зміну обсягу випуску продукції будують таку факторну модель:

Q = МВ*МВ,

де Q – обсяг випуску продукції, грн.;

МВ – витрати матеріальних ресурсів на виробництво продукції, грн.;

Мв – матеріаловіддача (або вихід продукції з одиниці матеріалу), грн.

Вимірювання впливу факторів за цією моделлю можна проводити способом ланцюгових підстановок, способами абсолютних та відносних різниць, індексним методом.

Дані табл. 1 свідчать, що фактичний обсяг товарної продукції порівняно з плановим збільшився на 100 тис. грн., при цьому темп зростання становив 1,2%. Розрахуємо вплив кожного з факторів способом абсолютних різниць:

а) вплив зміни суми витрат матеріальних ресурсів обчислюється підстановкою у факторну модель відхилення по матеріальних витратах:

ΔQМВ = (МВф – МВп)*МВп.

ΔQМВ = (2992 – 2845)*2,95 = +433,65 тис. грн., тобто зростання матеріальних витрат на 147 тис. грн. сприяло зростанню обсягу виробництва продукції на 433,65 тис. грн., або на 5,1%;

б) для розрахунку впливу зміни матеріаловіддачі у факторну модель підставляють відхилення фактичної матеріаловіддачі від планової:

ΔQМв = МВф*(МВф – МВп).

ΔQМв = 2992*(2,84 – 2,95) = –333,65 тис. грн., тобто зниження матеріаловіддачі продукції на 0,11 грн. призвело до зменшення обсягу випуску на 333,65 тис. грн., або на 4%. Отже, резервом підвищення обсягів випуску продукції є збільшення матеріаловіддачі.

Вплив зміни суми витрат матеріальних ресурсів на обсяг виробництва продукції можна визначати з різним рівнем деталізації. Більш детальний аналіз можна провести, якщо врахувати вплив на зміну матеріальних витрат таких факторів, як зміна залишків матеріальних ресурсів на початок періоду (Змп), зміна обсягів надходження матеріальних ресурсів (Н) та зміна залишків матеріалів на кінець періоду (Змк).

Факторна модель, яка відображає деталізований взаємозв’язок між обсягом випуску продукції та факторами другого порядку, що на нього впливають, має такий вигляд:

Q = (Змп + Н – Змк) МВ

Для розрахунку впливу факторів другого порядку на зміну обсягу випуску продукції використовується спосіб абсолютних різниць:

а) вплив зміни у залишках матеріальних ресурсів на початок періоду вимірюється підстановкою у факторну модель відхилення фактичних залишків на початок періоду від планових:

∆QЗмп = (Змпф – Змпп)*МВп

У нашому прикладі ∆QЗмп = (400 – 370)*2,95 = +88,5 тис. грн., тобто наднормативний залишок на початок року (+30 тис. грн.) дав можливість додатково випустити продукції на 88,5 тис. грн.

б) вплив зміни обсягу надходжень матеріальних ресурсів розраховується підстановкою у факторну модель відхилення фактичного надходження від нормативного:

∆QН = (Нф – Нп)*МВп

Звідси, ∆QН = (3000 – 2600)*2,95 = +1180 тис. грн., тобто збільшення обсягів надходження матеріальних ресурсів на 400 тис. грн. забезпечило зростання обсягів випуску на 1180 тис. грн., або на 14%;

в) зміна залишків матеріальних ресурсів на кінець періоду має зворотний вплив на зміну випуску продукції, тому величина впливу цього фактора береться з від’ємним знаком. Вимірювання впливу цього фактора передбачає підстановку у факторну модель відхилення фактичного залишку матеріалів на кінець періоду від планового:

∆QЗмк = –(Змкф – Змкп)*МВп

У прикладі ∆QЗмк = – (408 – 125) 2,95 = – 834,85 тис. грн., тобто зростання залишку матеріалів на кінець періоду (+283 тис. грн.) пов’язане з їх недостатнім використанням у виробничому процесі; за рахунок поліпшення використання можна було б додатково виробити продукції на 834,85 тис. грн.

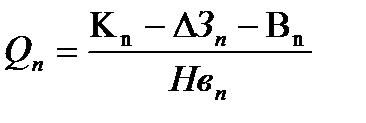

Крім того, більш детальний аналіз впливу факторів на зміну обсягу випуску продукції можна провести за кожним окремим видом матеріальних ресурсів. З цією метою моделюється взаємозв’язок між випуском продукції у натуральних одиницях з n-виду матеріалу (Qn) та такими факторами, як зміна кількості придбаного n-виду матеріалу (Kn), зміна залишку n-виду матеріалу за період, що аналізується (ΔЗn), зміна суми відходів n-виду матеріалу (Вn) і витрачання n-виду матеріалу на одиницю продукції (Нвn).

Факторна модель для вимірювання впливу факторів на зміну обсягу випуску продукції в натуральних одиницях з n-виду матеріалу має вигляд:

.

.

Розглянемо методику факторного аналізу зміни обсягу випуску продукції з n-виду матеріалу на умовному прикладі (таблиця 4). Розрахунок впливу факторів за цією кратною факторною моделлю проводиться способом абсолютних різниць.

Таблиця 4

|

|

|

|

|

Дата добавления: 2014-11-26; Просмотров: 515; Нарушение авторских прав?; Мы поможем в написании вашей работы!