КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз впливу акціонерів-нерезидентів на діяльність підприємства

|

|

|

|

| Показник | На поч. року | На кін. року | Відхилення | Темп зростання | ||

| тис.грн. | % | тис.грн. | % | абсол. | % | |

| 1. Зареєстрований статутний капітал | 10456,4 | 100,0 | 12508,2 | 100,0 | + 2051,8 | 119,6 |

| 2. Зареєстрований несплачений статутний капітал | — | — | 1896,0 | 15,2 | + 1896,0 | — |

| 3. Власні акції, викуплені в акціонерів | 205,3 | 2,0 | 43,4 | 0,3 | – 161,9 | 21,1 |

| 4. Сума акцій, не зареєстрованих власниками для отримання дивідендів | — | — | — | — | — | — |

| 5. Сума акцій в обігу (ряд. 1 —ряд. 2—ряд.3 — ряд. 4) | 10251,1 | 98,0 | 10568,8 | 84,5 | + 317,7 | 103,1 |

| 6. Сума акцій, що належить акціоне-рам-резидентам, усього у т. ч. акції: – прості – привілейовані | 8308,2 8308,2 — | 79,5 79,5 — | 8383,1 8355,7 26,4 | 67,0 66,8 0,2 | 73,9 + 47,5 + 26,4 | 100,9 100,6 — |

| 7. Сума акцій в обігу, що належить акціонерам-нерезидентам, усього у т. ч. акції – прості – привілейовані | 1942,9 1122,8 820,1 | 18,5 10,7 7,8 | 2186,7 1366,6 820,1 | 17,5 10,9 6,6 | + 243,8 + 243,8 0,0 | 112,5 121,7 100,0 |

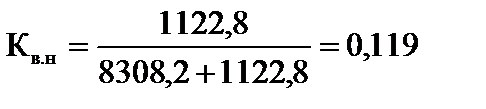

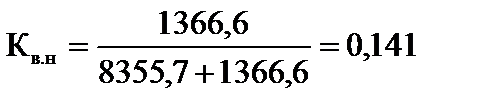

У наведеній ситуації (табл. 1) протягом року було здійснено додаткову емісію акцій, що привело до збільшення статутного капіталу акціонерного товариства на 19,6%. Частина акцій лишилася не повністю сплаченою. Розподіл акцій додаткової емісії, здавалося б, майже не збільшив впливу акціонерів-нерезидентів, оскільки питома вага їхньої частки у статутному фонді акціонерного товариства зросла усього на 0,2%. Але розрахунок названого коефіцієнта до і після додаткової емісії акцій доводить, що нерезиденти помітно збільшили свій вплив на діяльність підприємства:

а) на початок року  , або 11,9% голосів;

, або 11,9% голосів;

б) на кінець року  , або 14,1% голосів.

, або 14,1% голосів.

Окрім визначення реального впливу акціонерів-нерезидентів, доцільно проводити прогнозний аналіз змін у структурі акціонерів АТ (див. табл. 2).

Для цього треба використати інформацію щодо:

а) запланованих емісій простих акцій та їх попереднього розподілу;

б) погашення заборгованості за простими акціями зареєстрованих емісій;

в) сум привілейованих акцій попередніх емісій, що можуть бути конвертовані в прості акції на бажання їхніх власників;

г) наявних строкових боргових цінних паперів, що погашаються способом реінвестиції в прості акції.

Таблиця 2

|

|

|

|

|

Дата добавления: 2014-11-26; Просмотров: 668; Нарушение авторских прав?; Мы поможем в написании вашей работы!